艾德一站通:毛利率超50%,整形机构伊美尔欲冲击港交所

“男人爱醉,女人爱美”,伴随着我国经济的快速发展,人均收入的不断提高,人们对颜值的要求也不断提升,医美市场逐年扩大。

今年以来,医美个股纵横二级市场,多只医美概念股年内股价翻倍。

8月3日,民营连锁医疗美容集团伊美尔正式向港交所递交上市文件,拟主板挂牌上市,海通国际担任独家保荐人。

伊美尔成立至今已有22年的历史,是中国领先的私立医疗美容机构集团。据弗若斯特沙利文资料,以2020年医疗美容服务收益计,公司在中国北部所有私立医疗美容机构集团中排名第一,在中国所有私立医疗美容机构集团中排名第四。

自成立以来,伊美尔已获得包括华平投资、愉悦资本、鼎晖投资、华泰证券等多家知名机构的投资。其中,在2021年,鼎晖投资成为伊美尔新增投资方,老股东愉悦资本继续加码。

公司的新客户呈现较好的增长态势,从2018年的38928人以6.8%的复合年增长率增至2020年的44386人,2021年第一季度从2020年同期5241人增至14050人。

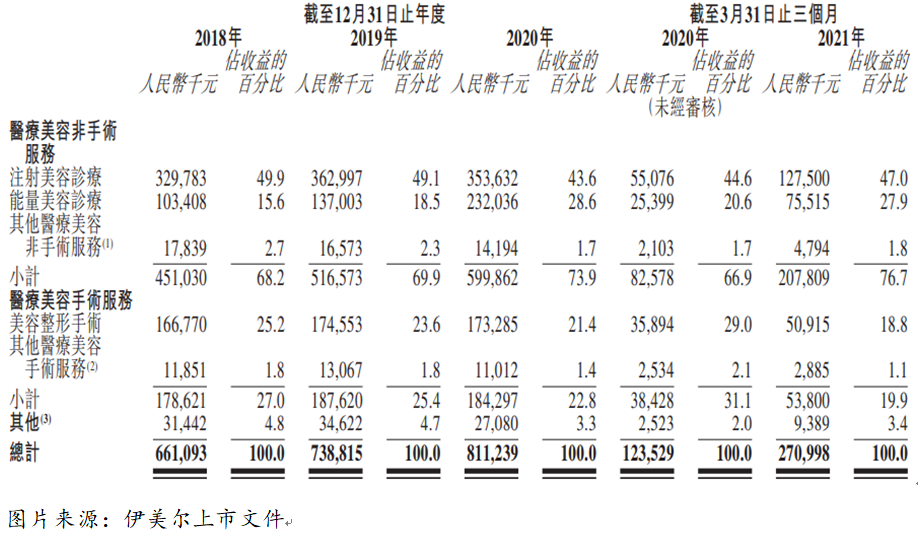

公司提供的业务包括医疗美容非手术服务(主要包括注射美容诊疗及能量美容诊疗)、医疗美容手术服务(主要包括美容整形手术)。

按业务划分来看,医疗美容非手术是公司最主要的收入来源,以2020年收入计,占收入比例约73.9%。

注射美容诊疗是医疗美容非手术最主要的收入来源,但能量美容医疗收入是全业务增长幅度最大的收入,由2018年的1.03亿元人民币增长至2020年的2.32亿元人民币,进一步增长至截至2021年3月31日止3个月的0.76亿元人民币。

整体上,公司的收入由2018年的6.61亿元人民币增长至2020年的8.11亿元人民币,截至2021年3月31日止3个月,公司的收入为2.71亿元人民币,同比增长119.38%。

由此可见,最近几年,公司的整体收入呈现较好的增长态势,其中,医疗美容非手术类更受市场欢迎。

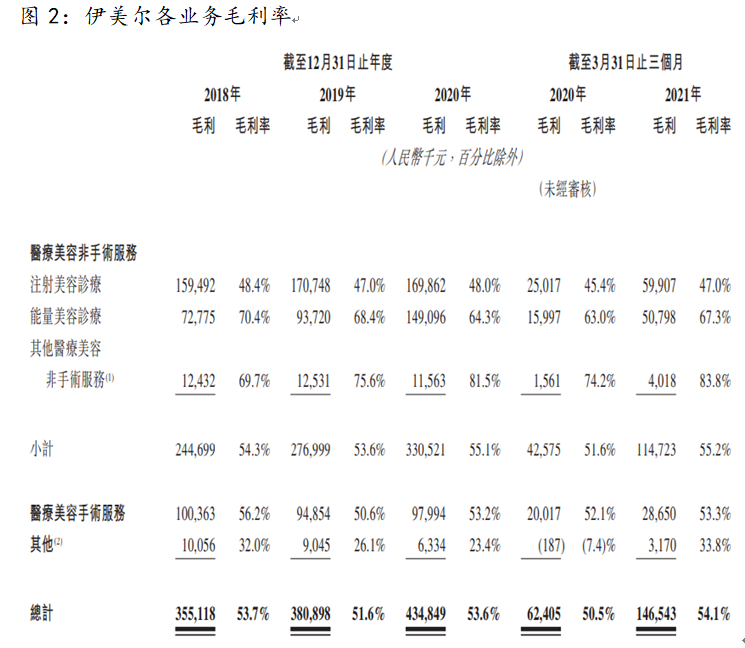

细分来看,能量美容诊疗及其他医疗美容非手术服务是毛利率最高的两大业务,而能量美容诊疗收入也是近几年增长最多的。

值得一提的是,即使收入在增长,但公司的盈利能力却很差,于2018年、2019年,公司年内亏损分别达到1亿元人民币、1.18亿元人民币,2020年开始盈利0.08亿元人民币,进一步增长至2021年一季度的0.1亿元人民币。主要是由于公司的销售及营销开支占总收入的占比逐年降低,2018年至2020年,分别为30.1%、29.7%和23.1%。

整体上,中国医疗美容服务市场是全球增速最快的医疗美容服务市场之一,据弗若斯特沙利文分析,中国医疗美容服务市场的渗透率预计由2021年的2.4%进一步上升至2025年的5.3%,复合年增长率为22.9%。由此可见,中国医疗美容服务市场仍然广阔,伊美尔作为行业领先企业,有望受益于行业的发展。

值得一提的是,今年以来,医美概念领先港股市场,其中,复锐医疗科技(01696.HK)年内涨幅近7倍,完美医疗(01830.HK)年内涨幅近2倍,医思健康(02138.HK)年内涨幅接近1倍,医美个股正被资产所追捧,伊美尔的上市值得期待。

jacky

jacky【美股直击】加息预期已充分,后市炒作绩优股

【重点关注】料日内恒指弱势震荡,议息会议前市场分歧较大

关注核心科技股,宜思考加息周期褪去如何配置?

料日内恒指存在压力 本周关注两大会议和美国科技股财报

料日内恒指企稳回升 关注科网股和医药股

特斯拉空头被打爆,标普500现筑底迹象

艾德承销首个美股IPO AMTD Digital (HKD)今起招股

每日金股| 长飞光纤光缆(06869.HK)核心观点

艾德证券期货:港股恒指回暖反弹 继续关注期指回档低多机会

艾德证券期货助力创新奇智(02121.HK)成功登陆港交所

艾德证券期货:【年度盘点】2021年港股涨幅TOP15:第一名涨了11倍

艾德证券期货:2021年每日金股回顾:当日盈利胜率近90%,多股收益超20%

艾德一站通:[港股开户]商汤科技大涨超22%,泉峰控股暴涨超30%,圣诺医药大涨超20%

艾德一站通:标普500指数今年走出了27.6%涨幅,期间创下69次新高,2022的美股怎么看?

艾德一站通:[港股打新]环龙控股今起招股,入场费约2909.02港元

艾德一站通:美国“奥密克戎”疫情创历史新高,美股三大指数涨跌不一 摘要:

艾德一站通:【港股投资】中成药提价带动港股中药股上涨,中国中药涨超16%

艾德一站通:圣诞行情它来了,美股标普500指数创新高

艾德一站通:富时A50指数行情冲高回落 短期走势或有震荡调整需求

艾德一站通:地缘政局紧张叠加能源危机深化 今日关注国际原油期货回档低多机会