艾德证券期货:飞鹤通过聆讯,中国婴幼儿奶粉龙头准备起飞

艾德证券期货研究部获悉,专注于中国宝宝体质的中国飞鹤有限公司(以下简称飞鹤)于10月14日正式通过港交所上市聆讯。市场消息指飞鹤于10月21日左右开始建簿,本次上市计划募集10亿美金,由摩根大通、招商证劵以及建银国际担任联席保荐人。

1962年,飞鹤还是黑龙江省农垦局下属的赵光农场老八连乳品厂,属于规模较小的国企。

2003年5月,飞鹤在美国纳斯达克上市,成为中国第一家在境外上市的乳品企业。

2005年4月,飞鹤成功转板到美国纽交所,借助资本的力量快速成长。

2013年7月,由于美股的融资成本越来越高,飞鹤退市并完成私有化。

2017年5月选择回到祖国的怀抱,向港交所申请主板上市,而中途因收购收购美国第三大营养健康补充剂公司VitaminWorld暂缓港股IPO。

2019年7月3日,飞鹤正式再次向港交所递交招股书。

驶入增长快车道

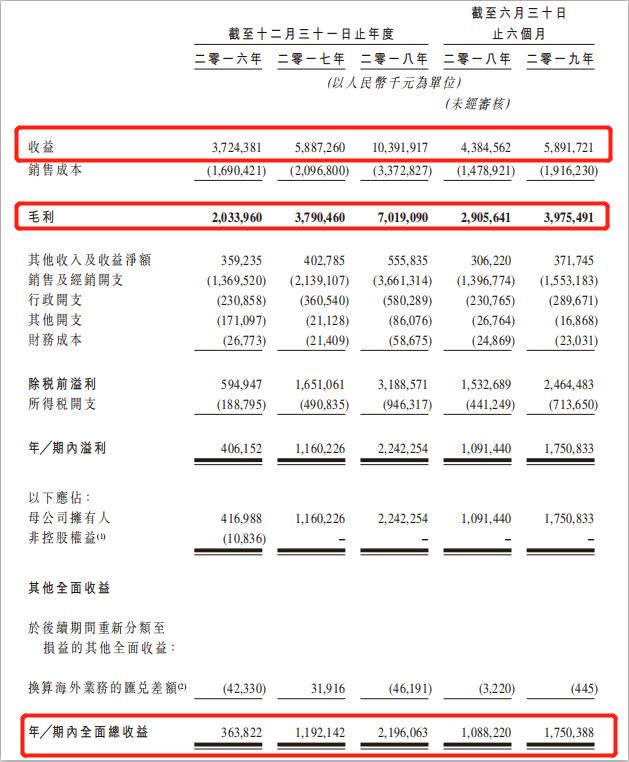

艾德证券期货研究部了解到,随着高端婴幼儿配方奶粉产品占比不断提升,飞鹤上半年高端婴幼儿配方幼粉产品收益增加,配合公司线上线下销售及经销网络扩张,飞鹤近几年的收入和净利都趋于明显的上升趋势。据招股书显示,飞鹤在2016-2018财年营收分别为37.24亿元、58.87亿元和103.92亿元;净利润达到4.06亿元、11.60亿元和22.42亿元;同期毛利率达到54.6%、64.4%和67.5%。

根据弗若斯特沙利文报告,飞鹤作为市场的主要领导者,其品牌按2018年零售销售价值计,在国内和国际品牌中排名第一,市场份额为7.3%,同时在国内婴幼儿配方奶粉集团中排名第一,市场份额为15.6%。2018年飞鹤已提前完成百亿营收目标,2019年飞鹤的目标是实现销售额150亿。

亮眼的业绩离不开产品定位和渠道布局

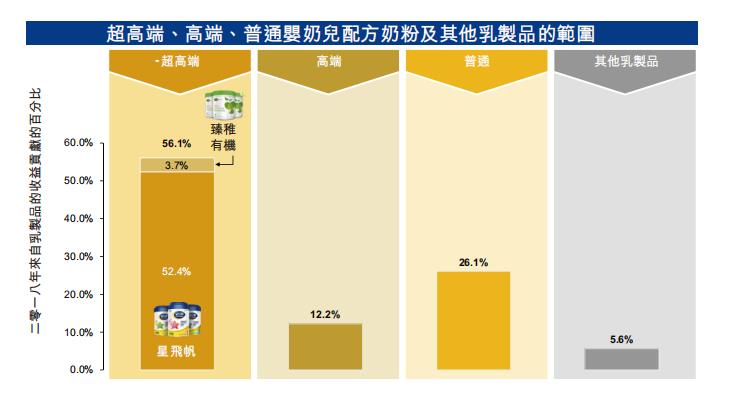

艾德证券期货研究部发现,飞鹤之所以在近几年增长迅猛,跟其产品定位和销售渠道有关。随着人们对高品质婴幼儿配方奶粉产品的需求不断增加,超高端及高端婴幼儿配方奶粉成为奶粉行业的主要增长动力。据招股书显示,飞鹤来自高端婴幼儿配方奶粉的收入从2016年的15.86亿元增长到2018年的66.57亿元,占总收入的比重也从42.6%升至68.3%,今年上半年进一步提升至70.3%。飞鹤的超高端婴幼儿配方奶粉于2018年贡献了56.1%的收益,高端婴幼儿配方奶粉贡献了12.2%的收益,普通及其他奶粉产品贡献了共31.7%的收益。

面对同行竞争日益激烈的情况下,飞鹤把目光投向保健品。保健品在市场需求方面始终保持稳定快速的增长。据收集资料显示,预测2019年中国营养保健食品行业收入将达到4092亿元,未来五年(2019-2023)年均复合增长率约为15.45%,2023年中国营养保健食品行业收入将达到7270亿元。

艾德证券期货研究部分析,飞鹤通过收购美国第三大营养健康补充剂公司VitaminWorld布局大健康产业,看中的或许就是营养保健食品行业未来的增长机遇。

此外,飞鹤在销售渠道方面线上线下“双管齐下”。线下采用单层经销系统,由经销商直接向零售渠道销售产品,其零售商涵盖母婴专卖店、大型超市及超市,销售及经销网络遍布全国,截至2019年6月30日,覆盖超过109000个零售销售点。线上亦在大型电商平台上直接销售,如自营网站、天猫、京东和苏宁易购等。

未来发展仍面临挑战

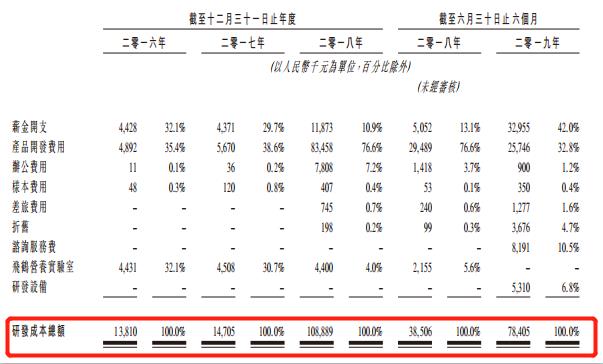

根据招股书显示,2016年至2018年飞鹤的研发成本分别约为0.14亿元、0.15亿元和1.09亿元,2019年第一季度约为0.3亿元。以最新的营业收入计算,2018年和2019年第一季度的研发投入占经营收入比例分别只有1.05%和1.09%。

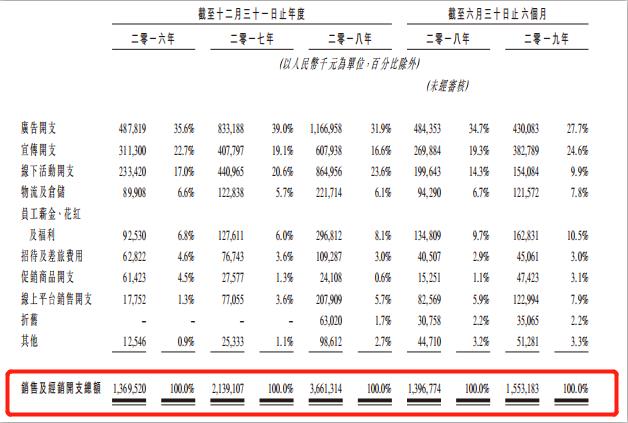

另外招股书显示飞鹤营销成本,2017年、2018年和2019年前3个月的销售及经销开支分别达到21.39亿元、36.61亿元和6.65亿元,所占的营收比例分别为36.33%、35.23%和24.13%。相比研发成本,其营销成本可谓非常“大度”。

艾德证券期货研究部分析,如此巨额的营销成本,可能会影响飞鹤奶粉的定价,过高的奶粉价格是否能够让消费者接受将是面临的一大挑战,而如此少的研发投入可能会给产品的创新带来一定程度的影响。另外,据国家统计局数据,2018年,中国全年出生人口1523万人,较2017年减少200万人。人口出生率为10.94‰,同比下滑11.99%,创下近60年新低,这预示着人口红利出现下降,人口因素也是婴幼儿配方奶粉的一个关键影响,这可能会给飞鹤的发展带来一定的挑战。

史上最严奶粉政策下的机遇

艾德证券期货研究部获悉,被称为“史上最严奶粉政策”的婴幼儿配方奶粉注册制于2018年1月1日起全面推行。今年6月3日,国家发展和改革委员会、国家市场监督管理总局等7部门联合下发《国产婴幼儿配方乳粉提升行动方案》,旨在进一步提升国产婴幼儿配方乳粉的品质、竞争力和美誉度,确保国产婴幼儿配方乳粉的质量安全,力争婴幼儿配方乳粉自给水平稳定在60%以上。现今婴幼儿配方食品的安全和营养备受各国政府、社会和消费者的关注。

艾德证券期货研究部观点:飞鹤一直非常重视自身产品的质量控制及管理。在2008年震惊全国的三聚氰胺事件中,飞鹤通过了国家的检验,得到了社会的认可,其“更适合中国宝宝体质的飞鹤奶粉”广告词也是家喻户晓、深入人心。未来在严密的法规制度及严格的监管行动下,飞鹤凭借高端优质的产品、良好的口碑以及多元化的布局,将获得更好的发展机遇。

市场消息指,飞鹤于10月21日左右开始建簿,但尚未公布招股日期,艾德证券期货作为专业的港美股券商,将持续跟进飞鹤的IPO推进情况,感兴趣的投资者可以通过官方微信公众号「艾德证券期货」(ID:EddidHK)关注我们,最新动态将及时与您分享。

作者:艾德证券期货研究部

免责声明:通过本文发布给阁下的资料包含的所有观点、新闻、分析、报价或其它信息仅为一般市场评论,并非构成投资建议,也并非劝诱或推荐阁下买入或卖出任何金融产品。此外,本文内容是在没有考虑任何特定人士的具体投资目标或财务状况(包括存款规模,杠杆,风险接受程度和风险承担能力)的情况下编制的。任何参考历史价格行情走势仅为提供资讯之用且基于发布者自己的分析。艾德控股及发布者不承诺和保证该行情走势可能会在未来发生,因为过去的表现不一定会说明未来的结果。发布者相信本内容所包括的资讯的可靠性,但发布者不保证其准确性或完整性。阁下清楚发布者制作本资讯的目的并非影响您的投资决定,因此,对于阁下因信赖此类资讯或进行任何交易所造成的任何亏损,包括但不限于可能会有的盈利出现损失,艾德控股及发布者不承担任何责任。

jacky

jacky招商證券:飛鶴(06186)作為高現金優質標的 未來分紅有望逐年提高

美股直击丨华尔街出手,危机银行获救援

港股早讯丨友邦保险斥资1.32亿元回购,里昂上调康哲药业目标价

重点关注丨欧美银行业危机消退 料日内恒指温和回升

美股直击丨欧美银行危机再扰市场,美联储3月有望停止加息

港股早讯丨中国平安公布业绩,瑞信上调港灯目标价

重点关注丨海外市场走弱料使日内恒指承压,达势股份今起招股

港股早讯丨华电公布业绩预告,瑞银上调中兴目标价

重点关注丨料日内恒指触底回升,中国平安今日放榜

美股直击丨‘村镇银行’崩盘,SVB事件倒逼欧美央行反思

港股早讯丨港交所公布业绩,高盛上调京东健康目标价

重点关注丨料日内恒指震荡偏弱 加息预期再降温

美股直击丨硅谷银行事件重挫市场,联储加息影响退居二线

港股早讯丨中国移动派息率提升,麦格理上调海螺水泥目标价

重点关注丨料日内恒指小幅震荡,关注市场结构性机会

全市场一周研判

美股直击丨两金融机构暴雷,引发行业下挫拖累大市

港股早讯丨京东集团公布业绩,里昂上调统一企业中国评级

重点关注丨海外市场走弱致恒指或延续弱势,新经济股短期谨慎

美股直击丨就业市场强劲,鲍威尔重申强紧缩