高瓴投资的云顶新耀招股中,艾德一站通10倍杠杆助力打新

云顶新耀-B(01952.HK)于9月25日至9月30日招股,招股价介乎50-55港元,每手500股,入场费27777.12港元,高盛和美林为联席保荐人。其中还有奥博资本基金、贝莱德基金等诸多基石投资者,这意味着又一家高瓴资本投资的创新药企业即将登陆港股市场。

这家2017年由控股股东康桥资本主导孵化,高瓴C轮入局的生物医药公司究竟有何看点?

强大的引进授权实力

一般的生物医药公司在药物研发方面不是自主研发就是收购,云顶新耀用的是一种新的模式——Licensein(许可引进)。Licensein是“产品引进方”向“产品授权方”支付一定的款项,并约定一定金额的里程碑费用(可以理解成产品开发进度)和未来的销售提成。获得授权后,产品引进方可以获得产品在特定国家或地区的研发、生产和销售的商业化权利。

也就是说,Licensein的模式下,引进方既是医药公司又是投资公司,云顶新耀作为引进方也是这么定位自己的。招股书显示,云顶新耀是一家典型的licensein的医药企业,目前公司已打造一个由八款极具前景的临床候选药物组成的产品组合,有关药物覆盖肿瘤、免疫学、心肾疾病及感染性疾病。

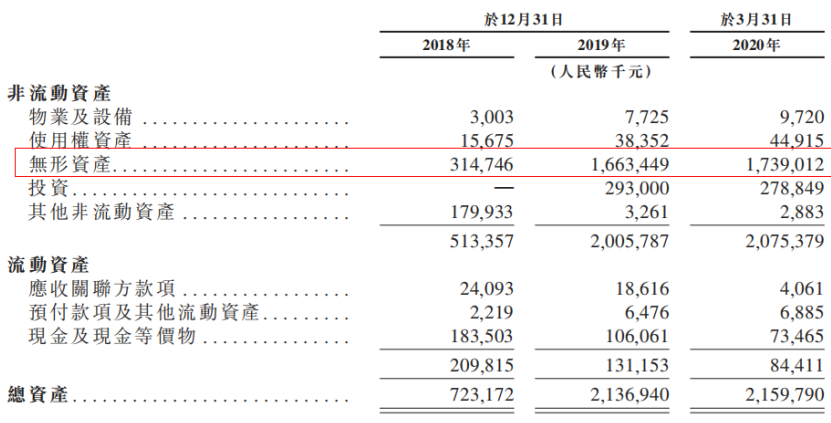

在Licensein模式下,引进方公司需要满足资金雄厚、在相应领域中具备较强的销售能力以及较强的自主研发能力。即并非所有的药企都能驾驭licensein这种新模式,而对于云顶新耀而言,恰好公司具备licensein所需的特质,这一点可以从云顶新耀招股书中的无形资产可以看出。在引进授权方面,公司的授权引进费用主要包括不可退还的预付款、里程碑付款及特许使用费。期内,公司的前期付款及里程碑付款已资本化为无形资产。招股书显示,公司的无形资产从2018年的3.15亿元人民币(单位下同)大幅增至2019年的16.63亿元,增幅达到427.94%;截至2020年3月31日,公司的无形资产持续增长至17.39亿元。充分说明云顶新耀具备强大的授权引进实力。

核心产品具备重磅药属性

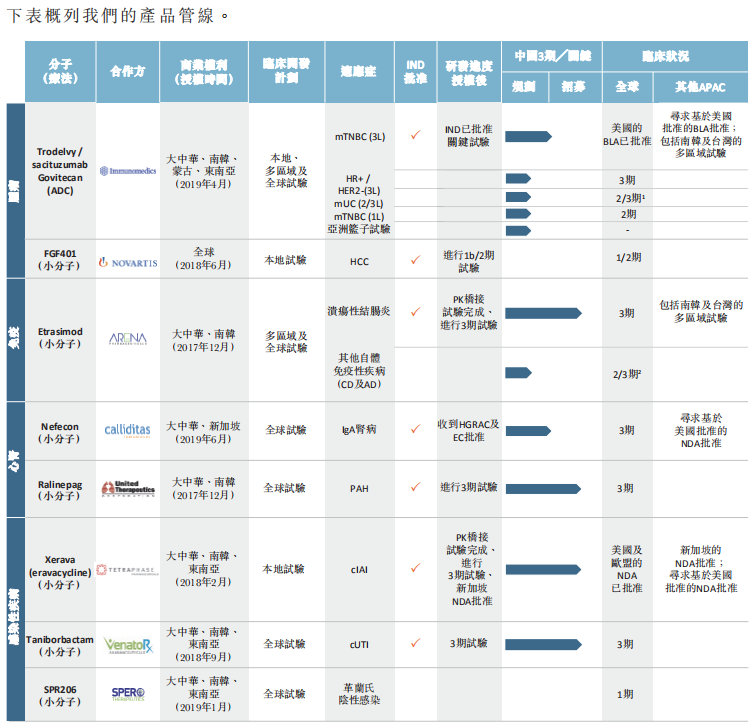

再看看云顶新耀的产品管线,云顶新耀现在已经有8款候选药物作为产品组合,这8款药物覆盖肿瘤、免疫、心肾以及感染性疾病4个领域。从下图可以看到,这8款药的合作方都是不一样的,其中多款药物进入三期。

尤其是,云顶新耀的核心候选产品Sacituzumabgovitecan(商品名:Trodelvy)颇具重磅药属性:既是首款获得FDA批准治疗mTNBC患者的靶向TROP-2抗原的抗体药物偶联物(ADC),也是全球首款获批的靶向TROP-2的ADC。同时,该款药物颇受市场看好,被认为可能成为销售额超10亿美元的重磅产品,在中国具备较大潜力。

jacky

jacky【美股直击】加息预期已充分,后市炒作绩优股

【重点关注】料日内恒指弱势震荡,议息会议前市场分歧较大

关注核心科技股,宜思考加息周期褪去如何配置?

料日内恒指存在压力 本周关注两大会议和美国科技股财报

料日内恒指企稳回升 关注科网股和医药股

特斯拉空头被打爆,标普500现筑底迹象

艾德承销首个美股IPO AMTD Digital (HKD)今起招股

每日金股| 长飞光纤光缆(06869.HK)核心观点

艾德证券期货:港股恒指回暖反弹 继续关注期指回档低多机会

艾德证券期货助力创新奇智(02121.HK)成功登陆港交所

艾德证券期货:【年度盘点】2021年港股涨幅TOP15:第一名涨了11倍

艾德证券期货:2021年每日金股回顾:当日盈利胜率近90%,多股收益超20%

艾德一站通:[港股开户]商汤科技大涨超22%,泉峰控股暴涨超30%,圣诺医药大涨超20%

艾德一站通:标普500指数今年走出了27.6%涨幅,期间创下69次新高,2022的美股怎么看?

艾德一站通:[港股打新]环龙控股今起招股,入场费约2909.02港元

艾德一站通:美国“奥密克戎”疫情创历史新高,美股三大指数涨跌不一 摘要:

艾德一站通:【港股投资】中成药提价带动港股中药股上涨,中国中药涨超16%

艾德一站通:圣诞行情它来了,美股标普500指数创新高

艾德一站通:富时A50指数行情冲高回落 短期走势或有震荡调整需求

艾德一站通:地缘政局紧张叠加能源危机深化 今日关注国际原油期货回档低多机会