泰格医药今日招股,艾德一站通开启10倍杠杆融资通道

已在深交所上市的泰格医药(03347.HK)今日正式公开招股,招股时间为今日(28日)起至31日结束;美银证券、海通国际、中信证券及中金公司为联席保荐人。公司每股招股价介乎88港元至100港元,计划发行1.07亿股,集资额介乎94.16亿至107亿港元。每手100股,入场费10100.77港元。

那究竟泰格医药有何看点?这家大型的医药板块新股又是否能在港股市场中乘风破浪?艾德一站通带大家一起了解一下。

01、稳坐临床合同研究机构第一把交椅

众所周知,由于全球新药研发竞争的加剧,加之想要自我缩短新药研发生产周期,国内外大型制药企业会将非研发业务外包出去,只聚焦于最核心的研发业务。CRO公司作为独立的第三方研究机构,能够帮助药企缩短新药研发周期(平均缩短30%),降低研发成本,实现药物快速上市。

在此形势下,泰格医药基于在药物研发领域的高度专业化和规模化、丰富的研究经验,已然成为了国内CRO龙头企业,专注于为医药产品研发提供I-IV期临床试验、数据管理与生物统计、注册申报等全方位服务,并在全球的影响力正在不断扩大↓↓↓

●按2019年收入及截至2019年底正在进行的临床试验数量计算,泰格医药是中国最大的临床合同研究机构。

●泰格医药是全球前十强临床合同研究机构中唯一中国临床合同研究机构,按2019年收入计,其排名第九。

●2017-2019年,泰格医药完成了400多项临床研发外包项目。

●2017年-2019年,泰格医药分别为1570名、1788名和1898名客户提供服务。于业绩记录期,前十大客户实现年比100%的留存率。

●于业绩记录期,泰格医药协助了在中国通过审批的60%以上I类创新药的研发过程。

来源:招股文件艾德一站通整理

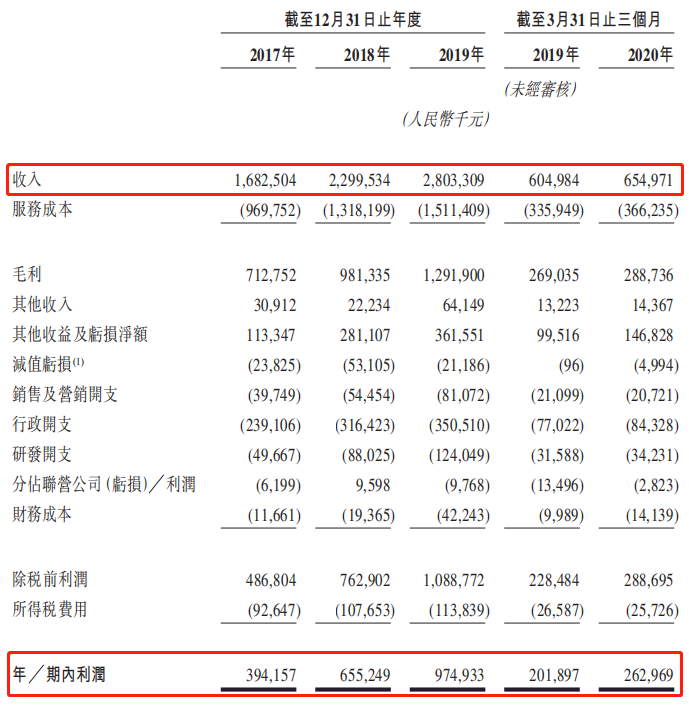

同时,泰格医药的业绩颇为亮眼。泰格医药的总收入由2017年的16.83亿元人民币增至2018年的23.00亿元人民币,并进一步增至2019年的28.03亿元人民币,复合年增长率为29.1%;净利润由2017年的3.94亿元人民币增至2018年的6.55亿元人民币,并进一步增至2019年的9.75亿元人民币,复合年增长率为57.3%。

来源:招股文件艾德一站通整理

02、国内CRO市场三足鼎立

根据公开数据,截至目前,国内CRO企业总量超过525家,其中临床前CRO企业262家,占比为50%,包括药明康德(02359.HK)、康龙化成(03759.HK)和昭衍新药等;临床CRO企业为248家,占比为47%,包括泰格医药和博济医药等。

其中药明康德(21.81%)、泰格医药(7.26%)、康龙化成(7.09%)三足鼎立,大约占据国内市场36%的份额。

艾德一站通梳理发现,药明康德主要从事化药研究及药物生产制造,药明生物主要涉及大分子CDMO,方达控股侧重于临床试验研究和生物制剂,康龙化成则更偏向临床前药物生产制造等,与泰格医药涉及的临床前及临床试验研究并不存在明显的竞争关系。

除此之外,泰格生物布局多达66家子公司,几乎涵盖了临床CRO上的所有业务。

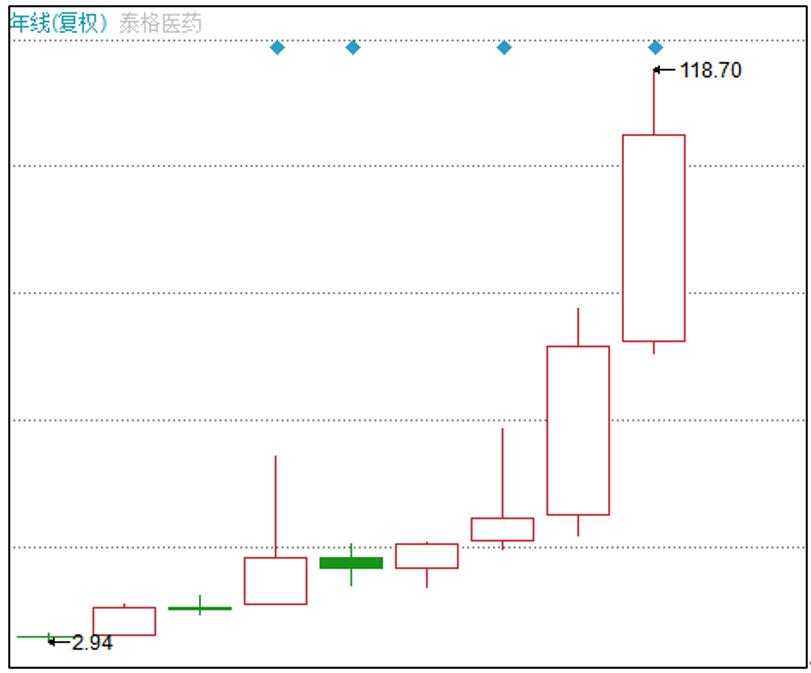

而就泰格医药而言,通过观察泰格医药在国内A股的走势,可以看到,作为中国临床阶段CRO龙头的它,上市八年,股价涨幅非常可观,翻了几十倍。如今在H股上市,若能以A股价格折价发行,即能为港股留出更高的溢价区间,大大提高打新效益,进而大概率延续市场医药股打新的火爆气氛。

来源:同花顺艾德一站通整理

jacky

jacky【美股直击】加息预期已充分,后市炒作绩优股

【重点关注】料日内恒指弱势震荡,议息会议前市场分歧较大

关注核心科技股,宜思考加息周期褪去如何配置?

料日内恒指存在压力 本周关注两大会议和美国科技股财报

料日内恒指企稳回升 关注科网股和医药股

特斯拉空头被打爆,标普500现筑底迹象

艾德承销首个美股IPO AMTD Digital (HKD)今起招股

每日金股| 长飞光纤光缆(06869.HK)核心观点

艾德证券期货:港股恒指回暖反弹 继续关注期指回档低多机会

艾德证券期货助力创新奇智(02121.HK)成功登陆港交所

艾德证券期货:【年度盘点】2021年港股涨幅TOP15:第一名涨了11倍

艾德证券期货:2021年每日金股回顾:当日盈利胜率近90%,多股收益超20%

艾德一站通:[港股开户]商汤科技大涨超22%,泉峰控股暴涨超30%,圣诺医药大涨超20%

艾德一站通:标普500指数今年走出了27.6%涨幅,期间创下69次新高,2022的美股怎么看?

艾德一站通:[港股打新]环龙控股今起招股,入场费约2909.02港元

艾德一站通:美国“奥密克戎”疫情创历史新高,美股三大指数涨跌不一 摘要:

艾德一站通:【港股投资】中成药提价带动港股中药股上涨,中国中药涨超16%

艾德一站通:圣诞行情它来了,美股标普500指数创新高

艾德一站通:富时A50指数行情冲高回落 短期走势或有震荡调整需求

艾德一站通:地缘政局紧张叠加能源危机深化 今日关注国际原油期货回档低多机会