中信建投:疫情时期 南下资金连续10天抄底海底捞(06862)

研究報告7年前 (2020-02-19)737

A股新年节后开市以来,港股通南下资金连续10日净买入海底捞。 海底捞港股通持股数据 数据来源:WIND 海底捞港股通数据 数据来源:WIND 中信建投研究所社服首席贺燕青认为,餐饮企业现金流受到疫情较大冲击:由于此次疫情对于餐饮企业造成了较为直接和严重的打击,餐饮行业出现大范围停止营业的状况,多数餐饮企业都受到较大的影响。由于在停业期间,仍将...

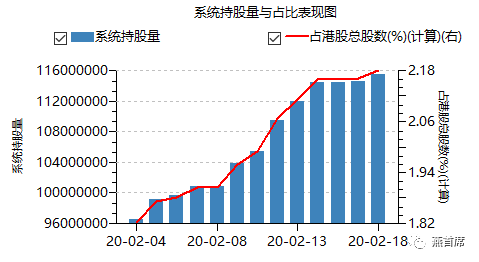

A股新年节后开市以来,港股通南下资金连续10日净买入海底捞。

海底捞港股通持股数据 数据来源:WIND

海底捞港股通数据 数据来源:WIND

中信建投研究所社服首席贺燕青认为,餐饮企业现金流受到疫情较大冲击:由于此次疫情对于餐饮企业造成了较为直接和严重的打击,餐饮行业出现大范围停止营业的状况,多数餐饮企业都受到较大的影响。由于在停业期间,仍将产生员工成本、部分租金成本、库存成本等,并且在恢复营业之后,预计餐饮行业仍将经历1-2个季度的消化期和恢复期,预计各项成本占比提升,故此次疫情对于餐饮行业的现金流以及资金状况都有较大的冲击和挑战,现金流和资金状况将成为餐饮企业应对此次疫情的关键因素。

贺燕青指出,海底捞作为火锅行业龙头,同时也是中式餐饮龙头,现金流及资金状况充裕,足以应对疫情:海底捞处于餐饮行业的最优赛道火锅赛道,并且凭借供应链和产业链全布局、独特的管理制度以及突出的品牌优势和规模优势,构建了稳固的护城河,护城河优势也为海底捞带来了充裕的现金流和资金状况。其研报显示,海底捞当前股价对应20、21年PE为54、30倍,预计海底捞门店长期稳定后合理估值约40倍,近两年仍享受一定估值溢价,约支撑60-65倍估值,当前位置股价具有底部韧性。维持“买入”评级。

jacky

jacky相关文章

海底捞港股本周震荡收跌 14.36港元附近整理 消费复苏预期与节日效应交织影响股价

本周港股海底捞震荡调整周跌近2% 霍尔木兹海峡开放利好消费板块 海底捞收报14.97港元翻台率增长承压

海底捞本周震荡收于14.82港元 周六港股06862全周微涨超2% 2025年净利下滑14%后翻台率复苏与子品牌扩张成关键催化剂

港股海底捞(06862.HK)周报:翻台率回升难抵毛利率压力 股价周内剧烈震荡收于14.59港元

港股海底捞(06862.HK)今日上午大跌超10% 2025年净利润下降14% 末期派息由50.7港仙减至38.4港仙 减少24.26% 翻台率下滑加剧市场担忧

港股海底捞(06862.HK)今日上午大跌超10% 2025年净利润下降14%并减少派息 翻台率下滑拖累业绩 午盘前股价持续承压

海底捞港股本周微跌1.2%收15.85港元,业绩公布前承压震荡

海底捞06862.HK收16.01港元 周跌约6-7% 宏观压力下回调明显

港股2月25日收盘:恒生指数涨0.66%报26765点,内房建材有色餐饮黄金集体走强,海底捞涨超6%领跑消费,AI应用板块回调拖累科指微跌0.19%

港股餐饮板块领涨:海底捞涨超5%强势领跑,绿茶集团倩碧控股涨超4%,高盛上调2026年内地餐饮销售增速至4.2%,春节翻台率正增长带动首选海底捞

海底捞(06862.HK)午后涨超3%报17.17港元 春节除夕预订超5万桌 全国超1000家门店除夕正常营业 政策加持下消费复苏预期升温

港股新消费概念股逆市反弹:沪上阿姨暴涨近9%,布鲁可毛戈平跟涨超3%

海底捞推出秋季新品 番茄锅年销量超7000万份 带动番茄全品类采购

海底捞2025年中期财报解析:收入下降利润承压,但外卖和多品牌业务增长亮眼

海底捞多款儿童套餐标注部分预加工 客服回应:会提示顾客

海底捞新业务布局火热:臻选店与举高高自助小火锅引领差异化竞争

海底捞开放加盟战略引发两万份申请,70%来自三线城市,意味着规模化扩张新机遇

滴滴与海底捞达成战略合作:会员体系互通推动出行餐饮场景融合,开启增值服务新空间

海底捞22元工作日自助餐火爆:员工餐升级惠及打工人,性价比引热议

海底捞高股息率与稳健现金流:2025年投资价值凸显