铜矿开采悖论:未来25年需产出过去125年总量 低品位矿石0.14-0.34%加剧挖矿困境

导读目录

铜矿开采现状

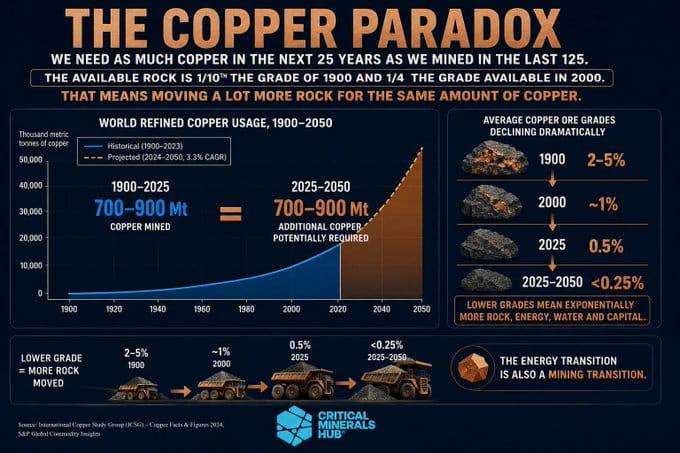

根据 黄金形态通APP 报道,全球铜矿行业正面临前所未有的“铜悖论”:为满足能源转型、AI数据中心和电动化需求,未来25年需要开采的铜量相当于过去125年的总和。但全球主要铜储量品位集中在0.14%-0.34%,这一低品位现实正成为行业警钟。

当前全球铜矿平均开采品位已降至约0.5%左右,较历史高位显著下滑。低品位意味着需要处理海量废石,产生更多尾矿、化学品消耗和能源投入,导致规模经济正在转向规模不经济。

品位下降与供给弹性

品位下降是铜矿行业的核心结构性问题。历史数据显示,自1991年以来全球铜矿平均品位已下降约40%。未来开采将不得不面对更多低品位斑岩型矿床,这直接推高了资本开支和运营成本。

回收率未能显著改善,进一步放大了挑战。矿业公司需挖掘更大矿坑、消耗更多能源和水资源,同时应对严格的环境监管。专家指出,这一趋势已使新矿山开发周期延长至15-25年,严重制约供给响应需求增长的能力。

多维度挑战分析

从环境维度看,低品位开采将大幅增加尾矿和废水排放,对生态系统构成压力。水资源紧张地区如智利和秘鲁,问题尤为突出。

经济维度上,处理每吨铜所需的矿石量成倍增加,能源成本和化学试剂使用同步上升,导致生产成本曲线陡峭上移。技术维度则要求全产业链重新思考勘探、开采和精炼模式,包括采用更先进的选矿技术、自动化和替代提取方法。

近期行业人士强调,铜悖论即矿业悖论,必须从根本上创新找矿、采矿和精炼流程,才能支撑全球关键矿产供应链的可持续发展。

历史与未来对比

| 维度 | 过去125年 | 未来25年展望 | 核心差异 |

|---|---|---|---|

| 铜开采总量 | 历史累计基数 | 需匹配历史总量 | 时间压缩10倍以上 |

| 平均矿石品位 | 较高(>1%常见) | 0.14%-0.6% | 显著下降,处理量激增 |

| 环境足迹 | 相对可控 | 尾矿、废石、能耗大幅增加 | 规模不经济显现 |

| 技术需求 | 传统方法主导 | 需全面革新 | 从勘探到精炼全链条重塑 |

趋势预测与应对

2026年及未来,铜供给紧张将与低品位现实长期共存。需求端由能源转型和数字化驱动强劲增长,供给端却因品位下降、项目延误和资本密集度提升而滞后。预计行业需数万亿美元投资才能弥合缺口。

主要风险包括地缘政治扰动、水资源短缺和环保政策收紧。机遇在于技术突破:提高回收率、开发深部和低品位创新提取技术,以及加强全球关键矿产国际合作。

编辑总结

铜矿行业的低品位警讯反映出全球矿业面临的普遍困境:需求爆炸式增长与资源禀赋现实之间的深刻矛盾。解决铜悖论需要超越传统思维,融合技术创新、政策支持和可持续实践,才能保障关键矿产供应链的长期稳定。

未来25年铜开采量需相当于过去125年总和,而品位持续下降正使这一目标面临指数级困难,这是理解矿业未来发展的核心悖论。

常见问题解答

问:为什么未来25年铜开采量需要达到过去125年的总量?

答:全球能源转型、电动汽车普及、AI数据中心扩张和电网升级对铜的需求呈爆炸式增长。铜是最佳导电材料,在新能源和数字化领域不可替代。S&P Global等机构预测,到2040年铜需求可能从当前约2800万吨增至4200万吨以上,累计新增需求要求在较短时间内释放巨量新供给。

问:当前全球铜矿平均品位处于什么水平?低品位意味着什么?

答:2026年主流斑岩铜矿品位多在0.3%-0.6%,部分储量低至0.14%-0.34%。低品位直接导致每生产一吨精铜需处理数倍甚至数十倍的矿石,带来废石堆积、尾矿增加、能源消耗激增和更高环境成本,规模经济优势逐步消失。

问:品位下降对铜价和矿业公司有哪些影响?

答:生产成本显著上升,新项目资本开支加大,导致供给响应迟缓。短期可能出现库存与价格的悖论,但中长期结构性短缺将支撑铜价。矿业公司需加大技术投入,否则盈利能力将受侵蚀。

问:行业如何应对这一悖论?是否有解决方案?

答:根本出路在于重新思考全产业链:采用先进勘探技术发现新资源、开发高效低品位处理工艺、提升全球回收率(目前约30%),并加强国际合作。政策层面需平衡环保与供给安全,推动创新融资模式。

问:投资者应如何看待铜矿行业的长期机会?

答:尽管短期面临成本压力,但铜的战略重要性决定了其长期价值。建议关注拥有先进技术、低成本资产和良好ESG表现的公司,同时跟踪需求增长与供给瓶颈的动态平衡。在品位挑战背景下,技术创新型企业和回收领域或将脱颖而出。

jacky

jackyComex铜较LME溢价超500美元 特朗普关税预期引全球铜抢运美国 进口量或回20万吨/月

托克集团大举从LME提货5.1万吨铜 2013年来最大订单 Comex-LME价差套利驱动

黄金铜比率触及1.5倍标准差低位反弹 铜相对黄金或实现75%至300%以上超额表现

特朗普签署钢铝铜关税调整声明 低含量衍生品免征 高含量按产品总价值征25%税率

周二早间铜价延续回调!COMEX铜跌破5.76美元/磅失守关键支撑,LME铜徘徊12850美元附近,中国春节假期流动性枯竭加剧抛压

美国悄然囤积数十年来最大铜库存 Comex达53.4万吨 扭曲全球铜贸易格局并推高价格

2026年大宗商品市场展望:黄金冲刺5000美元、白银强势延续、铜供需紧平衡、锂需求爆发、原油面临供应过剩压力

摩根士丹利预测2026Q4金价达4800美元,白银供应缺口峰值,铜铝供应紧张推升价格

2025年黄金涨幅71%创46年新高,2026年牛市未尽,关注白银铜外溢机会

全金属共振狂欢!黄金白银铂金钯金铜集体创历史新高,铂金年内暴涨132%

美国11月CPI意外降至2.7%超预期放缓,中信建投看好贵金属与工业金属牛市延续

高盛大胆预测:2026年底金价飙升至4900美元/盎司,原油均价跌至56美元

全球铜市极度错配!加工费跌至负值,智利向中国开出350美元/吨创纪录溢价

高盛看多黄金与大宗商品:三大结构性趋势支撑中长期牛市,极端情况下金价或升至4500美元以上

美国关键矿产清单重大更新:铜钾肥入列并引入风险等级评估

杰富瑞报告:第二季度全球铜产量小幅上升,因矿企增产抵消主要矿山减产

特朗普矿产外交引发高盛警示,美国铜关税实施或存变数,影响全球金属市场预期

中泰证券:2025年铜精矿增量下调至33.4万吨,铜价中枢有望上移

现货黄金创历史新高,涨幅突破0.5%,白银与铜价回调,市场高位震荡背后的影响

黄金与白银上涨,铜期货小幅下跌,全球经济不确定性推升贵金属需求