高盛(GS.US):3只美股将出现大幅下跌

03月18日 今日美股网讯

昨天,在美联储降息之后,股票市场又出现了一次惊人的跌幅,其中包括政府采取的其他应对COVID-19恐慌的行动–这清楚地表明交易者在当前情况下不会轻易放心。由于社区陷入大规模,不确定的封锁和隔离,许多企业关门或兼职,唯一可以确定的是,经济影响将是广泛的,其影响尚无法看到。在充满希望的事态发展中,特朗普总统在白宫昨天的声明中宣布,联邦政府正在为疫苗研发开绿灯。

我们无法预测未来,但有一件事很清楚:市场波动尚未结束,也不会很快结束。交易者将不得不忍受陡峭的损益-尽管希望不会像昨天道琼斯平均指数下跌3,000点那样严重。但是伴随着这些损失而来的是机会:普通熊市会将大量原本不存在的股票推低折价,对于精明的投资者来说,这可能是买进的正确时机。

因此,考虑到这一点,我们从高盛的篮子清单中提取了三个有趣的股票构想。正如您将看到的,高盛估计,以下涵盖的每只股票都有超过70%的巨大上涨空间。为了更好地了解每只股票的前景,我们使用TipRanks数据来了解华尔街的总体共识。这使您很容易决定这些股票是否立即构成引人注目的投资命题。总体而言,这些股票为投资者提供了难得的机会,可以在折价进入价格的同时找到高增长潜力。

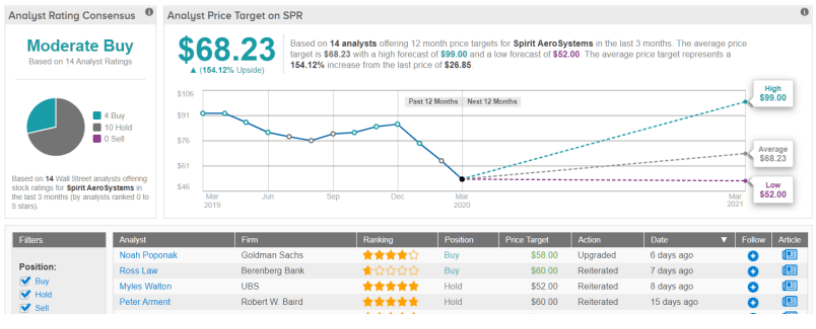

精神航空系统控股公司(SPR.US)

我们将从一家航空航天业开始,这是一家控股公司,其子公司活跃于军用和商用飞机领域的机身,机翼和推进装置的设计和制造。一家Spirit子公司负责制造波音737的机身,但由于737MAX-8客机的持续停飞,该公司受到了伤害,但母公司拥有足够的其他底盘(包括空中客车A350)来维持生存。

高盛分析师诺亚·波波纳克在对该股票的升级说明中写道:“但是以当前价格计算,我们认为风险回报COVID-19对航空航天的影响都肯定会给SPR带来风险。如果MAX和COVID-19得到相对有利的解决,SPR可能在2023年达到每股9美元的自由现金对我们来说,似乎在与MAX和COVID-19有关的尾巴之外的许多负面情况中都存在定价。”

与这种乐观的长期观点一致,Poponak将SPR上调至买入评级。他设定的58美元的价格目标表明有116%的上涨空间。总体而言,该股票的“中等买入”共识评级基于总共14条评论,其中包括4条买入和10条持有。股票价格低廉,为26.85美元,平均价格目标为68.23美元,意味着未来12个月的增长空间为154%。

阿玛林公司(AMRN.US)

Amarin是一家尖端的生物技术公司,具有领先优势:市场上认可的产品。该公司生产的Vascepa于2012年获得批准。Vasecepa以鱼油(尤其是Omega-3脂肪酸)为基础,并作为预防高甘油三酯血症(成人心脏病的原因)的市场营销产品。

阿玛琳(Amarin)报告称Vascepa的销售强劲,2019年全年销售额约为4.25亿美元。该公司2020年的指导方针将使销售额在6.5亿美元至7亿美元之间,这将有力地抵消预期的运营支出增长。AMRN的收入和收入呈积极趋势,超过了第四季度的预期;达到今年Vascepa的销售数字将有助于继续前进。

四星级分析师保罗·崔(PaulChoi)在为高盛写股票时,看到阿玛琳做到了这一点。这位分析师谈到该公司的前景时说:“去年12月,Vascepa被批准用于扩大的标签,该标签比我们最初预期的要大,现在包括患有心血管疾病和糖尿病的患者……我们估计这是一个人口众多的人群。在美国,将近有900万合格患者,相比之下,根据最初的Vascepa标签,先前有300万合格患者。我们现在预计AMRN将在2020年超过共识的收入估计和AMRN的指导。”

分析师总结道:“由于特质和宏观因素共同推动了AMRN的最近回落,我们现在认为其估值正在吸引着持续的Vascepa推出,以降低REDUCE-IT人群的数量。”

结果,Choi将AMRN的立场从“中性”调升为“买入”,并设定了28美元的价格目标。他的目标表明,人们对173%的强大上升潜力充满信心,强调了股票固有的巨大获利潜力。

总而言之,阿玛琳最近几周给出了8个买方评级。这些被2个持仓和1个卖出部分平衡,使分析师共识认为买入适中。AMRN股价昨日收于10.26美元,根据28.10美元的平均价格目标,股价有173%的上涨空间。

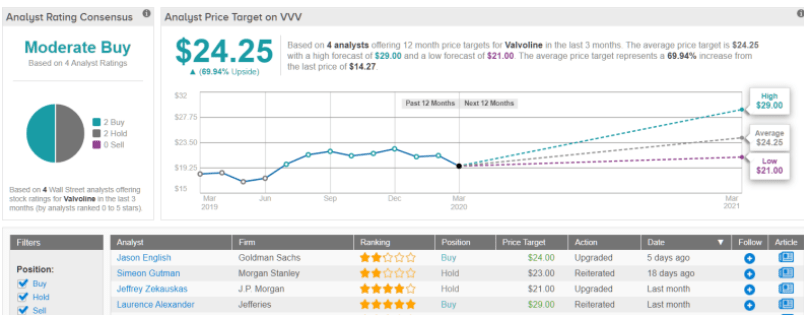

Valvoline,Inc.(VVV.US)

尽管替代燃料和电力驱动器在汽车开发中风行一时,但事实是我们的汽车仍以石油产品为动力。即使将它们切换为全电动系统,他们仍然需要润滑剂-也是石油产品。Valvoline是汽车机油和润滑油以及燃料添加剂和冷却剂的主要生产商。该公司是美国第二大的换油服务提供商,拥有1000多个地点,市场份额超过10%。

尽管换油服务听起来像行人,但这对于任何通勤者来说都是必要的-该公司在重要市场中的强大地位体现在其季度数字上。从2020财年开始,VVV报告第一季度的收入和收入均高于预期。每股收益为35美分,增长了20%,而6.07亿美元的收入比预期高出4.6%。每股收益和收入均显示同比大幅增长。

在此列表中的股票中,只有VVV为投资者提供了可观的股息。11.25美分的季度付款年化为45美分,收益率为3.2%。尽管收益率不高,但其收益率比标准普尔上市公司的平均收益率高出50%以上,而且由于美联储已将利率下调至0.25%以下,VVV股息看起来更好。高盛的杰森·英语(JasonEnglish)在对此股票的评论中写道:“我们相信VVV的QuickLubes可以在未来几年内保持两位数的销售增长率……VVV一直在实现高单位数到低两位数的同店销售增长。在过去的三年中,它不仅在汽车零件服务提供商中而且在所有零售商中都位居第一。”

English将他对VVV远期前景的乐观看法转化为目标价为24美元的数字,这意味着该股具有71%的上涨空间。那么,为什么他在上周五将股票从“中性”升级到“买入”就不足为奇了。

拥有2个买方评级和2个持有权的净净值,Valvoline的分析师共识认为是中等买入。股票的价格折让了14.01美元,平均价格目标为22.67美元,表明未来12个月该股仍有61%的增长空间。

jacky

jacky高盛警告AI简单买入逻辑瓦解 市场分化加剧 精细甄别个股成关键

高盛警告伊朗风险叠加利率风暴成最大威胁 股市波动将显著加大

高盛股价收跌1.87%成交37.24亿美元 Q1营收172.27亿美元每股收益17.55美元双双超预期 但FICC交易收入下滑10%拖累市场情绪

高盛最新原油展望:3月布伦特均价超100美元,后期逐步回落至70美元下方,霍尔木兹中断两月或推高Q4至93美元

期权市场看涨情绪创三年新高 中东冲突推升美元“石油货币”溢价 布伦特3-4月均价或达98美元

高盛研判:全球股市短期或回调 但全面熊市概率较低 建议分散配置捕捉买入机会

高盛解读英伟达财报后大跌4.5%:利好兑现+卖事实压力显现 AI资本支出增速放缓至62% 市场焦点转向2027年见顶风险

美股成交额前五强势分化:英伟达领跑273亿成交 美光暴涨近10% 存储芯片供不应求至2028年

高盛维持2026年底金价5400美元预测并强调显著上行风险 结构性需求主导黄金长期走势

华尔街五大行交易收入1340亿美元创纪录:大摩与高盛CEO预言2026年迎更强增长潮

高盛大胆预测标普500指数2026年涨至7600点 EPS增长12%主导美股上涨

高盛上调Coinbase评级至买入,目标价303美元暗示超30%上涨潜力

高盛大幅上调台积电目标价至2330新台币,预计2026年营收增长30%

2026年全球石油供应过剩384万桶/日,高盛警告油价中枢下移结构性红利显现

百度正式启动昆仑芯港股分拆上市 2025年营收预计50亿高盛估值百度持股30-110亿美元

国际铜价2025年涨幅超43%创2009年来最佳,AI数据中心需求成新驱动

港股三大指数齐跌0.3%-0.7%:赌场博彩股重挫,美高梅中国跌17%,汽车机器人股逆势走强

贵金属年末狂飙:现货黄金逼近4540美元历史高点,白银突破80美元大关,铂金钯金齐创纪录

2025年美国六大银行市值暴增6000亿美元至2.37万亿,欧洲同行仅1万亿差距拉大

高盛计划未来十年投资8000亿日元深耕日本中型企业并购市场