超跑玩具车第一股!奇士达(06918.HK)火热认购中,艾德一站通送打新豪礼

2020年“超跑玩具车第一股”正式开启招股。

2月28日,港交所披露了奇士达(06918.HK)通过上市聆讯后的招股书。

奇士达(06918.HK)于2020年2月28日-3月4日招股,公司拟发行8840万股,公开发售占10%,国际配售占90%,另有15%超额配股权。招股价1.17-1.47港元,每手2000股,入场费2969.63港元,预期将于3月18日上市,民银资本为独家保荐人。

超跑玩具车第一股

据观察,奇士达(06918.HK)是公司主要提供设计、开发、制造及销售高质量智能玩具,拥有完善的销售网络和超过300家零售客户,其中客户主要为国际知名零售商及海外批发商,如沃尔玛、Target、玩具反斗城等,均是公司的长期客户。

根据招股书显示,按照2018年的销售收益计,奇士达在中国国内玩具制造市场上排名第九。按照中国智能车模制造业的销售收益计,在行业参与者中排名第二,为最大的非上市私人公司。

多年以来,奇士达(06918.HK)与多家国际豪华汽车制造商、玩具牌授权人及娱乐角色授权人建立了稳固的关系,与知识产权授权人订立了逾20份授权协议:

能获得如此多重量级的合作伙伴支持,盈利水平会是如何呢?

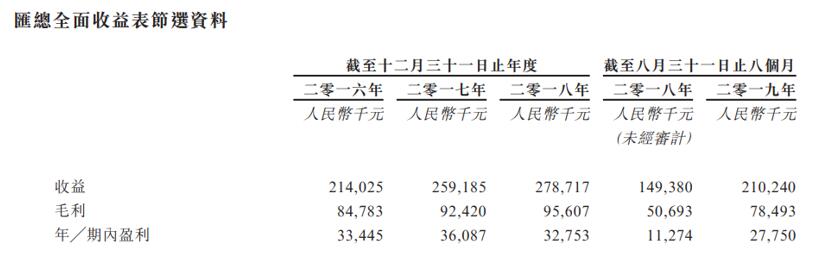

据观察,根据招股书的财务资料显示,2019年前8月,公司收入2.10亿,同比增长40.7%;净利润2,775万,同比增长146%。至2020年2月底,公司订单已经达到2019年同期的160%,今年业绩具备高速增长的基础。同时,预计新厂房将于今年第二季度前后投产,经扩产后2020年底最高总产能可比2019年增长50%,无缝配合订单增长。

(来源:招股书)

预测2020年净利润有望达到7,000万人民币,若以5亿港元的估值计算,市盈率仅6.5倍左右。而且管理层未雨绸缪,早在贸易战开打前,就已经开始在东南亚地区调研适合的地区,未来有可能在泰国设立工厂,进一步释放产能并平衡区域风险。

玩具市场成长空间巨大

据观察,中国海关总署统计数据显示,2019年前11个月,我国玩具出口额为1984.2亿元人民币,同比2018年增长了30.8%。

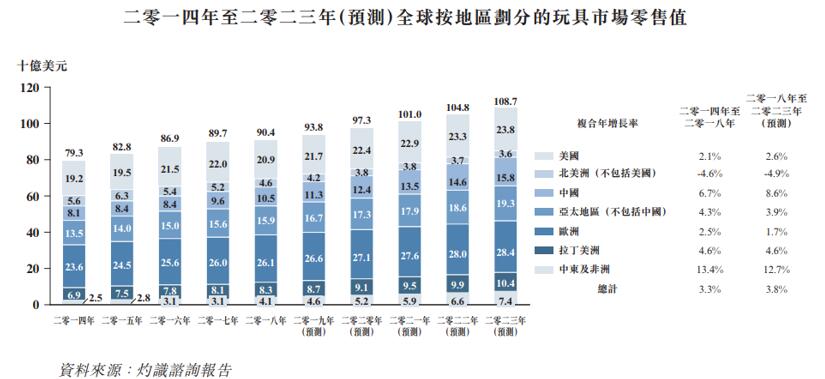

与此同时,根据招股书显示,智能玩具的增长潜力远高于传统玩具,2018年至2023年的复合年增长率为5.0%。中国玩具市场的整体零售值由2014年的81亿美元增长至2018年的105亿美元,复合年增长率为6.7%,超过全球玩具市场增速逾一倍,预计到2023年中国市场将达158亿美元,复合年增长率为8.6%。

(来源:招股书)

奇士达(06918.HK)作为智能玩具车领域排名第二的制造商,且是唯一以OBM、ODM及OEM模式制造并持有全面ICTI认证的市场参与者,将充分受益玩具市场日益增长的需求。

此次,IPO募集资金的用途,70.8%都将用于扩张计划,包括建设新生产厂房以及收购跟多用于制造玩具产品和产品设计开发的机器设备。

同时,公司的生产和销售旺季是下半年,目前公司已经全面复工,迎来2020年火爆订单,并且截止2020年2月份公司的在手订单较去年增加60%,今年的业绩有望超过预期。

jacky

jacky【美股直击】加息预期已充分,后市炒作绩优股

【重点关注】料日内恒指弱势震荡,议息会议前市场分歧较大

关注核心科技股,宜思考加息周期褪去如何配置?

料日内恒指存在压力 本周关注两大会议和美国科技股财报

料日内恒指企稳回升 关注科网股和医药股

特斯拉空头被打爆,标普500现筑底迹象

艾德承销首个美股IPO AMTD Digital (HKD)今起招股

每日金股| 长飞光纤光缆(06869.HK)核心观点

艾德证券期货:港股恒指回暖反弹 继续关注期指回档低多机会

艾德证券期货助力创新奇智(02121.HK)成功登陆港交所

艾德证券期货:【年度盘点】2021年港股涨幅TOP15:第一名涨了11倍

艾德证券期货:2021年每日金股回顾:当日盈利胜率近90%,多股收益超20%

艾德一站通:[港股开户]商汤科技大涨超22%,泉峰控股暴涨超30%,圣诺医药大涨超20%

艾德一站通:标普500指数今年走出了27.6%涨幅,期间创下69次新高,2022的美股怎么看?

艾德一站通:[港股打新]环龙控股今起招股,入场费约2909.02港元

艾德一站通:美国“奥密克戎”疫情创历史新高,美股三大指数涨跌不一 摘要:

艾德一站通:【港股投资】中成药提价带动港股中药股上涨,中国中药涨超16%

艾德一站通:圣诞行情它来了,美股标普500指数创新高

艾德一站通:富时A50指数行情冲高回落 短期走势或有震荡调整需求

艾德一站通:地缘政局紧张叠加能源危机深化 今日关注国际原油期货回档低多机会