兴业证券:1月重卡销量新高,看好龙头企业中国重汽(03808)

投资要点

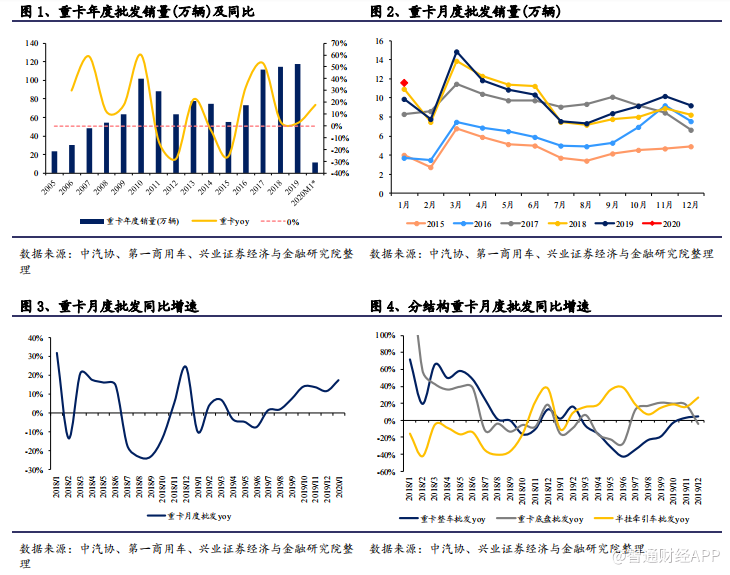

事件:据第一商用车网数据,2020 年 1 月国内重卡销售 11.6 万辆,同比+17.5%,创历史新高,实现开门红。

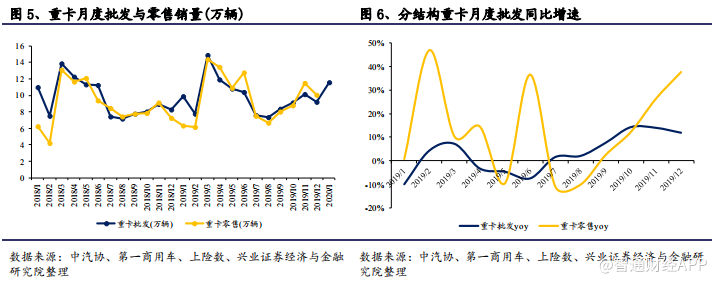

1 月销量创历史新高,预计受益物流车增长驱动。20M1 国内重卡销售 11.6万辆,同比+17.5%,实现连续 7 月同比增长,超越 18M1 的 11.0 万辆,创历史新高。一方面受益于 19 年底部分车企“藏销量”在年初释放,另一方面受益春节提前经销商加大备货力度。分车企看,1 月解放/东风/重汽/陕汽销量分列前四名,同比分别+51%/+30%/-7%/-14%。预计 20M1 延续了 19Q4 物流重卡同比+35%的旺销行情,解放/东风物流车占比高(19 年分别占 90%/85%),受益更为充分,另外预计车企库存管理也会有影响。

短期销量压力存在,但不改中长期重卡空间扩容与韧性。伴随全国开工延迟,短期经济波动加大,物流与工程重卡短期需求预计承压。中长期中国经济韧性仍在,需求不悲观,行业扩容趋势确定,压制的需求会延迟释放。在理想情况下(1)宏观经济/物流稳健发展,地产基建韧性仍在。(2)考虑 9年更新周期,2011 年重卡销量对应的更换需求有望支撑 20 年销量。(3)政策面,“蓝天保卫战”要求京津冀地区 18-20 年淘汰 100 万辆国三排放重卡,预计在 2020 年会提前释放部分更新需求。(4)无锡侧翻治超、按轴收费等政策有望更严格治理超载,降低单车运力,推动保有量中枢提升。

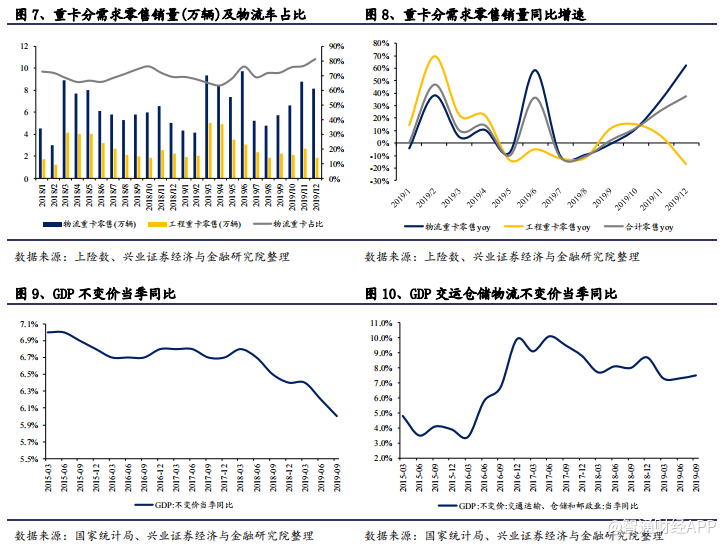

空间扩容,周期弱化,盈利与估值有望提升,龙头持续受益。长期看重卡保有量中枢持续提升,行业空间逐步扩大。物流重卡保有量伴随物流业与经济发展而稳健增长,工程重卡保有量受益房地产基建投资韧性强而相对稳健,由于物流重卡占比更高(约 70%),整体重卡保有量中枢未来预计持续提升,销量空间不断打开。同时由于物流重卡的成长属性,整体行业的周期波动逐渐弱化,板块盈利的稳定性提升,进而带来估值扩张,板块龙头有望持续受益。

投资建议:短期扰动不改长期价值,蓝筹白马属性逐步切换,继续推荐重卡产业链。短期扰动不改重卡长期空间扩容大势,我们继续推荐重卡发动机龙头潍柴动力(02338,完整产业链+市占率/利润率双击+全球化弱化周期的努力),建议关注重卡整车龙头中国重汽(03808,重卡高景气+经营管理改革)。

风险提示:宏观经济大幅下行;房地产基建投资大幅下行;重卡销量低于预期。

jacky

jacky港股午评:三大指数集体收跌!中国重汽月销暴增46%领涨,中国铝业涨近6%强势吸金

中國重汽(03808.HK)委任劉霄侖博士為獨立非執行董事

中國重汽(03808.HK):建議采納限制性股票激勵計劃

中國重汽(03808.HK)發盈喜 預計年度凈利同比增長200%至240%

中國重汽(03808.HK):濟南卡車預期年度股東應占凈利潤約10.05億元至11.12億元 同比增長約370%至420%

港股早讯丨中国海外发展公布运营数据,大摩上调中国重汽目标价

中國重汽(03808)漲超9% 機構指公司在出口市場領先地位有望長期維持 看好業績彈性釋放

中國重汽(03808)跌6% 22年歸母溢利預降至多65%、不及市場預期

中國重汽(03808)漲近6% 預期全年純利同比下滑超55% 機構稱行業大周期維度拐點已至

中國重汽(03808)尾盤漲超5% 機構稱多因素驅動重卡復蘇 預計明年重卡銷量90萬輛

中國重汽(03808)漲超5% 10月重卡銷量已基本探底 2023年銷量有望實現大幅增長

中國重汽(03808)早盤再漲近10% 10月重卡銷量同比增幅轉正 明年有望實現大幅增長

10月27日港股分析、交易市场策略

12月23日港股分析、交易市场策略

花旗:上调中国重汽(03808)目标价由24.8港元至27.8港元

花旗:上调中国重汽(03808)至买入评级 升目标价至24.8港元

广发证券:一季度重卡销量和盈利体现韧性,推荐中国重汽(03808)及潍柴动力(02338)

中金:汽车行业产销数据修复,带动板块情绪回暖,推荐中国重汽(03808)等

3月重卡销量同比下滑24% 天风证券继续看好潍柴动力(02338)中国重汽(03808)

中金:下游运输需求显著增加,重卡新车销售零星恢复,推荐中国重汽(03808)