艾德一站通:奈雪的茶2月11日向港递交招股书,抢跑IPO、冲刺“新式茶饮第一股”

艾德一站通讯,据港交所披露,奈雪的茶控股有限公司(简称“奈雪的茶”)向港交所主板递交上市申请,摩根大通、招银国际、华泰国际为其联席保荐人。

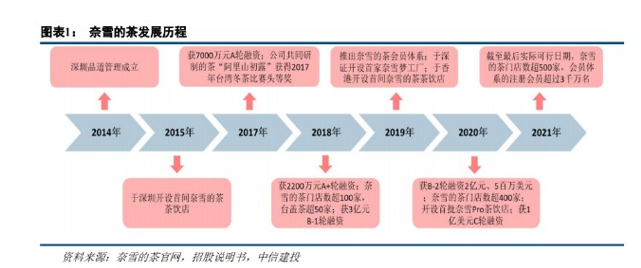

奈雪的茶发展历程

奈雪的茶母公司深圳品道管理成立于2014年,2015年首间奈雪的茶茶饮店于深圳开设。公司所经营的奈雪的茶茶饮店是中国领先的高端现制茶饮连锁品牌,专注于提供采用优质食材现制的优质茶饮。根据招股书数据,公司目前拥有的茶门店数超500家,会员体系的注册会员超过3000万名。

门店网络:数量快速增长、单店现金回报能力强

门店数量的增长与单店经营质量构成公司成长的直接逻辑。为保证质量一致与用户体验,公司在中国所有奈雪的茶门店均为自营(除北京大悦城门店采用特别安排收取管理服务费)。目前公司门店类型分为两类:1)奈雪的茶标准茶饮店(四季空间概念的主力标准门店,同时包括多元化奈雪的茶特色概念店,如奈雪梦工厂、奈雪的礼物店及奈雪BlaBlaBar等);2)奈雪PRO茶饮店:奈雪PRO店于2020年11月推出,选址主要位于写字楼与高密度社区,拉近消费者距离,且产品更加专注于茶饮。

门店经营质量:同店盈利能力可观,投资回收周期短

店均指标受快速展店、新冠疫情影响波动较大,而客单价维持稳定。2019年公司单店日均订单量642单,较2018年有所下滑,主要受新门店快速扩展拉低均值影响。同时叠加2020年新冠疫情,2020年前三季度公司单店日均订单量465单,较2019年前三季度的662单下滑较大。公司客单价则在疫情之下稳定在43元左右。

由于公司展店速度快,新店对于店均指标影响较大,我们认为同店指标对于奈雪单店盈利能力的考察更具有意义。2019年公司界定为同店的49家门店利润率达到25.3%(2018、2019年营业时间均大于300天,门店利润指门店销售额扣减门店层面的成本,包括原材料、员工、租金、折旧、水电、配送成本),公司成熟门店盈利能力强,未来新店的逐渐成熟有望带动公司整体盈利能力的提升。2020年Q1-3公司同店利润率受新冠影响降至12.6%,而单Q3已回升至18.1%,表明强劲复苏趋势。

新式茶饮竞争日益白热化

根据灼识谘询的资料,截至2020年9月30日,按覆盖的城市数目计,奈雪的茶拥有覆盖中国最广泛的高端现制茶饮店网络。于2020年11月,公司推出了全新茶饮店型奈雪PRO,以拉近奈雪的茶与客户日常生活的距离。随着奈雪PRO的推出,公司成功将奈雪的茶茶饮店网络覆盖至高客流量区域,如高档购物中心、写字楼及居民区中心的核心位置。

奈雪的茶茶饮店所产生的收益由2018年的9.10亿元增至2019年的22.92亿元,并由截至2019年9月30日止九个月的15.92亿元增至2020年同期的19.86亿元。2018年至2019年,公司在集团层面的盈利能力有所提升,非国际财务报告准则经调整净亏损由2018年的5660万元大幅减少至2019年的1170万元。此外,奈雪的茶同店利润率于2018年及2019年维持稳定,分别为24.9%及25.3%。

其中,一线城市和新一线城市是公司的主力市场,截至2018年度、2019年度及2020年9月30日止九个月,一线城市收入占总收入的63.6%、44.9%及41.3%;新一线城市收入占总收入的31.3%、37.5%及33.4%。

目前新式茶饮行业头部品牌的门店主要集中在一二线城市,在三线城市的门店数量仍较少,其中奈雪的茶均有90%以上的门店分布在一二线城市。就区域分布来看,奈雪的茶门店主要分布在华南和华东地区。

分析师认为,目前一线城市的新式茶饮市场已基本饱和,各品牌需转向下沉市场寻求新的增长点。

面对新式茶饮品牌的同质化竞争。奈雪的茶也在对产品矩阵和消费场景的不断拓展,强化品牌辨识度。空间是奈雪区别于其他茶饮品牌的优势。无论打造“第三空间”,还是发力咖啡赛道,是奈雪在尝试“突围”。

jacky

jacky【美股直击】加息预期已充分,后市炒作绩优股

【重点关注】料日内恒指弱势震荡,议息会议前市场分歧较大

关注核心科技股,宜思考加息周期褪去如何配置?

料日内恒指存在压力 本周关注两大会议和美国科技股财报

料日内恒指企稳回升 关注科网股和医药股

特斯拉空头被打爆,标普500现筑底迹象

艾德承销首个美股IPO AMTD Digital (HKD)今起招股

每日金股| 长飞光纤光缆(06869.HK)核心观点

艾德证券期货:港股恒指回暖反弹 继续关注期指回档低多机会

艾德证券期货助力创新奇智(02121.HK)成功登陆港交所

艾德证券期货:【年度盘点】2021年港股涨幅TOP15:第一名涨了11倍

艾德证券期货:2021年每日金股回顾:当日盈利胜率近90%,多股收益超20%

艾德一站通:[港股开户]商汤科技大涨超22%,泉峰控股暴涨超30%,圣诺医药大涨超20%

艾德一站通:标普500指数今年走出了27.6%涨幅,期间创下69次新高,2022的美股怎么看?

艾德一站通:[港股打新]环龙控股今起招股,入场费约2909.02港元

艾德一站通:美国“奥密克戎”疫情创历史新高,美股三大指数涨跌不一 摘要:

艾德一站通:【港股投资】中成药提价带动港股中药股上涨,中国中药涨超16%

艾德一站通:圣诞行情它来了,美股标普500指数创新高

艾德一站通:富时A50指数行情冲高回落 短期走势或有震荡调整需求

艾德一站通:地缘政局紧张叠加能源危机深化 今日关注国际原油期货回档低多机会