中国铁建(01186)政策催化叠加优势扩大,订单业绩高增长共振

导读:

货币信贷座谈会、银保监会座谈会、资本金比例下调等逆周期调节精神延续力度增强,中国铁建(01186)订单、业绩加速,且受益铁路轨交高景气,看好订单/业绩延续高增且现金流好转。

事件:

公司近期公告中标新加坡裕廊区域线登加车辆段与综合基地J101标段项目,合同金额约7.40亿新加坡元,约折合人民币38.09亿元。

评论:

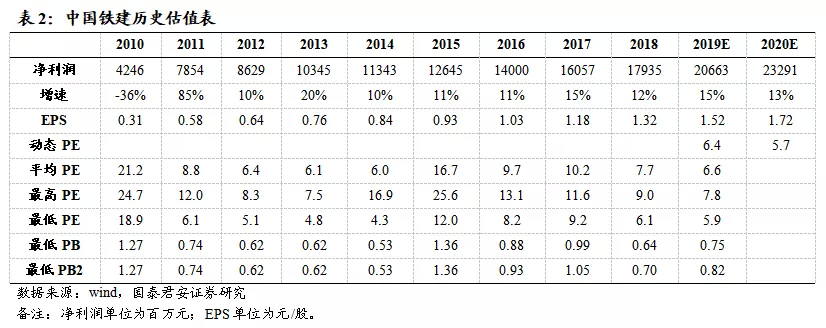

1、维持增持。公司年初至今涨幅仅-8.7%远低沪深300(+25.3%);目前动态PE6.4倍/PB0.75倍几近五年最低,国际龙头万喜PE(TTM)20.4倍/公司6.6倍,2018年万喜净利增速8.6%/公司11.7%;Q3基金重仓0.81%较低;与基本面不断好转明显错配。维持预测2019-21年EPS 1.52/1.72/1.93元增速15/13/12%,目标价14.74元,2019/20/21年9.7/8.6/7.6倍PE,增持。

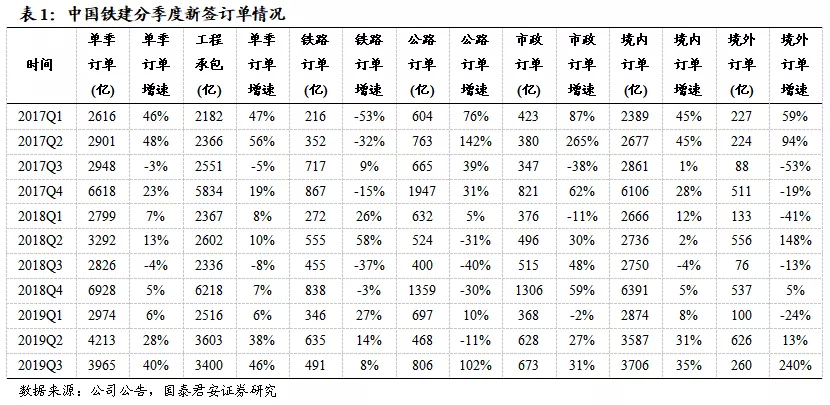

2、前三季度新签订单增速25%/净利增速16%均超行业平均。1)订单:①前三季度新签增速25%环比+7pct(行业平均16%),其中工程承包30%环比+7pct,工程细分中铁路15%/公路增速27%②Q3单季度新签增速40%环比+12pct、工程承包46%环比+8pct均加速且为2017H2至今最快③截止Q3末在手订单保障倍数近4倍;2)净利:前三季度净利增速16.2%延续较高增长(行业平均11%),Q1-Q3分别13.6/17.7/16.5%。

3、政策催化叠加优势扩大,2019年订单业绩延续好转趋势。1)政策催化:①货币信贷座谈会强调“继续强化逆周期调节”,较二季度“适时适度进行逆周期调节”有明显加强②银保监会座谈会提 “加大信贷投放力度”③叠加LPR利率下调/基建资本金比例下调等,政策支持力度增强助基建提速;2)优势扩大:融资优势强/铁路轨交是最具前景的基建细分且公司技术实力领先经验丰沛/海外高增长;3)同时考虑上年Q4净利增速-4.3%低基数、前三季度订单业绩加速且保障倍数高,我们判断年内订单业绩将延续好转。

4、三大逻辑保障2020年订单业绩的确定性,现金流亦将好转。1)宏观:①明年GDP增长有压力有底线②12月中央经济工作会议/明年两会将确定专项债额度及比例进一步修复基建资金③PPP条例等可能的更多细节政策或加码④明年Q1信贷投放高峰;2)中观:①政策发力/资金来源好转助基建增速回升/明年十三五最后一年需赶工期/政策要求2030年铁路20万km/高铁4.5万km,截止2018年末铁路13.1万km/高铁2.9万km缺口仍较高②铁路轨交超2万亿招投标③国际对比印证中长期基建空间仍较高;3)微观:①订单保障倍数近4倍且新签订单加速②业务结构优化助盈利提升;4)我们判断公司今年经营现金流好于上年,明年亦将维持较好水平。

5、风险提示:经济好于预期、基建投资下滑、资金面转紧等。

1、中国铁建分季度新签订单情况

2、中国铁建历史估值表

jacky

jacky中國鐵建(01186.HK)“21鐵建Y1”不行使續期選擇權

中國鐵建(01186.HK):2023年公開發行科技創新可續期公司債券(第二期)品種一首個周期票面利率為2.97%

中國鐵建(01186)升10%、公司A股漲停 近期累計中標額超670億 機構強調公司估值待重估

中國鐵建(01186)漲超10%領漲基建股 專項債發行有望保障全年基建投資兩位數增長

交银国际:中国铁建(01186)目标价9.80港元 维持买入评级

中信证券:基建行业有望通过REITs引入 盘活存量带动增量 推荐关注中国中铁(00390)、中国铁建(01186)

国泰君安:国内铁路轨交等基建密度较低、未来提升空间大,推荐中国铁建(01186)等新基建龙头

中信证券:2020年中国基建有望保持景气,行业龙头中国铁建(01186)基本面、估值或将双双恢复,维持“买入”级

招银国际:推荐买入中国铁建(01186) 目标价10.5港元

2月28日港股分析、交易市场策略

2月27日港股分析、交易市场策略

天风证券:中国铁建(01186)订单实现高位增长,维持“买入”评级

交银国际:维持中国铁建(01186)“买入”评级 目标价10.8港元

花旗:中国铁建(01186)维持买入评级 目标价12.2港元

花旗:中国中铁(00390)出售股权获益 基建板块偏好中国铁建(01186)