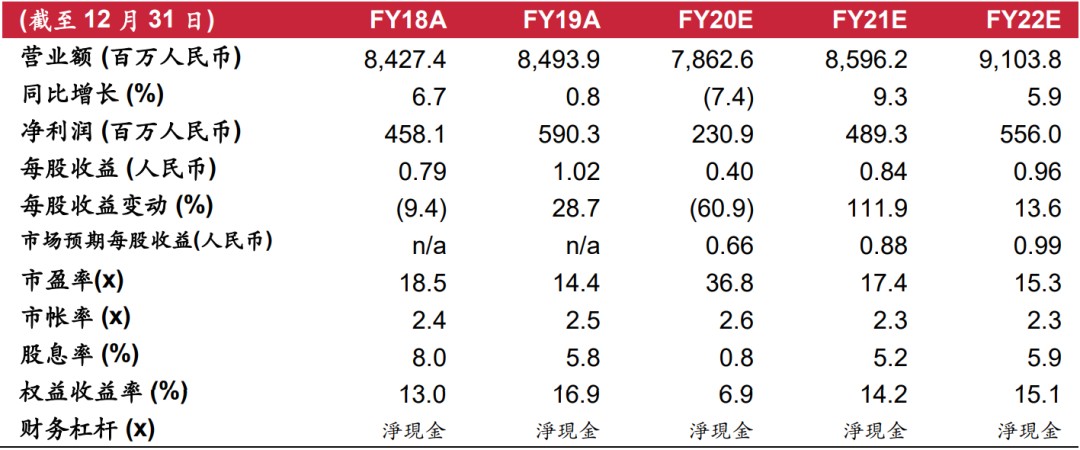

招银国际:大家乐(00341)业务前景不明朗 利好利空风险并存 降低目标价并维持“买入”评级

我们认为大家乐(00341)仍面对各种不利因素,包括: 1)香港政府采取「限聚令」等措施影响客流量,2)公司正在经历巨大的负面经营杠杆,以及3)派息比率大有机会被削减。不过,未来来自防疫抗疫基金对员工成本的补贴和国内业务强劲复苏有望成为增长催化剂。我们维持持有评级,并将目标价下调至15.98港元,基于19倍3月结 21财年的市盈率(自21倍下调),低于五年平均21倍。

我们预计20财年下半年/ 21财年上半年香港销售将同比下降16%/ 5%,归因于:1)2019年香港社会事件,2)「限聚令」等抗疫措施,以及3)学校停课令机构餐饮销售下滑。我们预计21财年下半年的销售将回复增长至23%,主要由于:1)公共卫生事件受控和2)港府刺激经济措施开始生效。

20财年下半年和21财年上半年毛利率会承压。随着大家乐20财年下半年和21财年上半年推出更多引流优惠,毛利率会承压。此外,由于大部份租金成本都偏向固定,加上对员工的政策比较包容(我们预计大规模裁员不会出现,只会减少员工的平均工时) ,因此公司的负面经营杠杆会十分巨大。另外,我们认为未来还是有不少利空风险,包括政府有机会延长或扩大「限聚令」。

但同一时间,亦存在不少利好风险。如果防疫抗疫基金落实员工薪金补贴计划,因大家乐业务属于劳动人口密集(在香港大约有7,500名/ 6,500名全职/兼职人员),并假设此项纾困措施能惠及一半员工,补贴金额将高达4亿港元。不过,由于措施最终成效尚未确实,我们在推算21财年的数字时只计算了1亿元的补贴金额。

我们预计20财年下半年国内销售因公共卫生事件影响会同比下跌20%,并在21财年上半年/ 下半年恢复12%/ 27%增长,受惠于:1)中国地方政府提供大量消费券刺激消费,以及2)美团强劲的送货业务促进外送订单增长。

股息政策或会有变动。我们认为在20财年不太可能维持以往的股息政策,原因是:1)预期的营运现金流会减少(净利润将下调48%),以及2)现金结余有限(于20财年上半年财报中为5.52亿港元),注意公司在19财年是派发了4.92亿港元股息。我们现在预测派息率仅为30%,20财年股息率为1%。

维持持有评级,下调目标价至15.98港元。我们将20财年/21财年/22财年每股盈利预测分别下调48%/3%/3%,以反映公共卫生事件影响和巨大的负面经营杠杆(员工和租金等固定成本较高)。我们维持持有评级,并将目标价下调至15.98港元,基于19倍3月结21财年市盈率(自21倍下调)。公司现价估值是17倍3月结21财年市盈率和1%的20财年收益率,估值不算吸引。

jacky

jacky