中信建投:并购落地传递发展决心,维持宝龙商业(09909)“买入”评级

本文来自 微信公众号“地产加把劲”,作者:竺劲。

事件

宝龙商业(09909)公告,公司附属全资子公司上海御龙物业管理有限公司斥资4055万元收购浙江星汇商业管理有限公司60%股权。

核心观点

本次收购商管公司业绩将并表,长三角布局得以加深,更多地是向资本市场传递积极发展决心。本次收购标的为浙江星汇商业管理60%股权,浙江星汇商管截至目前共管理14个零售商业项目,总建筑面积89万方。

星汇商管所属星汇商业集团成立于1998年,总部位于杭州,是开展商业地产开发、商业设计、商业运营、战略投资、物业管理等业务的综合性集团化公司,业务贯穿商业地产全领域。旗下有购物中心(星悦城)、社区商业(星街坊)、主题街区(青年小镇)、创意集市(舍狸公社)四大业态和品牌,与大悦城、路劲、祥生等旗下商业有过合作。根据协议,浙江星汇商管的股东及实控人承诺2020-2024年浙江星汇商管将实现扣非后归母净利润分别为600/768/983/1258/1611万元,根据中信建投盈利预测,收购标的约占公司业绩比重在2%左右,且每年将实现28%增速。

根据持股比例和各年业绩,简单测算5年内公司将收回约77%的投资额,投资回收期合理。本次收购符合公司深耕长三角的战略,公司将根据自身经验和管理水平进一步提升收购标的旗下合约项目的经营效率和盈利水平,并将标的业绩并表。尽管此次并购所占业绩比重较小,但中信建投认为,一方面可继续依托原有团队继续拓展项目,渠道优势得以整合,另一方面本次并购为公司上市后首单并购,并购计划的逐步兑现也将向资本市场传递积极发展的决心。

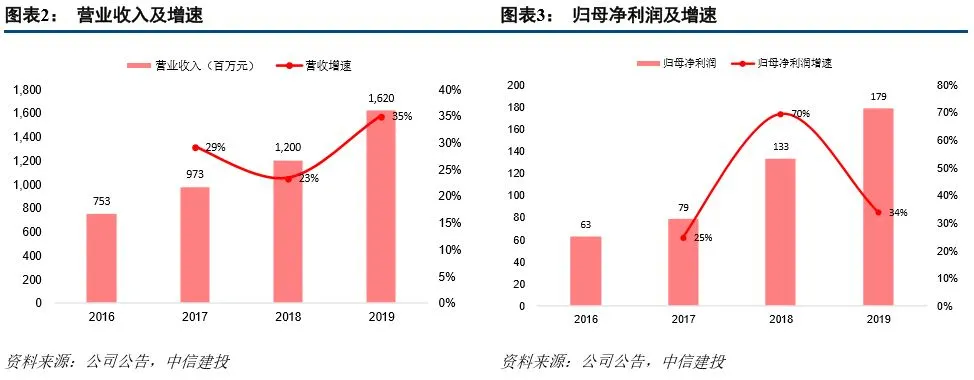

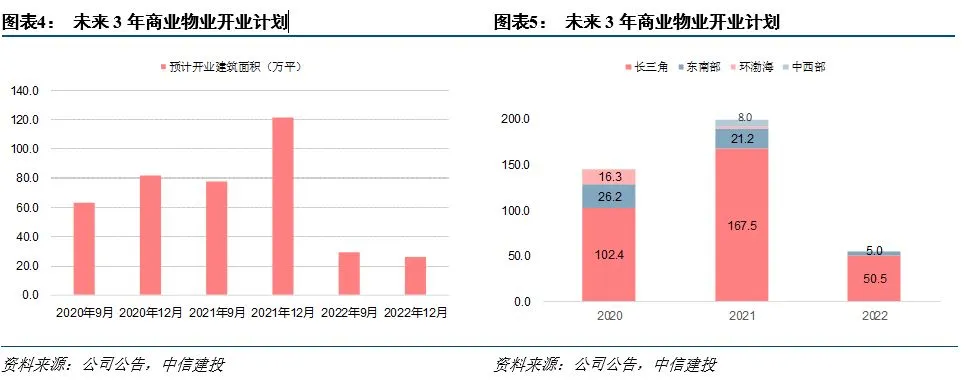

轻资产商管稀缺标的,未来发展提速。公司为轻资产商管龙头,商场在管面积位列行业第四。收入以商场开业前咨询费、招商佣金以及开业后物管费、多经停车场为主,收入受卫生事件影响会有所下滑,但全年利润影响有限。2020-2025年计划平均每年开业商场数10个以及若干外拓和并购,较以往每年5个明显提速。截至2019年末账面现金26亿,现金充足,足以支撑商管公司并购计划。此外,住宅物管板块获益母公司项目输送,未来也可实现较快增长。

财务预测和投资建议

维持买入评级,上调目标价至21.00港元。中信建投预计2020-2022年EPS分别为0.47/0.69/0.94元。根据可比公司估值,2020年对应PE估值在41X。中信建投看好公司在商管领域的发展,给予公司2020年PE估值41X,对应目标价21.00港元(原目标价14.40港元)。

风险提示:并购整合可能失败,业绩可能不达预期;目前卫生事件是否会反复存在不确定性,因此商场的运营及开业计划可能受到不利影响,导致商业运营及管理服务收入增速不及预期,此外预售管理服务以及母公司住宅项目交付节奏亦可能受到之不利影响,导致住宅物管服务收入增速不及预期。

jacky

jacky