国金证券:中粮肉食(01610)养殖分部为利润主要贡献,20年仍看好猪价上行逻辑

业绩概述

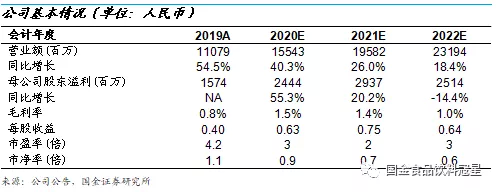

中粮肉食(01610)于3月24日发布2019年业绩,实现营业收入110.79亿元,同比+54.5%;实现经调整前归母净利润4.25亿元(去年同期-2.04亿元);实现经调整后归母净利润15.74亿元(去年同期-6.28亿元),超出市场预期。

业绩点评

各项业务多点开花,收入端实现高增。公司2019年实现营业收入110.79亿元,同比+54.5%,分各项业务来看:

1)生猪养殖分部实现35.05亿元,同比+15.1%(其中外销收入24.45亿元,同比+43.7%),主要受猪价上涨拉动(2019年出栏量在猪瘟公共卫生事件下同比-22.2%至198.5万头,而全年销售均价同比+39.8%至16.16元/kg);

2)生鲜猪肉分部实现收入32.17亿元,同比+13.1%(其中外销收入31.37亿元,同比+11.7%),其中品牌生鲜表现亮眼,收入同比+17.1%,占生鲜收入比重同比提升1.2pct至32.0%,“家佳康”品牌力持续加强;

3)肉制品分部实现收入4.47亿元,同比+18.8%(其中外销收入4.43亿元,同比+19.2%),主要受均价提升拉动(预计均价同比增长超40%);

4)在国内供给偏紧的趋势下,公司加大了进口量,贸易分部实现收入51.75亿元,同比+123.4%(其中外销50.53亿元,同比+121.0%),同时公司持续进行区域与渠道深耕,终端型(餐饮、企业、零售等)业务收入同比+131.6%,进口猪肉、牛肉销量均得到快速提升。

利润扭亏为盈,养殖分部为主要贡献。2019年公司实现归母净利润4.25亿元(调整前),同比增长6.29亿元,主要受养殖分部拉动:2019年养殖分部实现利润2.77亿元,18年亏损2.79亿元。尽管19年公司加大了猪瘟防控支出成本有所提升,但受益于猪价上行(+39.8%)仍有不错的盈利表现。此外,品牌生鲜占比的持续提升也进一步提升了盈利水平。

维持全年出栏量指引,一季度出栏量有望环比向上。出于猪瘟、公共卫生事件以及各工厂复工进度等多方面考虑,公司仍然维持2020年出栏量指引(预计与19年持平,近200万头)。公司反馈,一季度虽有公共卫生事件影响,但受益于国家保障肉类生产供应,公司出栏量仍按照原计划进行,Q1出栏量有望环比提升(19Q4出栏量26.8万头)。我们认为,目前公共卫生事件扰动下猪肉供给预计仍有缺口,同时猪瘟扰动风险尚未解除,因此预计2020年仍然供给偏紧,整体猪价仍在高位,我们看好公司2020年利润的进一步释放。

盈利预测

我们预计20-22年营业收入分别同比+40.3%/26.0%/18.4%,归母净利润分别同比+55.3%/20.2%/-14.4%(猪周期影响),折合 EPS 分别为0.63元/0.75元/0.64元,对应PE 分别为3X/2X/3X,维持“买入”评级。

风险提示

公共卫生事件扰动风险/猪价上涨不达预期/食品安全问题。

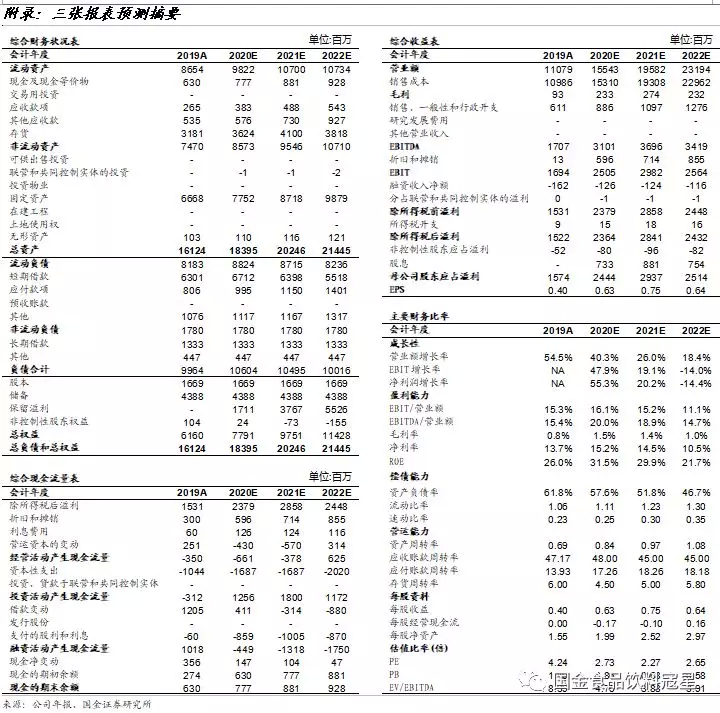

附:财务预测表

jacky

jacky中糧家佳康(01610)跌超3% 部分地區豬價節前跌破7元 行業步入虧損區間

中糧家佳康(01610)再漲超4%創四個月新高 機構預計今年生豬價格中樞將高于去年

中糧家佳康(01610)升9% 擬折讓2%向中糧集團配發約17%新股籌資15.64億港元

中糧家佳康(01610)尾盤再漲近5% 12月生豬銷量環比回升27.3%

中糧家佳康(01610)漲超5% 機構稱生豬行業估值已至周期底部 生豬板塊逐漸迎來配置窗口

中糧家佳康(01610)跌超4% 11月生鮮豬肉銷量環比跌16.1% 價格環比下滑8.2%

中糧家佳康(01610)早盤漲超6% 生豬價格過快下跌 國家發改委稱必要時采取收儲等措施

天风证券:中粮肉食(01610)维持目标价3.9港元 给予买入评级

天风证券:中粮肉食(01610)目标价为3.9港元 维持买入评级

大摩:中粮肉食(01610)予与大市同步评级 目标价降至2.4港元

国金证券:中粮肉食(01610)2020年出栏量指引谨慎,收入端或超预期,予“买入”评级

国元国际:中粮肉食(01610)首次给予买入评级 目标价为4港元

港股收评 | 恒指全天高位震荡,内房股集体爆发