微信大变革,腾讯(00700)的机会来了?

在前不久的微信公开课上,张小龙虽未到现场,不过他录了一段13分钟的视频,做了一场关于信息互联的演讲。内容不多复述,想必对微信生态、移动互联、社交网络等话题感兴趣的读者,都第一时间看到了这个视频。不过,更让我在意的,不是张小龙在视频中所呈现的对信息互联的深度思考,而是微信的改变。

简单地说,张小龙透露了微信即将发生的几大改变,即放开好友5000人的限制(已开放)、微信公众号不以文字为主要载体等等。

还有另一个重要的改变也在悄然发生,15号微信公众号上线了付费阅读功能的灰度测试,虽然只有一块钱,不过一些率先获得测试资格的公众号(大部分为头部公众号),单靠用户付费,已经能取得不少的收入了。

如果说QQ是缔造腾讯社交帝国的基石的话,那么微信就是搭建社交帝国的一砖一瓦,其牵一发而动全身的重要性让张小龙在产品设计上趋于保守。进入2020年,微信则一改产品设计上的保守,开始变得有些「激进」,那么,我们要如何理解微信的这些改变,微信的这些改变又将剑指何方?

1.拯救公众号

微信的社交功能,除了收发信息的即时通信功能以外,更为重要的则是朋友圈与公众号。他们分别承载了微信的熟人社交与社交媒体的功能。

2012年推出的微信公众号,凭借微信庞大的用户数量,公众号急速膨胀,产生了一个千万级别的巨大群体,公众号自媒体创业一时成为潮流。然而,时间一长,公众号内容良莠不齐,同质化严重等问题也开始暴露,导致用户出现了审美疲劳。

头条系的崛起也抢夺了公众号的用户时长。回过头看,公众号见顶的时间点正好和今日头条的崛起出现了重合。无论是今日头条的推荐算法信息流,还是抖音短视频,似乎都更符合人性、更能满足用户浏览习惯的内容分发方式。

所以从2017年开始,公众号的衰弱已经是大部分自媒体人「肉眼可见」的了,公众号当年整体平均阅读量下降了24%,公众号红利也已然见顶。

面对日益流失的用户,如何把用户留在公众号,是摆在张小龙面前的一大难题。在当前这个信息爆炸的时代,人们面对的不是信息不足的问题,而是信息太多的问题。信息筛选的时间成本,又让大部分人更倾向于被动获取信息,而不是主动获取。所以,公众号用户流失的问题,不是出在需求端,而是在供给端。

2018年初,哔哩哔哩推出了创作激励计划,UP将可以通过原创内容,按照播放量、用户打赏等方式获得收入,极大的促进了UP的创作动力,大量原创优质的内容保证了B站的社区活力。那么公众号呢,创作变现的方式无非是广告分成,以及用户打赏,广告分成以流量计费,促使创作者想方设法提高点击量,无助于优质内容的产生。而用户打赏当然会激励优质内容,但它毕竟不是强制的,「白嫖」者众多,创作者往往收不到与其劳动对等的收入。

那么,有什么方法,既可以激发优质内容的生产,又不纯粹以流量为导向,还能为原创者带来可观的收入呢,于是乎,公众号的付费功能呼之欲出。

2.私域流量——微信的「大杀器」

不知从何时起,「私域流量」这个概念开始火热起来。仿佛只要在互联网上建立连接,连接的另一端就是「私域流量」。直觉告诉我,这个词被滥用了。

国金证券的互联网传媒首席裴培是我非常喜欢的一个分析师,他在互联网与娱乐怪盗团的公众号上发过一篇《企业微信:到底是私域流量的杀手锏,还是纸老虎?》,其中提到一个观点,我深表认同,即微信流量是符合「私域流量」这个概念的少量应用之一且是最重要的应用。

「私域流量」之所以重要,在于其连接的私密性、稳定性与高效性。简单地说,你能想到的最为稳定且隐私的关系绝大部分都是通过微信建立的,而这些关系又保证了传播的高效与广泛。举个简单的例子,当年拼多多的崛起,就是拜微信所赐,「诱导式分享」为拼多多在早期积累了大量的用户。

不过后来,为了维护微信生态的健康,微信打击「诱导式分享」的力度越来越大,连自己的「小弟」拼多多、京东等也不放过。你以为微信坐拥这些庞大的私域流量,不想变现吗,张小龙的考虑比这些更远。为了短期变现而把微信搞得乌烟瘴气,是张小龙一直以来极力避免的。

把微信好友上限放开,意味着张小龙的「克制」也开始松动了。把好友限定放开,对于微信而言非常简单,但微信的每一个,哪怕是一个小小的改动,都像打开了一个潘多拉魔盒。就像张小龙说的「我们扩大5000好友这个限定非常容易,但是对于它带来的影响,说实话诚惶诚恐,我们会反复思考。」

放开微信好友上线,最直接的影响,就是扩充了这100万人乃至未来更多的人的私域流量。以往,一个大V、一个微商、一个内容原创者,只能加到5000个好友,要再发展好友,就只能开新号,然后又需要买新手机或者开微信分身。并且分发信息与沟通的时候,又得反复切换,工作量翻了几倍。所以说,扩充好友上限对这些靠私域流量变现的人而言,绝对是大利好,一个微信能解决的问题,为什么要用两个呢?

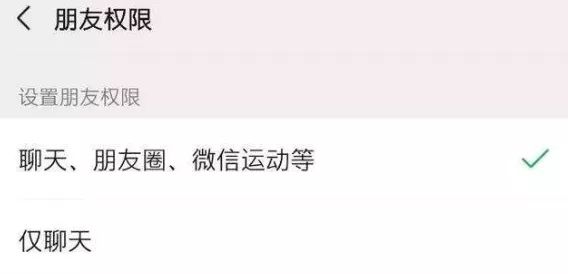

并且,在产品设计的时候,为了区分强社交与弱社交,微信加入了「仅聊天」的选项。微信既想保持熟人社交的纯净度,又为大V、微商、创作者等流量运营的门又开的更大了。

3.微信的新功能,阿里的噩梦?

互联网的江湖里有三块最肥沃的土壤,分别是搜索、电商和社交,也是最容易诞生巨头的地方。在美国,搜索、电商和社交的土壤上分别诞生谷歌、亚马逊和Facebook,三家美国最大的互联网公司。

「凭君莫话封侯事,一将功成万骨枯。」同样的剧情在中国上演,百度、阿里、腾讯经过了几年的厮杀,幸运的杀出重围,成就了后来中国互联网的「三国演义」。

BAT在卡住了自己的老巢后,自然蠢蠢欲动,要去掏对方的老巢。早先的三大巨头,都还没什么兄弟伙,不得不赤膊亲自上阵。

搜索起家的百度,开始做电商(有啊),做社交(贴吧);社交起家的腾讯,开始做搜索(搜搜),做电商(拍拍);电商起家的阿里,开始做搜索(屏蔽百度),做社交(旺旺)。

虽然彼时巨头们不停地秀肌肉,信心满满的都想把对方干掉,成就「帝国一统」。不过,后来的剧情我们也都看到了,百度的电商和社交、腾讯的搜索和电商、阿里的搜索和社交,无一例外皆「创业未半而中道崩殂」。

巨头们逐渐明白,与其排重兵攻打对方的堡垒,不如先守住自己的基本盘,提供强劲的资金、流量资源,通过资本的纽带,连接外部创业公司,极大扩大公司生态边界,让可能的颠覆者成为自己的朋友,而不是自己变成他们的敌人。正所谓「守正,才能出奇」。

此后,中国互联网的三国争霸,进入第二阶段。

腾讯先后入股京东和拼多多,与阿里在电商领域打起了游击,又成为搜狗的最大股东,利用自身流量扶持起了位列百度之后的国内第二大搜索引擎。阿里入股了新浪微博和陌陌,分别是中国最大的媒体社交平台和陌生人社交平台。

BAT从台前退到幕后,担任了指挥官的角色,给钱、给流量、给资源,扶持了一批批「小弟」不断的「骚扰」对手。事实证明,这样的战术有时能取得奇效。譬如腾讯扶持起来的京东和拼多多,就差点动摇了阿里电商的根基。

实际上,电商、搜索和社交三者之中,社交因其极高的迁移成本和使用惯性依赖,其堡垒应该是最为稳固的,事实证明也的确如此。阿里尚有京东、拼多多,百度尚有搜狗等强大对手,而微信在社交领域则几无对手。

微信放开好友上限,最让谁焦虑?不是微博,不是头条,很有可能是阿里。网红带货在去年开始大火,我们既应该看到薇娅和李佳琦等头部直播赚得盆满钵满,还应该看到众多腰部乃至底部的主播贡献了大部分的GMV。直播带货大火靠的就是私域流量的经营。

前面说到,微信是国内最大的私域流量「蓄水池」,微信可以带货吗?当然能。君不见,在微信开始打压朋友圈微商、病毒式转发等之前,代购、拼多多、微商在微信上可是大行其道的。所以,微信不主动带货,是不为也,非不能也。

它未必能孕育下一个李佳琦,但孕育一众腰部带货商家却是绰绰有余。可以设想一下,一个人或是几个人就是一个商家,一个微信号,加上几万的「好友」,就能达到淘宝直播几十万粉丝的带货效果。

微信凭借新功能,加上培养的小弟京东与拼多多,已经兵临城下了,这会不会是离腾讯动摇阿里电商帝国最近的一次,不好说,但却足够有想象空间。

4.结语

拆解腾讯的营收可以发现,微信绝对是腾讯除了游戏之外最重要的产品。腾讯的游戏业务自是不必当心,那么微信呢?当张小龙不再「克制」,是不是意味着腾讯可以突破新高了?

jacky

jacky港股科指大涨3.15% 腾讯阿里小米美团集体涨超3% 京东系强势领涨生物技术与物流板块爆发

港股收市科指暴涨超3% 腾讯阿里小米美团集体大涨超3% 科网股强势回暖

腾讯携手特斯拉重磅升级!微信互联+目的地服务OTA推送,覆盖中国超百万辆Model 3/Y车型

腾讯Q3财报亮眼:营收同比增长15%,AI与游戏业务驱动盈利创新高

腾讯控股2025Q3财报前瞻:AI驱动游戏、广告与云业务增长,海外扩张加速

美财长贝森特与多位联储高官密集发声,AMD分析师日成焦点,全球流动性或迎新考验

港股三大指数齐涨 科技股半导体股及建筑材料股全线走强

港股三大指数10月23日齐涨 科网股与博彩股领涨

港股科网股及生物医药板块回调 恒生科技指数下跌近3%

港股收盘:恒指跌1.35% 腾讯、阿里领跌 科技股走势分化

道指涨463点、贝森特暗示9月或降息50bp:科技七巨头跑输大盘,Bullish首日暴涨近200%

腾讯股价创4年新高 年内回购超400亿港元 系列股票同步大涨

里昂上调腾讯目标价至710港元:游戏与广告增长势头强劲

港股盘中科网股走强推动三大指数转涨,恒指与科指上涨0.4%

瑞银维持腾讯710港元目标价与“买入”评级:游戏与广告业务强劲增长,AI潜力未被充分定价

北水净买小米近5亿港元,抛售腾讯超13亿港元,泡泡玛特遭减仓8亿港元

高盛看好中国“十巨头”:港股2025年三四季度投资机会解析

腾讯拟150亿美元收购Nexon:锁定《DNF》与《冒险岛》强化游戏帝国

港股三大指数齐跌:恒指跌1.2%,阿里、腾讯领跌,医药股逆势大涨

恒指跌1.2%,恒科指跌2.48%:阿里、腾讯领跌,医药地产逆势走强