2020年应买入的2只优质价值股

即将进行的合并将创立一间令人期待的新公司,其实际估值也具有吸引力。

联合科技和雷神(RTN.US)未来将动作频频。首先,联合科技将分拆其升降机业务奥的斯,以及暖气、通风和冷气业务开利。此外,联合科技的航空业务(即Pratt&Whitney和CollinsAerospace)将与雷神合并,成立名为雷神科技的新公司(新股票代码为RTX)。让我们了解一下这间新公司的前景,分析是否值得买入股票。

买入雷神?还是联合科技?

我们已知新公司雷神科技的57%权益将由联合科技(UTC)股东拥有,而雷神将拥有43%权益。因此,决定买入雷神还是UTC股票的关键,在于如买入雷神的股票,您最终将拥有雷神科技43%的权益。

另一方面,如您买入UTC股票,最终将拥有雷神科技以及开利和奥的斯股票的57%权益。后者本身具有吸引的业务,明显地,其UTC航空业务近期表现突出,有兴趣买入雷神科技的投资者,可能更加着眼于航空和国防业务,因此,将倾向买入雷神,借此涉足相关行业。

雷神科技的估值

经评估市场对新公司的看法后,买入雷神仍然属好选择。假设市场现时认为雷神的定价实际上代表了在新公司的43%权益,以雷神目前607亿美元的市值计算,市场认为雷神科技的市值约为1,411亿美元。

新公司的初始净债务为260亿美元(UTC和雷神分占240亿美元和20亿美元),即新公司的企业价值(简称EV,即市值加净债务)为1,672亿美元。

联合科技和雷神的估计盈利

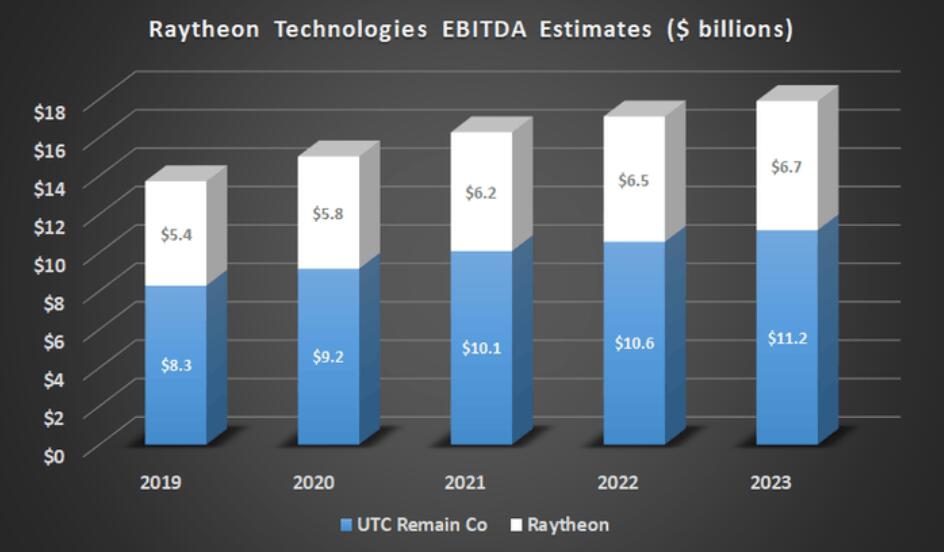

现在看看新公司未来的盈利情况,评估一下1,672亿美元的估值是否合理。翻查UTC向美国证券交易委员会(SEC)提交的文件,以下概述了S-4表格内分析师就合并所作的预测。(为方便说明,EBITDA指除息税、折旧和摊销前盈利。)

如下图所示,雷神科技未来数年的EBITDA有望录得中高个位数增长。

资料来源:联合科技提交的SEC文件。

将这些数字计入EBITDA,其后纳入1,672亿美元的隐含EV,可得出以下的新公司EV/EBITDA和EV/EBIT倍数。

明显地,这些隐含估值使股票具吸引力。让我们再看看各项业务的EV/EBITDA和EV/EBIT倍数。例如,新公司约54%的销售将产生自国防业务(主要为雷神的导弹、情报和防御系统,以及UTC的军事系统),而46%的销售将来自商用航空(主要为UTC的Pratt&Whitney和CollinsAerospace)。

其他国防公司(如LockheedMartin、NorthropGrumman和GeneralDynamics)的EBITDA一般为13倍,EBIT为16倍,而主力商用航空的公司(如TransDigm和法国的Safran),其倍数一般较高。如Curtiss-Wright般国防/商用航空业务较为平衡的公司,也是值得参考的股票。

根据上述数据,EV的合理目标估值将分别为13倍远期EBITDA,以及15倍现行EBIT。如上文所示,雷神科技的隐含估值反映雷神股票值得买入。如2020年EBITDA的13倍远期倍数,即EV约为1,950亿美元,撇除260亿美元净债务,市值为1,690亿美元,较1,411亿美元的理论市值高出约20%(按雷神目前的市值计算)。

雷神和联合科技的价值吸引

平心而论,雷神和联合科技看起来均具吸引价值,但由于雷神在开利和奥的斯没有权益,或会使此股份成为更佳之选,可在2020年最值得期待的合并之中受益。在整合收购方面,联合科技往绩记录良好,公司在Goodrich和RockwellCollins的交易中,成功超出成本减省目标。种种迹象说明,雷神是2020年的热门之选。

jacky

jacky