大和:下调美团(03690)目标价至450港元,重申「买入」评级

研究報告5年前 (2021-04-30)376

富途资讯4月29日消息,大和发表研究报告指$美团-W(03690.HK)$短期除受反垄断调查影响外,主要风险似乎是对美团商户基础的影响,以及对食品外送广告预订改善率影响,该行预期佣金将大致稳定,整体交易额(GTV)会是短期的主要增长动力。该行指,社区团购将是下一个监管重点,目前竞争仍是初期阶段,预期公司会维持其具野心的扩张计划,5月份公司将公布首季业绩,相信...

富途资讯4月29日消息,大和发表研究报告指$美团-W(03690.HK)$短期除受反垄断调查影响外,主要风险似乎是对美团商户基础的影响,以及对食品外送广告预订改善率影响,该行预期佣金将大致稳定,整体交易额(GTV)会是短期的主要增长动力。

该行指,社区团购将是下一个监管重点,目前竞争仍是初期阶段,预期公司会维持其具野心的扩张计划,5月份公司将公布首季业绩,相信市场主要关注点在于针对外送服务监管所作的经营变化、美团优选的策略和投资计划、集资所得用途详情等。

该行预计公司首季外送收入同比增114%,店内、酒店和旅游业务收入则增105%,而按非通用会计准则,预期首季经营亏损逾53亿元人民币,降2021至22年盈利预期,重申「买入」评级,目标价由500港元降至450港元。

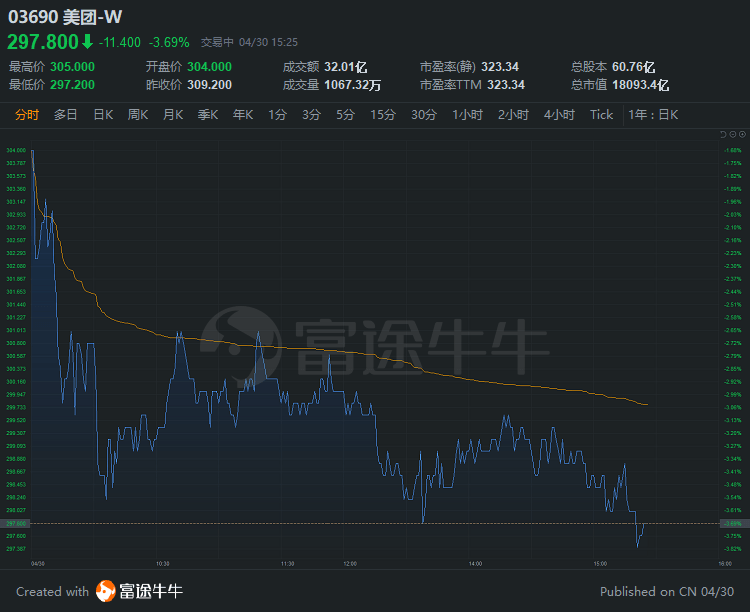

截至发稿,美团跌近3.7%,报297.8港元,距大和目标价有51.1%上行空间。

jacky

jacky相关文章

晨星看好美团长期盈利前景 85.70港元公允价值吸引力凸显 阿里AI投入或利好其快商务复苏

港股科指大涨3.15% 腾讯阿里小米美团集体涨超3% 京东系强势领涨生物技术与物流板块爆发

港股收市科指暴涨超3% 腾讯阿里小米美团集体大涨超3% 科网股强势回暖

港股2月13日三大指数齐跌 恒指跌1.72%报26567点 恒科指跌0.9% 美团跌超3% 半导体机器人AI应用股活跃 港股通南向净流入202亿

港股周五收市恒指跌1.72% 恒科指跌0.9% 美团跌超3% 阿里跌超2% 腾讯微跌 成交额居前个股分化明显

港股强势反弹!恒生科技涨3.1% AI应用概念集体暴涨 智谱涨超31% MiniMax涨超15%

北水单日扫货美团近25亿、小米近24亿,狂抛阿里超33亿港元

美团开源6B参数LongCat-Image文生图模型!逼近大模型效果,美团-W涨0.45%利好显现

港股12月2日强势收涨0.24% 阿里逆势大涨1.36% 美团重挫超3%

港股窄幅震荡收涨:美团飙涨5.65%领衔,阿里跌近2%,南向资金净流出39.52亿

港股微涨收盘:美团暴涨近6%领跑科技股,阿里跌近2%拖累大盘

港股三大指数10月23日齐涨 科网股与博彩股领涨

汇丰研究下调美团目标价至114港元 外卖业务亏损预计三季度见顶

恒指收涨1.89%阿里巴巴中芯国际领衔4%涨幅小米独跌2.01%

港股科网股午后暴涨阿里巴巴飙升超4%快手腾讯携程美团百度网易集体跟进

美团无人机在深圳上线夜间配送 提升效率近100%

恒指科指盘初回升 科技股蔚来中芯国际美团领涨

港股收盘:恒生科技指数大涨4.22%,中芯国际涨超7%,阿里巴巴领涨科技股

港股收盘表现分化 恒指微跌 科技与新能源板块走强 机构看好美的小米比亚迪

港股恒指收涨1.19% 科技股回暖 阿里巴巴涨超3%推动市场上行