招银国际:搜索转型汽车推动百度(BIDU.US)价值重估,维持“买入”评级

本文来自 微信公众号“招银国际”。

百度(BIDU.US)4Q20业绩稳健,收入/调整后每股收益同比+5%/-24%,高于市场一致预期1%/18%。由于广告反弹、非广告收入显著增长,1Q21E收入指引超预期5%。管理层指引非广告TAM为广告业务10倍。基于百度在智能驾驶、ASD技术(AVP,ANP)和AI Cloud上的进展,我们看好商业化落地加速的可预见性,有望拉动估值进一步释放。我们将其21/22E财年收入预测上调4%/10%,基于分布估值,目标价上调至377.8美元(源于TAM和智能驾驶估值提高)。

4Q20利润超预期,1Q21E指引强劲。4Q20收入303亿元人民币,同比增长5%,较市场预期高1%。非公认会计准则每股收益同比下降24%,较市场预期高18%。百度核心非公认会计准则营业利润率(35%)超预期,得益于获客成本优化及控费显著。1Q21E收入指引为260-285亿元,同比+15%-26%,中点较市场预期高5%。

智能驾驶新业务释放TAM潜力。我们认为百度已从搜索巨头转型为智能驾驶行业龙头,市场聚焦智能驾驶业务带动的TAM扩张。管理层重申看好非广告业务潜力,首次指引其TAM为广告业务10倍。智能驾驶商业化落地陆续推进,增强了变现可预见性,包括:1)与吉利合作组建EV公司,打造行业标杆,计划三年推出首款车型;2)既广州一期项目之后,智能交通项目拓展到北京、上海等更多城市;3)Apollo自动驾驶(ASD)技术在高清地图、AVP自主泊车及ANP自动导航技术基础上不断增强。我们认为百度智能驾驶变现已取得初步成果。百度在实况地图、云计算、里程测试数据及成熟移动生态系统中的技术优势,帮助其在智能驾驶产业链构筑壁垒并实现差异化。

广告业务加速复苏。百度核心业务4Q20同比+6%(3Q20同比+2%),1Q21E指引同比+26-39%(远高于我们预测的+20%),主要由于广告的强劲反弹和非广告收入(云、硬件和人工智能同比+52%)贡献不断增加。我们看好广告业务的持续复苏,受益于托管页(1/3渗透率)增效及广告定向投放能力优化。我们相信非广告业务将是下一个长期增长引擎。

维持买入评级。我们将20/22E财年收入预测上调4%/10%,基于分布加总估值,目标价由173美元提高至377.8美元,以反映智能驾驶TAM潜力和广告复苏前景。我们预计广告业务增势不减,智能驾驶业务将释放更大的上涨空间。

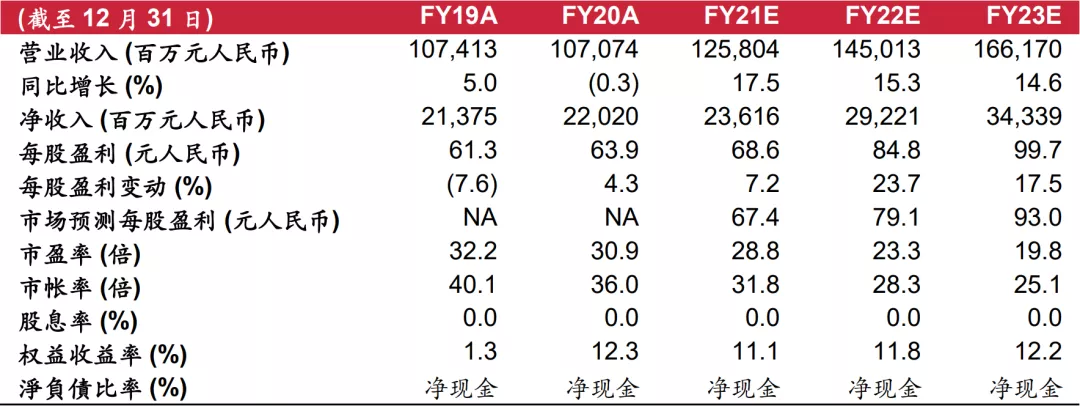

财务资料

资料来源:公司、媒体及招银国际证券预测

jacky

jacky百度2026年一季度研发费用环比减少22% 销售及管理费用大降34% 智能云成本推高销售成本

港股2月27日午后震荡上扬,恒生指数涨0.95%收复失地,港股通净流入近150亿,东方电气、百度AI业务获机构集体看好

花旗上调百度美股目标价至188美元维持买入:昆仑芯2026年收入预计132亿占AI云52% Robotaxi海外拓展成新动能 股价仍跌超5%

百度美股盘后直线拉升超3% 宣布2026年首次派发股息并启动50亿美元回购计划

百度2026年首次派发股息+最高50亿美元回购计划 港股公告后股价一度跌近3%

萝卜快跑获迪拜首个全无人驾驶许可 百度自动驾驶迈出海外商业化关键一步

美股三大指数涨跌不一半导体ETF飙升12.4% 美光科技涨超10%创历史新高

2026年开盘首日港股科技半导体强势拉升 华虹半导体涨超8.5%百度涨近7%

百度正式启动昆仑芯港股分拆上市 2025年营收预计50亿高盛估值百度持股30-110亿美元

优步联手百度进军伦敦无人驾驶出租车!2026上半年试点,明年底正式开放

中概股强势反弹!金龙指数飙1.3%,百度狂飙5.8%领跑,万国数据涨4.5%

摩根大通重磅上调百度评级至增持:目标价飙升76%至185港元,云业务估值340亿美元

港股恒指收跌2.38% 科网股领跌大市 京东健康跌超8.5%

百度美股短线波动超3%,CFO透露AI投入超1000亿元,未来持续加码

美股盘前分化:Archer Aviation电动动力供应协议涨超4%,百度Q3营收312亿AI业务飙50%,Elbit Systems EPS3.35超预期涨5%

David Tepper大幅增持百度,橡树资本重构中概股投资组合,桥水基金彻底撤离

百度文心5.0发布未获投资者认可,股价单日大跌近10%引发市场对AI战略前景担忧

热门中概股美股盘前多数上涨 小鹏汽车涨超5% 百度阿里京东跟涨

港股三大指数齐涨 科技股半导体股及建筑材料股全线走强

港股午后科技股强势领涨 百度华虹半导体大涨引领恒生科技指数近2%反弹