中泰国际:宝龙地产(01238)开发+商业双轮驱动模式渐入佳境,上调目标价至7.58港元

本文来自 微信号“中泰金融国际”。

开发+商业双轮驱动模式渐入佳境

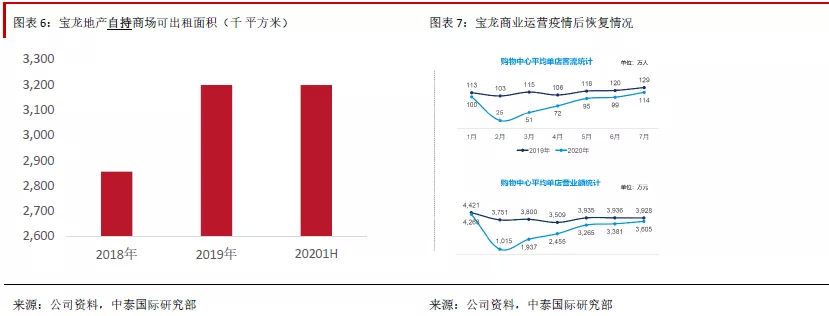

商管板块发展积极。根据中指研究院,宝龙地产(01238)的商业管理板块在2020年商业地产百强综合实力排名中位列全国第四。9月10日子公司宝龙商管(09909)公告向管理层增发及奖励股份:1)陈德力先生(宝龙地产联席总裁,宝龙商管执行总裁)以24.30港元每股的价格认购1125万宝龙商管发行的新股,总出资2.73亿港元;2)除1)外,宝龙商管另以增发新股形式奖励陈先生1125万股奖励股份。管理层入股体现其对商管发展的信心及承诺。我们认为有竞争力的商管能力将有助于宝龙地产通过商业+住宅合作拿地方式,维持较低的土地成本。

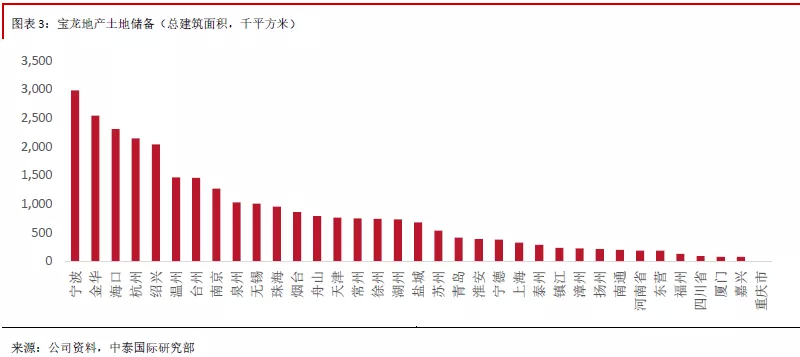

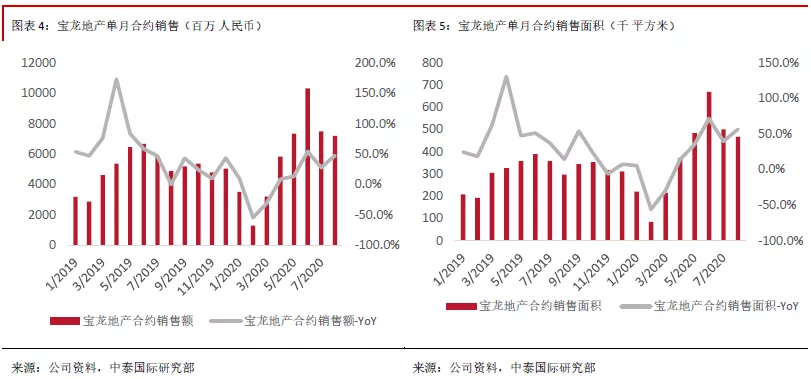

物业销售货值充沛。截止20年中,公司总确权土储2858.9万方,总可售货值约3858亿,平均土地成本3201元,地货比约20.8%;土储年期(总货值/20年销售目标)为5.1。整体土储充沛且成本合理。公司8月/前8月合约销售同比增47.6%/15.7%,已完成全年目标61.6%,今年销售达标可期。

2020年为公司成立三十周年,公司提出了未来五年实现“双百双千”的战略目标(自持购物中心超百座,每年核心利润超百亿,权益销售超千亿,市值超千亿),我们认为公司开发+运营双轮驱动模式渐入佳境,成长路径清晰,中期目标可见度高。

中期盈利能力维持强劲,信用展望升至正面

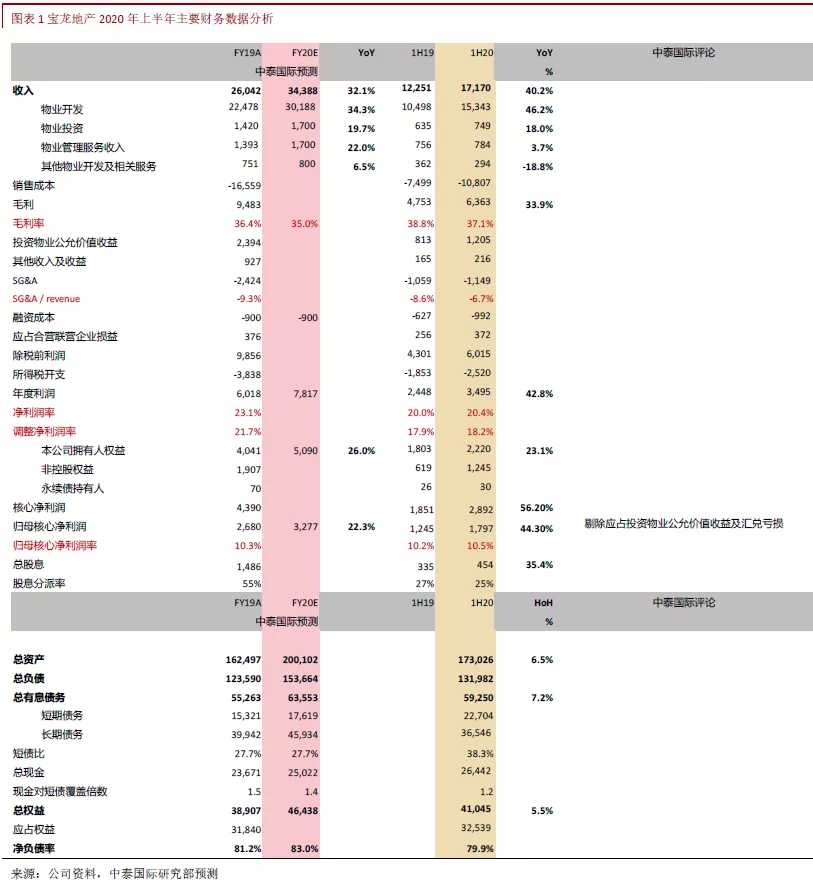

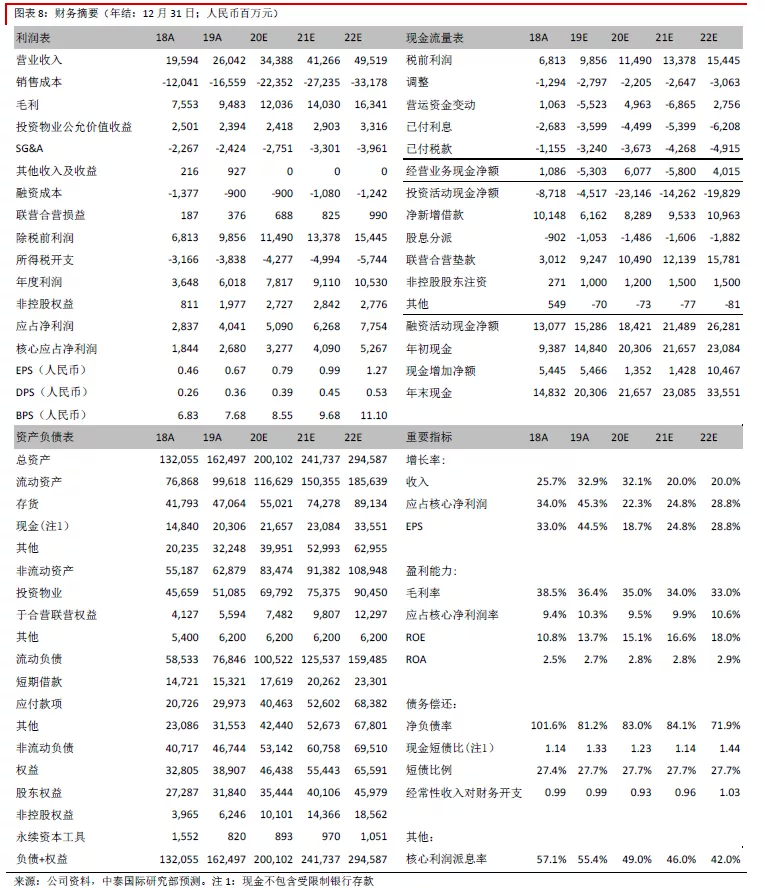

上半年归母核心净利润同比增44.3%至18.0亿元,归母核心净利润率由去年同期的10.2%上升至10.5%:1)收入同比增40.2%至171.7亿元;2)整体毛利率37.1%,相对19H1/19FY的38.8%/36.4%维持稳定;3)SG&A对收入比由去年同期的8.6%下降至今年的6.7%。公司宣派中期股息0.12港元/股,同比增33.3%,派息率约25%,与去年基本持平。

总债务592.5亿元,较去年年底上升略微7.2%,其中1年以内到期债务占比38.3%,净负债率79.9%,较去年年低的81.2%略有下降。穆迪/标普分别于8月31日/8月27日上调宝龙地产评级展望至正面,体现公司资产负债表稳健性不断提升。

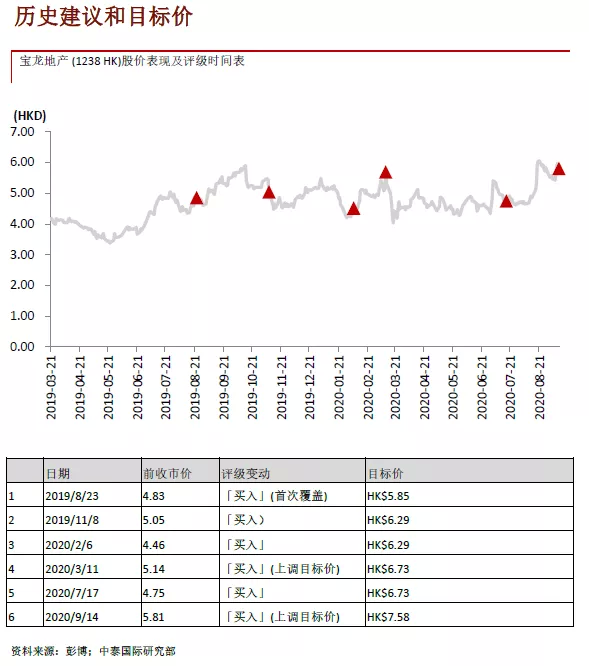

上调盈利预测,上调目标价至7.58港元

我们认为公司公司土地储备充足,收入来源、拿地渠道多元化,住宅+商业双轮驱动模式渐入佳境,公司有望在持续录得由于行业平均的增速。考虑公司销售管理成本管控显著优于预期,我们上调20/21/22年盈利预测5.7%/10.2%/11.5%至32.8亿/40.9亿/52.67亿。我们滚动至7.5x 20/21年PE,将目标价上调至7.58港元。目标价对前收市价有30.5%的上升空间,我们重申“买入”评级。

风险提示:(一)销售不达预期;(二)人民币汇率波动加剧;(三)卫生事件发展超预期

jacky

jacky港股早讯丨中化化肥公布第一季度主要营运数据,里昂予永利澳门“买入”评级

寶龍地產(01238.HK)披露重組進展:債務未償還本金總額88%以上的計劃債權人已簽署重組支持協議

寶龍地產(01238.HK)一直積極與計劃債務持有人特別小組成員就整體解決方案進行建設性溝通

寶龍地產(01238.HK)前11個月合約銷售總額約264.15億元,同比減少30.36%

寶龍地產(01238.HK):預計流動現金及銀行存款仍無法履行當前及日后債務所需

內房股漲幅擴大 寶龍地產(01238)尾盤漲超35% 新城發展(01030)漲超14%

高盛:将宝龙地产(01238)和宝龙商业列入确信买入名单

中泰国际:宝龙地产(01238)3月份合约销售额按年跌近31%

瑞银:首予宝龙地产(01238)买入评级 目标价6.7港元

中达证券:宝龙地产1238)给予买入评级 目标价6.3元

中达证券:宝龙地产(01238)业绩增长超40% ,予“买入”评级 目标价6.3元

国泰君安(香港):宝龙地产(01238)买入评级 目标价6.23港元