全球央行抢购黄金潮仍在延续,1月净买入数据环比暴增192%

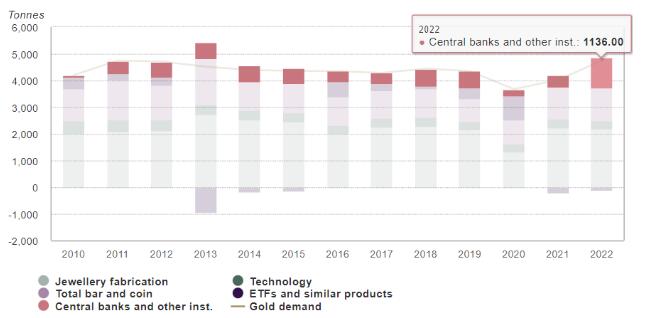

根据世界黄金协会最新调整的数据,2023年1月全球央行净买入黄金的数据从31吨上调至77吨,显示在地缘政治不确定性高企的背景下,全球各国购买黄金的热情依然高涨。 世界黄金协会介绍称,调整数据的主要原因是新加坡后续报告的45吨净买入,这也使得最终的1月数据较去年12月环比上涨192%。 早些时候,世界黄金协会也在《世界黄金需求趋势》报告中提及,2022年全球央行的金库里净增加了1136吨黄金。不仅是连续13年净增仓,同样也是自1950年后有数据以来的历史纪录。背后的原因也很容易理解,面对动荡的世界和罕见的高通胀,全球央行不得不将对抗风险和储存价值的希望寄托在实体黄金上。

(全球黄金需求,来源:WGC、Refinitiv等)(全球黄金需求,来源:WGC、Refinitiv等) 值得一提的是,对于全球央行而言,减少对美元的依赖也是加紧购买黄金的原因。不像货币或债券,这类资产本身并不依赖任何政府或发行商,也是许多国家减持美元、美债后理想的替代品。 世界黄金协会分析师Krishan Gopaul此前接受媒体采访时也表示,这是一个持续的趋势,地缘政治和宏观经济存在诸多不确定性,也为去年发生的情况提供了助力。世界黄金协会眼下并不认为全球央行将在2023年维持与去年类似的购买力度,但也承认这种政策主导的购买,常常不与主要经济因素共振。 谁在买?谁在卖? 2022年全球央行中购买黄金最多的土耳其央行,依然在今年1月买入23吨黄金。由于独特的货币政策取向,土耳其去年大部分时间的通胀率都在80%左右,本币(兑美元)的汇率也不断创出历史新低。与此同时,以本币计价的金价同比增幅达到40%。 欧洲央行的黄金储备也提高了2吨,背后的原因是克罗地亚在今年1月1日加入欧元区。 哈萨克斯坦央行在去年11-12月抛售30吨黄金后,又在今年1月小幅增仓3.9吨;而乌兹别克斯坦央行则在1月抛售12吨黄金,也是全球央行中唯一一家大手笔卖出。不过对于这两家央行来说,他们的黄金来源主要是国内生产商,所以他们的买入和卖出与其他央行有着不同的逻辑。 另外根据中国央行的数据显示,中国1月末黄金储备报6512万盎司(约2025.46吨),环比增长48万盎司(约14.93吨),为连续第3个月增持黄金。 截至发稿,虽然在刚刚过去的2月国际金价几乎回吐年内所有涨幅,但比起去年下半年低点仍高出200美元/盎司。

信息来源:新浪财经

5 jacky

jacky美元指数升至101.20连涨四日!中东冲突推高油价通胀忧虑 美联储鹰派预期强化

美元指数涨至100.95 美联储9月加息预期62.8% 中东谈判信号缓解油价压力

布伦特原油涨至88.91美元 月内高点91.04 胡塞封锁担忧被美伊谈判希望缓解

现货黄金回调4000美元关口 中东冲突升级推高油价 美联储鹰派加息预期成压制主因

美元指数持稳100.76 避险需求支撑 美伊冲突下通胀预期与美联储政策博弈加剧

现货黄金跌破4000美元 美伊冲突升级推高油价 通胀预期压制金价避险属性

原油期货因中东局势升温担忧大涨 本周录得两位数涨幅 霍尔木兹海峡风险推高上行压力

美元指数17日微幅收涨 欧元英镑小幅回落 多空因素交织下市场观望情绪升温

美元指数反弹0.21%至100.71 美国经济韧性支撑美联储高利率预期 欧元英镑日元齐回落

现货黄金暴跌2%至3976美元 中东冲突升级叠加美联储加息预期 金价短期承压剧烈

美元指数跌至100.51创6月中旬新低 PPI意外下滑强化美联储耐心预期 中东冲突未改美元走势

现货黄金持稳4060美元 PPI意外下滑0.3%缓解美联储加息担忧 中东风险持续施压

美元指数跌0.37%至100.92 CPI降温施压 地缘冲突限制跌幅

黄金涨1.3%重返4052美元 CPI疲软削弱加息预期 地缘冲突添避险

黄金过山车反弹至4052美元 CPI疲软叠加美伊冲突双重驱动

黄金重返4050美元 特朗普伊朗封锁推高油价 美股银行财报分化

WTI原油涨破80美元 布伦特站上85美元 地缘封锁风险推高能源价格 黄金持续承压

美元指数收涨0.34%报101.30 鹰派预期叠加中东封锁 黄金等多资产承压

现货黄金连跌两日收4000.8美元 中东封锁推油价飙升美联储9月加息概率飙至75%

现货黄金暴跌近3%失守4000美元 中东冲突推高油价美联储9月加息概率飙升75%