华西证券:研发持续加大投入 中国生物制药(01177)创新药迎来收获 维持“买入”评级

研究報告6年前 (2020-06-01)522

本文来自 华西证券。事件概述中国生物制药(01177)公布2020年一季报,实现营业收入62.22亿元(+0.2%),归母净利润8.34亿元(-14.6%);扣除权益投资及金融产公允价值损益、应占无形资产年度摊销费用及可转换债券的公允价值利润和实际利息,调整后的归母净利润8.62亿元(+0.6%)。►肿瘤线持续高增长,集采负面影响年内将基本体现一季度公司肿瘤...

本文来自 华西证券。

事件概述

中国生物制药(01177)公布2020年一季报,实现营业收入62.22亿元(+0.2%),归母净利润8.34亿元(-14.6%);扣除权益投资及金融产公允价值损益、应占无形资产年度摊销费用及可转换债券的公允价值利润和实际利息,调整后的归母净利润8.62亿元(+0.6%)。

►肿瘤线持续高增长,集采负面影响年内将基本体现

一季度公司肿瘤线收入19.84亿元(+61.2%),占比整体收入31.9%,安罗替尼在新适应症驱动下持续放量;阿比特龙、吉非替尼在集采中标后增长迅速,达沙替尼、硼替佐米、来那度胺等仿制药驱动抗肿瘤板块持续高增长。恩替卡韦、瑞舒伐他汀等产品集采所受负面影响在今年扩面全面执行情况下将基本全部体现,公司仿制药产品线布地奈德、西格列汀、达比加群酯等大品种批量获批,抵消集采影响的同时保证仿制药板块稳定增长。

►研发持续加大投入,创新药迎来收获

公司持续加大研发投入,加速向创新转型,2020年一季度研发费用9.94亿元(其中资本化费用约0.2亿元),占营收15.98%。公司创新药迎来收获期,重组人凝血八因子、与康方合作的PD-1单抗派安普利上市申请已获受理,阿达木、曲妥珠、利妥昔、贝伐等biosimilar预计也将在今明两年陆续上市申报。

投资建议

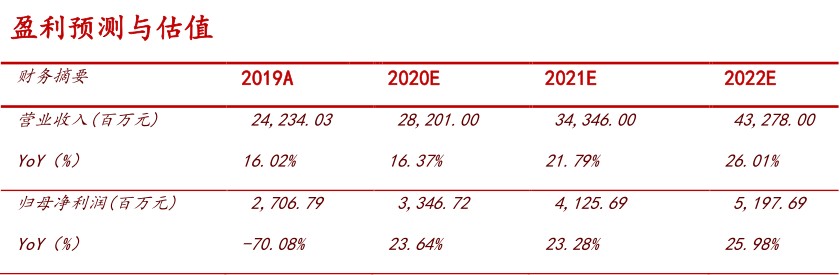

受公共卫生事件影响调整公司盈利预测,预计公司2020-2022年收入282/343/433亿元,分别同比增长16%/22%/26%,归母净利润33/41/52亿元,分别同比增长24%/23%/26%,当前股价对应2020-2022年PE分别为46/37/30倍,维持“买入”评级。

风险提示

创新药医保谈判价格大幅下降、新药研发及进度不及预期、仿制药集采未中标或价格大幅下降风险。

jacky

jacky相关文章

港股创新药板块爆发上涨超17%,引发医药股集体走强,或预示行业估值修复开启

港股收盘:恒指微跌0.08%,科技指数逆势涨0.56%,理想汽车飙升超9%,医药与智能驾驶板块亮眼

港股医药股暴涨:中国生物制药飙升14%,三生制药与开拓药业领跑

中國生物制藥(01177.HK):52項研究成果將在2024年ASCO年會公布

中國生物制藥(01177.HK):1類創新藥羅伐昔替尼片ROVADICITINIB (TQ05105)關鍵注冊研究取得陽性結果

中國生物制藥(01177.HK):KRAS G12C抑制劑“GARSORASIB(D-1553片)”II期臨床研究數據公布

中國生物制藥(01177.HK):鹽酸安羅替尼膠囊、TQB2916(CD40激動劑)、FHND6091(蛋白酶體抑制劑)共6項研究數據在2024 AACR公布

中國生物制藥(01177.HK):"拉尼蘭諾"(泛PPAR激動劑)、"TQA2225"(重組人FGF21-Fc融合蛋白)目前正分別在中國開展III期和II期臨床試驗

中國生物制藥(01177.HK)公布,該集團開發的“司美格魯肽注射液”在中國啟動III期臨床研究,適應癥為2型糖尿病

中國生物制藥(01177.HK)標普ESG評分再獲提升蟬聯全球前9%

中國生物制藥(01177.HK):受托人就限制性股份獎勵計劃購買200萬股

中國生物制藥(01177.HK):受托人根據限制性股份獎勵計劃購買200萬股

中國生物制藥(01177.HK):受托人根據限制性股份獎勵計劃購買200萬股股份

中國生物制藥(01177.HK):TQB3015“ATR激酶抑制劑”片獲批臨床試驗

中國生物制藥(01177)高開5% 奪得新冠藥物Ensitrelvir大陸地區獨家市場推廣權

中金:上调中国生物制药(01177)目标价至12港元,维持“跑赢行业”评级

高盛:中国生物制药(01177)目标价11.6港元 维持买入评级

野村:中国生物制药(01177)目标价16.9港元 维持买入评级

中信里昂:中国生物制药(01177)目标价16.89港元 予买入评级

中信里昂:中国生物制药(01177)目标价16.89港元 予买入评级