利率前瞻:当通胀下降,债券将受冲击-荷兰国际集团

预计各国央行今日将发表强硬言论,但欧元和美元利率市场已经消化了这一结果。本周恢复供应,对持续时间产生不利影响,提前供应到本周开始。

市场对鹰派央行的预期良好

利率市场将关注欧洲央行董事会成员施纳贝尔和美联储主席鲍威尔的公开露面。尽管在沟通方式和经济基本面上存在一些显著差异,但市场一致认为,国内通胀将很快得到控制,各自的紧缩周期将很快结束。两家央行的共同之处在于,利率的下降、信贷息差的收紧以及其他风险资产的反弹,使得它们将通胀拉回目标水平的任务更加困难。

许多人会反对说,在当前的反通胀趋势下,央行官员不会在意收益率曲线是否反映出年底前降息的价格。我们认为,美联储比欧洲央行更符合这种情况,但在这个问题上,我们预计两位官员都将采取强硬的语调。主要区别在于,人们对欧洲通胀下行轨迹的信心要低得多。这将使施纳贝尔对市场定价的反击比鲍威尔的更有力。

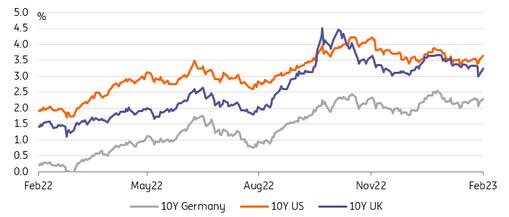

在美国就业报告强劲以及欧洲央行会后鹰派言论的帮助下,我们认为施纳贝尔和鲍威尔都面临着进一步推高收益率的艰巨任务。例如,10年期德国国债收益率已较欧洲央行会议后的低点低25个基点,降至我们称之为低的水平,但并不明显。10年期美国国债收益率也是如此,约为3.6%,远低于联邦基金,但已经比上周的低点高出30个基点。

债券收益率已经令人信服地从上周的低点反弹

资料来源:荷兰国际集团Refinitiv

一级市场活动本周有所回升

债券发行在中断一周后正式恢复。上周欧元银团交易从前一周的470亿欧元降至130亿欧元。在最好的情况下,很难区分供给对利率方向的影响。这种影响往往是短暂的,而且是局部的。此外,考虑到上周发生的一系列事件和经济数据,几乎不可能看出它的影响。

本周应该会轻松一些。首先,我们预计一级市场在经历了平静的一周后会有一定程度的反弹。其次,一些已宣布的交易强化了这一观点,表明市场倾向于较长期交易,至少目前是这样(见下文事件部分)。第三,许多欧洲金融机构本周仍在发布报告,这一事实应该会减少掉期交易的数量,使剩余的发行更具市场影响力,并减少掉期价差收紧的影响。

像往常一样,主要的挑战是时机。美国方面,本周晚些时候的10年期/30年期长期国债标售信号良好,法国和波兰的欧元长期国债标售可能已经看到了它们对利率走向的大部分市场影响。我们不会将上周五和周一的债券抛售归咎于供应压力,但我们认为这有所帮助。

债券发行在经历了平静的一周后,需要迎头赶上

资料来源:荷兰国际集团Refinitiv

jacky

jacky美元指数升至101.20连涨四日!中东冲突推高油价通胀忧虑 美联储鹰派预期强化

美元指数涨至100.95 美联储9月加息预期62.8% 中东谈判信号缓解油价压力

布伦特原油涨至88.91美元 月内高点91.04 胡塞封锁担忧被美伊谈判希望缓解

现货黄金回调4000美元关口 中东冲突升级推高油价 美联储鹰派加息预期成压制主因

美元指数持稳100.76 避险需求支撑 美伊冲突下通胀预期与美联储政策博弈加剧

现货黄金跌破4000美元 美伊冲突升级推高油价 通胀预期压制金价避险属性

原油期货因中东局势升温担忧大涨 本周录得两位数涨幅 霍尔木兹海峡风险推高上行压力

美元指数17日微幅收涨 欧元英镑小幅回落 多空因素交织下市场观望情绪升温

美元指数反弹0.21%至100.71 美国经济韧性支撑美联储高利率预期 欧元英镑日元齐回落

现货黄金暴跌2%至3976美元 中东冲突升级叠加美联储加息预期 金价短期承压剧烈

美元指数跌至100.51创6月中旬新低 PPI意外下滑强化美联储耐心预期 中东冲突未改美元走势

现货黄金持稳4060美元 PPI意外下滑0.3%缓解美联储加息担忧 中东风险持续施压

美元指数跌0.37%至100.92 CPI降温施压 地缘冲突限制跌幅

黄金涨1.3%重返4052美元 CPI疲软削弱加息预期 地缘冲突添避险

黄金过山车反弹至4052美元 CPI疲软叠加美伊冲突双重驱动

黄金重返4050美元 特朗普伊朗封锁推高油价 美股银行财报分化

WTI原油涨破80美元 布伦特站上85美元 地缘封锁风险推高能源价格 黄金持续承压

美元指数收涨0.34%报101.30 鹰派预期叠加中东封锁 黄金等多资产承压

现货黄金连跌两日收4000.8美元 中东封锁推油价飙升美联储9月加息概率飙至75%

现货黄金暴跌近3%失守4000美元 中东冲突推高油价美联储9月加息概率飙升75%