道琼斯、纳斯达克100指数∶美股“妖风又起”,大涨之後是大跌?

在进入新一周的交易前,我们先梳理一下目前市场的基本心态。一方面,美股多头可以找到依据,因为上周纳斯达克100指数涨至4个月高点,这是一个重大的进展,其背後的推动因素是全球主要央行的加息周期即将接近顶点以及增长前景的改善。另一方面,空头也可以根据上周五股指冲高後的回落认为终端利率下降的预期有所动摇。但是多空双方的观点都更多地建立在主观倾向而非市场实际表现之上。这意味著市场近期走势将是高度主观性的,将更多地由集体投机性观点而非财经日历上计划的事件来驱动。

笔者从很久以前已经接受了一个现实:市场的整体观点将最终指引价格走势的方向。俗话说,“市场的非理性时期可以持久到超过你的想象”,但对於判断什么是非理性却见仁见智。尽管如此,我认为市场一些基本方面可以用来反映目前整体的情绪。道琼斯指数没有加入市场乐观情绪的狂欢,这非常值得注意。此外,道琼斯(“价值股”)和纳斯达克100(“成长股”)的走势背离程度是惊人的。这或许是由於投机相对於投资在市场中再度活跃所致。投机通常只持有一项资产较短时间并且更多地由非理性因素采取投资行动。但投资往往为趋势发展奠定基础。我们如何区分投机和投资?通过对比道琼斯和纳斯达克指数,散户交易者的期权交易在上周迅速上升,推动“网红股”创下高点。

道琼斯指数(蓝线)VS 纳斯达克100指数(蜡烛图)

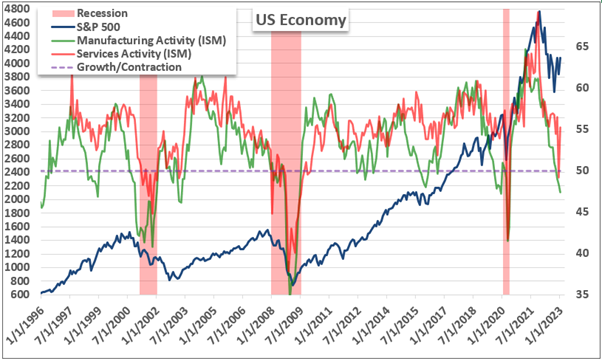

本周基本面财经日历上并没有特别重磅的事件风险,缺乏像上周美联储利率决议和非农就业报告这样能够重新定义整体风险趋势的关键事件。这意味著过去的重磅事件和市场上突发的新闻以及活跃的投机趋势将共同构成最终的整体趋势。就眼下的基本面情况而言,上周五的两大重磅事件似乎极大的转变了市场预期的论调。在上周美联储利率决议宣布加息25基点并表示将继续推动利率朝终端利率前进後,市场对此并不在意,仍在淡化官方的预期。然而情况在1月份ISM服务业PMI数据公布後发生转变。美国经济高度依赖服务业实现增长和就业,而1月份服务业PMI大幅高於预期,这在很大程度上打消了由於12月份服务业PMI意外跌至50下方所引发的经济衰退担忧。尽管靓丽的服务业数据暗示经济的增长潜力,但这也给了美联储推动加息的理由,可能为资本市场带来负担。

标普500指数、美国ISM制造业、服务业PMI和经济衰退出现的时期(月线图)

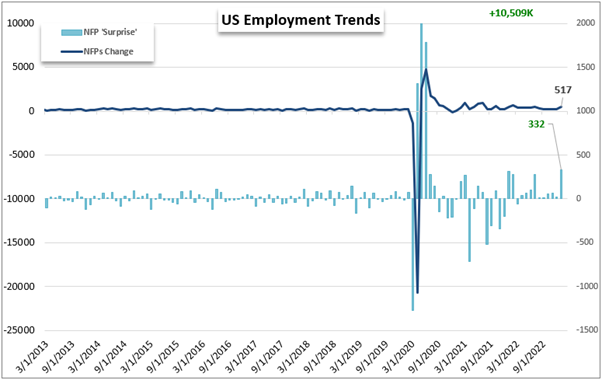

美联储的加息预期在1月份就业报告出炉後更加受到鼓舞。美国1月份非农就业增加51.7万,大幅高於预期的33.2万。平均时薪年率上升0.3%,而失业率跌至70年低位。有鉴於此,美联储的两大任务充分就业和稳定通胀,两者目前的情况有著清晰的差距。

美国非农就业人数变动和相对於预期的“意外”水平(月线图)

除了美国三大股指外,基本面上还有其他值得注意的重大走势。个股方面,几个头部科技股在周四盘後公布财报,谷歌和亚马逊财报逊於预期,而市值最大的苹果没有受到财报的拖累,收盘上涨2.4%。美国2年期国债收益率走高19个基点,而黄金出现6个月以来最大跌幅。美元则由於利率预期上升而大幅上涨。从技术面来看,欧元/美元打破了从11月份起的上升楔形和20日均线。尽管如此,其基本面背景却并不稳定。尽管从各自的终端利率而言,美元的收益率相对欧元仍占优势,但欧央行的终端利率目标仍相当模糊。另一方面,美元/日元的驱动力则相当清晰,其关注点聚焦在美元收益率(尽管存在日央行再度意外调整政策的可能性,正如12月份的做法)。此外,美元/日元与风险趋势更加一致。本周,风险情绪可能将恢复,但鉴於VIX指数仍处於低位,因此市场走势可能充满波折且幅度有限。然而,恐慌情绪可能会迅速卷土重来并对市场造成重创。日元通常被视为避险货币,美元/日元和VIX指数的走势存在正相关性。

美元/日元日线图——显示20日均线和现货价格与20日均线的背离情况

本周财经日历上并无影响全球资本市场的系统性重磅事件,尽管如此,仍有一些值得关注的事件。货币政策更多情况下要考虑相对性而非整体观点(除非市场情绪恶化),因此,本周澳储行利率决议将值得关注,澳储行是本周唯一一个公布利率决议的主要央行。随著澳元/美元下跌,在美联储如预期一样加息後,澳储行鸽派的前景可能将加速该货币对的调整。在增长/衰退方面,本周将有加拿大制造业数据、德国工业生产数据、美国经济情绪以及日本家庭开支数据等较为次要的经济指标公布。其中最值得关注的是中国外汇储备、英国GDP和美国密歇根大学消费者情绪指数。

本周全球顶级宏观事件风险

(John Kicklighter撰,Leona翻译)

资讯来源:DailyFX财经网

jacky

jacky美元指数升至101.20连涨四日!中东冲突推高油价通胀忧虑 美联储鹰派预期强化

美元指数涨至100.95 美联储9月加息预期62.8% 中东谈判信号缓解油价压力

布伦特原油涨至88.91美元 月内高点91.04 胡塞封锁担忧被美伊谈判希望缓解

现货黄金回调4000美元关口 中东冲突升级推高油价 美联储鹰派加息预期成压制主因

美元指数持稳100.76 避险需求支撑 美伊冲突下通胀预期与美联储政策博弈加剧

现货黄金跌破4000美元 美伊冲突升级推高油价 通胀预期压制金价避险属性

原油期货因中东局势升温担忧大涨 本周录得两位数涨幅 霍尔木兹海峡风险推高上行压力

美元指数17日微幅收涨 欧元英镑小幅回落 多空因素交织下市场观望情绪升温

美元指数反弹0.21%至100.71 美国经济韧性支撑美联储高利率预期 欧元英镑日元齐回落

现货黄金暴跌2%至3976美元 中东冲突升级叠加美联储加息预期 金价短期承压剧烈

美元指数跌至100.51创6月中旬新低 PPI意外下滑强化美联储耐心预期 中东冲突未改美元走势

现货黄金持稳4060美元 PPI意外下滑0.3%缓解美联储加息担忧 中东风险持续施压

美元指数跌0.37%至100.92 CPI降温施压 地缘冲突限制跌幅

黄金涨1.3%重返4052美元 CPI疲软削弱加息预期 地缘冲突添避险

黄金过山车反弹至4052美元 CPI疲软叠加美伊冲突双重驱动

黄金重返4050美元 特朗普伊朗封锁推高油价 美股银行财报分化

WTI原油涨破80美元 布伦特站上85美元 地缘封锁风险推高能源价格 黄金持续承压

美元指数收涨0.34%报101.30 鹰派预期叠加中东封锁 黄金等多资产承压

现货黄金连跌两日收4000.8美元 中东封锁推油价飙升美联储9月加息概率飙至75%

现货黄金暴跌近3%失守4000美元 中东冲突推高油价美联储9月加息概率飙升75%