2023年:过渡的一年,向什么过渡?-法国巴黎银行

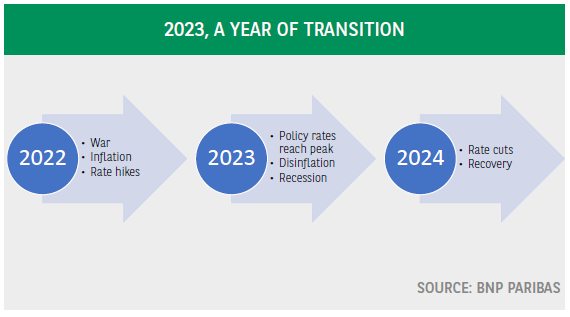

2022年是地缘政治和经济格局发生深刻转变的一年。展望未来,2023年主要经济变量的方向应该会发生变化。总体通胀应该会大幅下降,央行利率应该会达到周期性峰值,美国和欧元区应该会在今年的部分时间里陷入衰退。2023年可以被视为转型的一年,为2024年的进一步通缩、逐步降息和软复苏铺平了道路。

传统的年终回顾提醒我们过去一年的特殊性质:乌克兰战争、能源和食品价格冲击、劳动力市场巨大瓶颈、通胀达到央行目标的数倍,从而引发“不惜一切代价”收紧货币政策的做法,等等。

2022年是深刻变革的一年,不仅是地缘政治上的,也是经济上的。展望未来,2023年主要经济变量的方向应该会发生变化。总体通胀应会大幅下降,主要原因是有利的基数效应和供应压力的缓解。央行利率应该会达到周期性峰值。最初,美联储(fed)和欧洲央行应继续提高政策利率,但随后(可能在春季),它们的货币立场应足够紧缩,使它们能够转向观望态度,并在决定下一步之前,监测经济对以往加息的反应。

最后,美国和欧元区今年将有部分时间处于衰退之中。这可以被认为是通过紧缩货币政策将通胀控制在可控范围内所要付出的代价。衰退是反通胀的,因为低迷的需求降低了公司的定价权,减缓了工资增长。

这意味着2023年可以被视为一个过渡年,为2024年的逐步正常化铺平道路。正常化是指观察到的通胀与目标通胀之间的差距显著缩小,使央行能够开始降息,可能在2024年上半年。这一前景将支持投资者的风险偏好,提振家庭和企业的信心,从而促进经济复苏。

尽管这些大趋势看起来很有可能出现,但细节决定成败。2023年的过渡可能比预期的更加坎坷。基本情况是,由于多种弹性因素,经济将出现短暂而轻微的衰退,但收缩幅度可能比预期的要大。

可能的原因可能是天然气价格出现新的、显著而持久的上涨,或者通胀下降速度慢于预期,这可能加剧人们对利率走高的担忧,从而打击需求。过去的加息也可能产生比预期更大的影响,尤其是对房地产市场和信贷状况。

另一个问题与2024年的正常化有关:它会是什么样子?这个问题很重要,因为对复苏性质的预期将影响今年企业和家庭的决策。复苏的驱动因素有很多2,但我们仍然预计复苏将是温和的,至少有两个原因。传统上,当经济进入衰退时,央行会大幅降息,但在这个周期中,通胀仍将过高。由于核心通胀缓慢下降,降息应该会推迟,而且会比正常情况下更加缓慢。这意味着对最终需求的提振减弱。另一个因素是劳动力囤积。公司一直在努力填补职位空缺,这可能会使他们在经济衰退期间不愿裁员。然而,这也意味着在经济复苏期间,就业将缓慢增长。

jacky

jacky美元指数跌0.09%报101.12 中东冲突推升油价 美元兑日元反弹 日本干预预期升温

布伦特原油涨2.72%报93.84美元 霍尔木兹曼德海峡双重威胁推升能源供应风险 油价创6月以来新高

现货黄金涨1.28%报4129.79美元 美元走软技术买盘发力 美联储加息预期与中东风险共振

现货黄金强势收涨至4129.79美元 中东双海峡危机叠加油价暴涨推升避险需求

美元指数升至101.20连涨四日!中东冲突推高油价通胀忧虑 美联储鹰派预期强化

美元指数涨至100.95 美联储9月加息预期62.8% 中东谈判信号缓解油价压力

布伦特原油涨至88.91美元 月内高点91.04 胡塞封锁担忧被美伊谈判希望缓解

现货黄金回调4000美元关口 中东冲突升级推高油价 美联储鹰派加息预期成压制主因

美元指数持稳100.76 避险需求支撑 美伊冲突下通胀预期与美联储政策博弈加剧

现货黄金跌破4000美元 美伊冲突升级推高油价 通胀预期压制金价避险属性

原油期货因中东局势升温担忧大涨 本周录得两位数涨幅 霍尔木兹海峡风险推高上行压力

美元指数17日微幅收涨 欧元英镑小幅回落 多空因素交织下市场观望情绪升温

美元指数反弹0.21%至100.71 美国经济韧性支撑美联储高利率预期 欧元英镑日元齐回落

现货黄金暴跌2%至3976美元 中东冲突升级叠加美联储加息预期 金价短期承压剧烈

美元指数跌至100.51创6月中旬新低 PPI意外下滑强化美联储耐心预期 中东冲突未改美元走势

现货黄金持稳4060美元 PPI意外下滑0.3%缓解美联储加息担忧 中东风险持续施压

美元指数跌0.37%至100.92 CPI降温施压 地缘冲突限制跌幅

黄金涨1.3%重返4052美元 CPI疲软削弱加息预期 地缘冲突添避险

黄金过山车反弹至4052美元 CPI疲软叠加美伊冲突双重驱动

黄金重返4050美元 特朗普伊朗封锁推高油价 美股银行财报分化