2023年美股展望∶风险偏好看标普500指数和纳指-道琼指数比率

进入新的一年,笔者对风险偏好出现令人欣慰的反弹持有怀疑态度。如果你一直保持着活跃的交易或在较短一段时间内在市场进行过投资,就很可能会遇上“风险偏好”或“市场情绪”这样的术语。市场是对估值和未来的可能性进行理性分析的结果,其中夹杂着对优先事项的谨慎和争执所产生的不可量化的“动物精神”。正是市场背景中无形的一面导致了波动,并经常引发反转(看涨或看跌)行情从而为长期趋势的发展添柴加火。无论你选择哪一个市场,市场情绪占据整体活动水平和总体承载量至少非常重要的一部分。部分资产相较于其他的资产而言可能更贴近“风险”衡量指标,但这是市场的一个核心。因此,在规划战略敞口的时候,值得始终为其保持一个视角。

关于笔者对市场情绪的评估,笔者喜欢参考不同的指标以构建自信心。一方面,寻找一个在很大程度上能代表整个投机市场的单一指标,可以得到一个方便但不那么全面的信号。就笔者而言,笔者日常喜欢参考的指标是标普500指数。标普500指数不仅代表了全球投资组合中最受欢迎的资产(股票),它同时也反映了全球最大的市场(美国),并且还是通过期货、期权和其他指标如VIX波动率指标衍生出来的重要基准。在复杂性和便利性的另一端是主要资产基准的比较,否则这些基准将是散落并且很大程度上不相关的。当这些资产存在着很强的相关性并且大幅上升或下跌时,此时笔者便会认为潜在的风险偏好或是源头。

“金融危机”结束以来,各“风险”基准的相对表现

对于多数交易者而言,制作一个自己所追踪的市场情绪的关系矩阵可能太过复杂且/或不那么方便。不过,考虑到这一关系矩阵可以为所交易的市场提供更广泛的视角,笔者认为投入时间是值得的。然而,如果单一的美国指数会限制你的范围,那么笔者建议添加另一个相当容易获得的指标以将部分更深入的见解纳入考量。当对很多不相关的资产进行整合时,我们可以从中得到有关市场在风险偏好的力量下发生波动的剧烈程度的信号。不过,根据不同变量的差异,这种影响也是跌宕起伏的。通过减少“美国”或“股票”特定主题的影响从而更好的洞察目标情绪,笔者将对顶级的美国指数进行比较。就此,笔者更偏向于研究纳指100与道琼指数的比率。

纳指在美股的生态系统中代表什么?纳指是由在纳斯达克股票交易所上市的最大的非金融类公司组成,并且该指数最终是以科技股为主。在这种情况下,纳指聚焦的是那些与经济潜在的健康程度有着更强烈相关性的公司,当经济健康状况改善的时候,这些公司的收入和股价往往有望迎来快速的增长。反之,当经济状况变糟时,这些公司的收入和股价很可能大幅下跌。对于2022年,纳指100暴跌近34%,截至笔者撰稿,该指数刚好位于5年(60个月)均线和去年高点到2022年低点的38.2%斐波水平之上。

纳指100叠加200-日简单移动平均线,60-个月简单移动平均线,月度ROC及12个月ATR

与纳指100聚焦于经济周期中更容易“盛衰”的科技行业的大市值公司不同,道琼指数常常被认为是“蓝筹股”或“价值”指数。拥有137年历史的道琼指数由美国最大的30家公司组成,代表了不同的行业。道琼指数在经济强劲时期往往迎来上涨,而当经济增长浪潮退却的时候通常不会大幅的下跌。2022年,道琼指数最终收盘累计跌幅可能不会超过9%(从去年收盘价开始计算),而此前该指数一度扭转技术性“熊市(从记录高位下跌20%),回到“牛市”(从意义重大的结构性低位反弹回升20%)。

纳指和道琼斯都代表了美国最具流动性的股票指标,但投资者和经理人对待这两个指数存在着核心的差异。因此,笔者喜欢拿这两个指数制作一个比率以便从中获得有关投机活动最深层通道内的潜在情绪。

查看下方纳指-道琼指数的比率,两者的相对表现下降了大约28%,从而将这一比率推低至2020年3月以来的最低水平。同一时期,我们处于大流行危机之中。当然,那期间,疫情相关的封锁导致了严重的“风险规避”而后一系列的刺激政策又点燃了明显的“风险偏好”。通过这,我们看到了市场对纳指一致的偏爱。

纳指-道琼指数比率叠加200-日,60-个月简单移动平均线,月度ROC和12个月ATR

在这一比率回落的当前阶段,笔者认为值得承认的是更大局面的转折点。这一比率在2021年11月触顶,与2000年3月“互联网”繁荣-破灭的峰值处于同一水平。过去3年,肯定存在对科技公司某些方面的偏爱,但这与此前互联网时代的崛起不一样。现在的不同在于高市值和投机偏好。

纳指-道琼斯比率叠加200-日和60-个月简单移动平均线

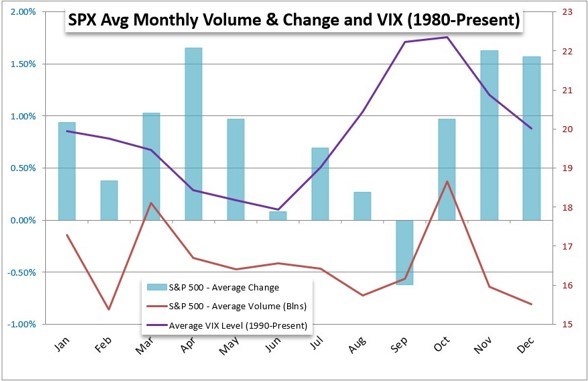

展望2023年,有许多基本面主题需要考虑,包括更紧缩的金融市场(更高的利率),贸易问题和衰退担忧等。我们追踪的不同基准(部分在本文已经做出了讨论)的技术面也并不讨喜。此外,还有值得纳入考量的季节性因素。按月份来看,历史数据显示1月对于标普500指数而言通常是看涨的月份,波动和成交量都适中。不过,月度表现的年度标准存在差异。笔者还认为在日历月份衡量标准之外,还有季节性因素在发挥作用。经济周期,流动性周期和新一代投机分子的涌入(通过meme股和加密货币)同样可能发挥作用。我们在这些不同的周期中处于什么位置呢?(John Kickligther撰Lisa译)

标普500指数月度表现均值、成交量和VIX波动率指标

资讯来源:DailyFX财经网

jacky

jacky美元指数升至101.20连涨四日!中东冲突推高油价通胀忧虑 美联储鹰派预期强化

美元指数涨至100.95 美联储9月加息预期62.8% 中东谈判信号缓解油价压力

布伦特原油涨至88.91美元 月内高点91.04 胡塞封锁担忧被美伊谈判希望缓解

现货黄金回调4000美元关口 中东冲突升级推高油价 美联储鹰派加息预期成压制主因

美元指数持稳100.76 避险需求支撑 美伊冲突下通胀预期与美联储政策博弈加剧

现货黄金跌破4000美元 美伊冲突升级推高油价 通胀预期压制金价避险属性

原油期货因中东局势升温担忧大涨 本周录得两位数涨幅 霍尔木兹海峡风险推高上行压力

美元指数17日微幅收涨 欧元英镑小幅回落 多空因素交织下市场观望情绪升温

美元指数反弹0.21%至100.71 美国经济韧性支撑美联储高利率预期 欧元英镑日元齐回落

现货黄金暴跌2%至3976美元 中东冲突升级叠加美联储加息预期 金价短期承压剧烈

美元指数跌至100.51创6月中旬新低 PPI意外下滑强化美联储耐心预期 中东冲突未改美元走势

现货黄金持稳4060美元 PPI意外下滑0.3%缓解美联储加息担忧 中东风险持续施压

美元指数跌0.37%至100.92 CPI降温施压 地缘冲突限制跌幅

黄金涨1.3%重返4052美元 CPI疲软削弱加息预期 地缘冲突添避险

黄金过山车反弹至4052美元 CPI疲软叠加美伊冲突双重驱动

黄金重返4050美元 特朗普伊朗封锁推高油价 美股银行财报分化

WTI原油涨破80美元 布伦特站上85美元 地缘封锁风险推高能源价格 黄金持续承压

美元指数收涨0.34%报101.30 鹰派预期叠加中东封锁 黄金等多资产承压

现货黄金连跌两日收4000.8美元 中东封锁推油价飙升美联储9月加息概率飙至75%

现货黄金暴跌近3%失守4000美元 中东冲突推高油价美联储9月加息概率飙升75%