山东黄金(01787)一季报点评:金价上涨推动Q1业绩大幅增长,坚定看好金价长牛

本文来自 微信公众号“齐丁有色研究”,作者:安信金属齐丁团队。

核心观点:

山东黄金(01787)公布2020年一季报,业绩迎来开门红。公司2020Q1营业收入约139.7亿元,同比+28.7%;归母净利润约5.63亿元,同比+57.9%;扣非净利润5.65亿元,同比+59.03%;经营性现金流净额约6.39亿元,同比+1.3%。此前公司一季报预告预计归母净利润为50000万至60000万之间,本次业绩基本符合此前预测。值得注意的是,2020Q1归母净利润水平为自2013Q1以来最佳单季度业绩表现。

业绩增长主要源于金价上涨,预估公共卫生事件对2020Q1矿产金产量影响不大。据Wind,2020Q1国内黄金现货均价约为355元/g,同比+24%,伦敦金现货均价约为1582美元/盎司,同比+21.4%。我们预计公共卫生事件对公司2020Q1矿产金产量影响不大,主要是据山东省国资委新闻,今年一季度母公司山东黄金集团实现黄金产量约11.57吨,同比+0.43%,没有出现下滑,我们预估公司2020Q1矿产金产量接近10吨。此外,巴里克公告称贝拉德罗2020Q1矿产金产量约2.33吨(归属于公司的权益产量),同比+7.1%,环比+5.6%,销量约1.77吨,同比-16.7%,环比-18.57%。

坚定看好金价长牛,公司兼具较好的业绩弹性和成长性。美联储及全球央行货币宽松大趋势下,后续通胀中枢大概率抬升。同时受制于公共卫生事件的影响,美联储货币政策易松难紧,预计名义利率相对刚性,实际利率具备持续下行的可能,因此我们继续看好金价长牛。公司2019年矿产金产量居国内前二,黄金业务毛利占比接近100%,金价上涨过程中业绩弹性较大。公司亦具备较好的成长性,主要考虑到公司国内主力矿山和贝拉德罗金矿等后续扩量潜力,以及集团承诺逐步注入黄金资产。

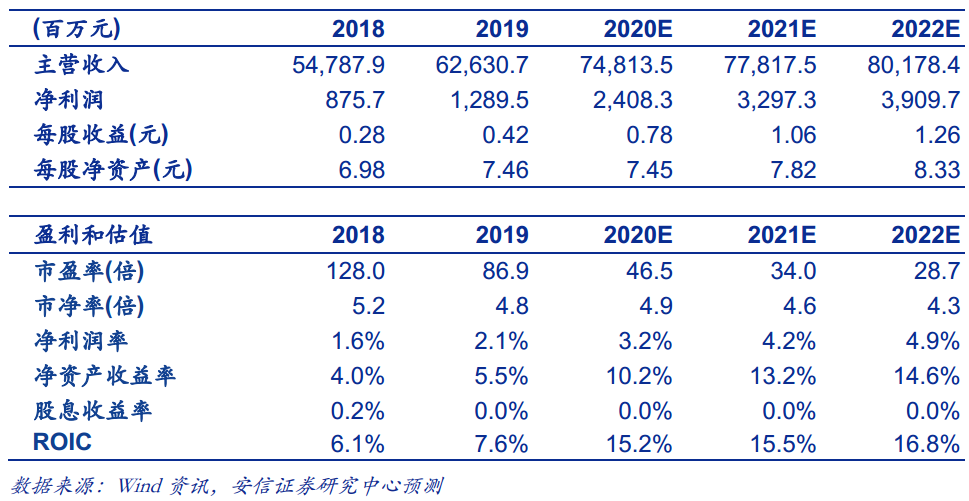

投资建议:维持山东黄金A股“买入-A”投资评级,给予6个月目标价50元。假设2020~2022年国内黄金均价分别为375元/g、400元/g、400元/g,预计公司2020~2022年归母净利润分别为24.1亿元、33.0亿元、39.1亿元。鉴于公司成长性突出,成本竞争力较强,给予公司6个月目标价50元,相当于2021年47x PE。

风险提示:1)海外公共卫生事件持续发酵影响贝拉德罗产销;2)全球通胀水平回升不及预期。3)矿产金生产成本增加超预期。

jacky

jacky港股2月2日暴跌!恒生指数收跌2.23%报26775点 恒生科技指数重挫3.36% 黄金股芯片新能源车领跌

港股午评:恒指小幅收涨0.18%,风电建材黄金股领涨,科技指数跌0.42%

现货黄金逼近4500美元大关,白银首破70美元,港股黄金股集体大涨

现货黄金突破4070美元 港股黄金股午后集体反弹 紫金黄金国际领涨

现货黄金飙破3840美元港股紫金矿业涨超7%创年内新高

现货黄金再创历史新高 港股黄金股集体走强 灵宝黄金涨近7%

港股黄金股强势回升:潼关黄金飙涨超6%,金价走强预示板块新机遇

山东黄金领涨港股黄金热潮:紫金矿业、大唐黄金、潼关黄金齐飙

山东黄金飙涨5%,美元走软与降息预期推高金价

港股黄金股飙升:潼关黄金涨近5%,紫金矿业与山东黄金领跑

潼关黄金暴跌超6%,港股黄金股全线走弱

潼关黄金飙涨7%,年初至今涨超320%,赤峰黄金与山东黄金领涨港股

港股黄金股暴涨超14%,金价突破3440美元创历史新高

现货黄金突破3008.52美元创新高:灵宝黄金涨超6%,港股黄金股集体冲高

黃金股集體回落,截至發稿,山東黃金(01787.HK)跌3.52%,報17.54港元

山東黃金(01787.HK)預計第一季度凈利潤6.50億至7.50億元 同比增加48.11%到70.90%

山東黃金(01787)香港全資子公司擬向交通銀行(香港)申請3000萬美元循環貸款

山東黃金(01787.HK)擬103.34億元收購西嶺金礦探礦權

山東黃金(01787.HK)發布公告,該公司于2024年1月12日收到公司董事王立君的書面辭職報告

山東黃金(01787.HK)擬將定增募集資金總額調減為不超過46億元