瑞银:维持神州租车(00699)增持评级 目标价5.5港元

研究報告6年前 (2020-03-18)533

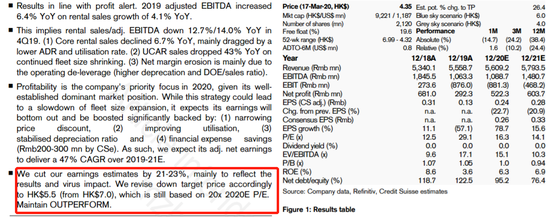

3月17日,瑞银发布报告表示 神州租车2019年财报复合盈利预警报告,维持增持评级,目标价5.5港元。神州租车之前发布的2019年度业绩报告显示,核心业务汽车租赁收入49.2亿元,同比增长9.6%,经调整EBITDA同比增加6.4%至34.6亿元。该行认为,考虑到神州租车已经在租车市场上占据主导性地位,2020年公司业务焦点将从增加市场份额向增强盈...

3月17日,瑞银发布报告表示 神州租车2019年财报复合盈利预警报告,维持增持评级,目标价5.5港元。神州租车之前发布的2019年度业绩报告显示,核心业务汽车租赁收入49.2亿元,同比增长9.6%,经调整EBITDA同比增加6.4%至34.6亿元。

该行认为,考虑到神州租车已经在租车市场上占据主导性地位,2020年公司业务焦点将从增加市场份额向增强盈利能力转变,车队规模扩张将放缓。截止2019年12月31日,神州租车车队总规模为148895辆,同比增加其中平均平均日租赁车队规模111636辆,同比增加21.6%,自由现金流流入人民币15.16亿元,同比增长255.8%,公司业务继续展现出强大的现金生产能力

报告同时预计,2020年,神州租车在采取缩减价格折扣,提高车队利用率,稳定二手车折旧率,降低财务成本等综合措施后,公司盈利将在触底后显著提升,瑞银预测经调整后净收益在2019-2021年期间的年复合增长率为47%。

神州租车发布2019年度业绩报告后,3月18日港股开盘股价应声上涨9.20%,最高报4.75港元。

jacky

jacky