一旦新冠状病毒恐惧消退,这3只美股会立即反弹?

03月16日 今日美股网讯

现在是投资股票的合适时机吗?即使是华尔街观察家中最像大师的人,也可能会发现这个问题难以回答。在过去的几周里,市场急剧下滑。标准普尔500指数在公布了2008年金融危机以来未见的亏损之后,上周以2008年以来的最佳单日涨幅收盘。

正如英国投资者约翰·邓普顿所说,“最悲观的时期是最好的购买时机,最乐观的时期是最好的出售时机。”

据一些分析师称,冠状病毒的爆发已经影响了全球的投资市场,导致了许多诱人的切入点。

考虑到这一点,使用TipRanks的“股票筛选器”工具,我们能够从3种受病毒影响的股票中获得独家新闻,但一旦冠状病毒爆发稳定下来,势必会出现强劲的转机。

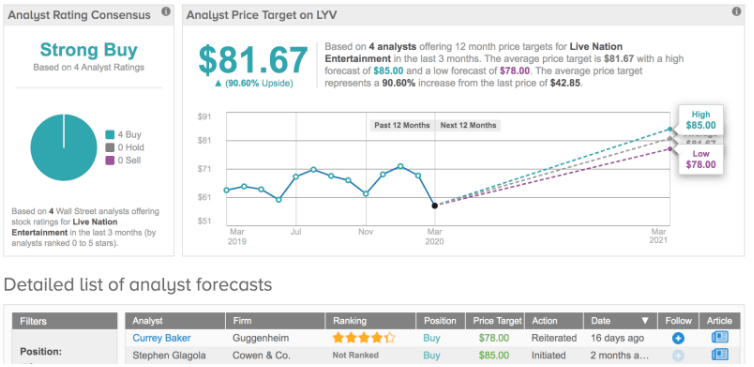

直播民族娱乐(LYV.US)

他们说,表演必须继续。或按目前的情况暂停,以便稍后重新启动。受COVID-19冲击而遭受打击的公司中有依靠大量人群聚集的公司。体育赛事,LiveNation的面包和黄油,现场演出和赛事在短期内可能会感到紧绷。现场娱乐公司的股票受到重创,在过去一个月下跌了41%以上。

得克萨斯州奥斯汀市的SouthBySouthwest音乐节和佛罗里达州迈阿密的UltraMusic音乐节最近宣布取消演出,接下来的日子可能还会有其他消息。

如果LiveNation像往常一样开始营业,那么事情的平局可能会大不相同。最近的冠状病毒驱动的回撤来自强劲的第四季度报告。LiveNation报告第四季度收入为28.9亿美元,同比增长11%。该数字也超过了28亿美元的共识估计。感谢音乐会的成绩,其在音乐会分部的稳健表现使其收入达到23亿美元,超过了华尔街22亿美元的要求,并且同比增长了12%。

展望未来,该公司表示已经在2020年售出3800万张演出门票,比去年同期增长10%。经确认的竞技场,体育馆和露天剧场表演量同比增长30%。

Cowen的StephenGlagola认为“对冠状病毒的恐惧是一个购买机会”。分析师认为,当前估值“非常有吸引力,目前股价约为2021年EV/EBITDA的14倍。”

分析师补充说:“LiveNation2020演唱会的大部分时间从6月到12月。在COVID-19病毒继续在美国和欧洲传播的情况下,管理层指出,它们具有重新安排行程/重新安排行程的灵活性,并且在演出发生时为艺术家提供了大部分报酬,有助于限制成本。20财年预算的高利润赞助收入的70%是根据分散在该公司多元化音乐会组合中的多年合同承诺的。”

因此,Glagola重申了LYV的跑赢大盘评级以及85美元的目标股价。如果目标得以实现,投资者将在未来12个月内获得98%的收益。

华尔街与科恩分析师在一起。另外3个“购买”评级加起来为“强烈购买”共识评级。平均目标价为81.67美元,可能上涨91%。

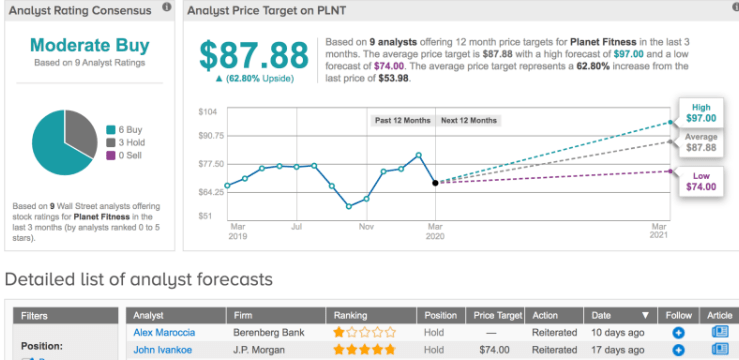

星球健身(PLNT.US)

我们进入了一个完全不同的行业,但是现在出现了类似的问题。这家经济实惠的健身连锁店秉承“欢迎所有人”的座右铭,一直在市场上亏损。到目前为止,PLNT的库存在2020年下降了28%。

PlanetFitness每月计划的每月费用仅为10美元,可承受性是其增长过程中的主要因素。便宜的价格标签也可能会影响人们保持会员资格的意愿,直到担心感染这种病毒的现象消退为止。另一方面,与冠状病毒相关的担忧可能会导致新会员减少,这可能导致PlanetFitness在未来几个季度的增长显着放缓。

PLNT在其最新季度报告中表现强劲。每股收益为0.44美元,超出预期0.03美元。收入为1.951亿美元,同比增长9.8%,超过华尔街预期的193万美元。关键的特许经营部门增长了30%,比预期的要强大得多,同店销售额增长了8.6%。

然而,由于2020年的指导值低于估算值,令投资者感到失望,结果令市场感到冷淡。管理层预计,来年的收入将仅增长12%,低于2019年实现的20%增长。

古根海姆的约翰·海因博克认为,保守的指导方针与公司的历史相符,并告诉投资者“买进弱点”。

Heinbockel表示:“独特的PLNT长期增长故事完好无损,第四季度EBITDA增长超过我们预期的23%,保守的2020年初始指导为下一个“打赢”年奠定了基础。以价值为导向的会员份额增长,适度的定价能力以及与规模相关的利润率增长,正推动着远高于平均水平,高度可见和轻资本销售/EBITDA的增长。这种增长不仅值得当前的保费估值,而且可能值得适度扩大。”

因此,这家四星级分析师维持对PLNT的“买入”评级,并认为未来12个月的股价将达到85美元,这意味着其潜在的上涨空间为57%。

从共识细分来看,PLNT的6买入和3Holds合并为中等买入共识评级。分析师预测,如果在未来几个月内达到87.88美元的平均价格目标,该股将上涨63%。

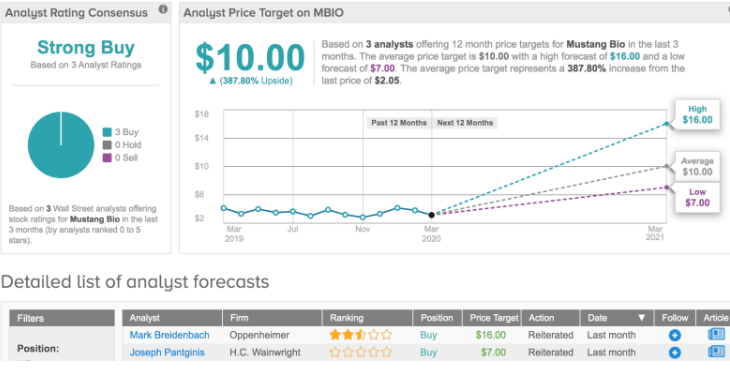

野马生物公司(MBIO.US)

我们名单上的最后一个是MustangBio。年初至今,MBIO的股价下跌了50%。坎托·菲茨杰拉德的克里斯汀·克鲁斯卡认为,MBIO即将迎来转机,因为她认为“除COVID-19相关的总体库存压力外,没有其他根本原因”。

野马开发了下一代细胞和基因疗法,可以潜在地治愈血液系统癌症和罕见的遗传性疾病。该公司的产品线有许多处于不同开发阶段的药物,但目前处于领先地位。该公司正在开发XSCID的基因疗法,这种疾病通常被称为“泡泡男孩”病,这种罕见的遗传病会导致免疫系统严重受损。

XSCID患者由于极易感染,常常被迫生活在无菌环境中。如果野马最初的有希望的数据结果在正在进行的和将来的试验中得到证实,那么这种疾病最终可以得到治疗甚至治愈。

克鲁斯卡说:“XSCID是已经研究了很多年的适应症,其严重性已经众所周知,这已导致在所有50个州实施新生儿筛查。在ASH2019上展出的所有来自St.Jude试验的患者都可以活到39.9个月大。我们相信这与FDA的评论相呼应,即使仅在少数患者中观察到生存率趋势,该药物也可能会清楚地显示出疗效……我们认为,目前约1.3亿美元的市值并不反映野马产品包括前生产品的潜力。十种适应症的基因疗法和CAR-T疗法。”

考虑到这一点,Kluska重申了对MBIO的“增持”评级以及7美元的目标价格。这表达了分析师对野马在明年飙升241%的能力的信心。

目前,只有另外两名分析师对这种罕见疾病战斗机的前景抱有看法。不过,两家公司都将该生物技术评为“买入”,因此在“野马”上拥有“强力购买”的地位。平均价格目标甚至高于Kluska的目标价格,即10美元,意味着潜在的38%的上涨空间。

注:本文来自万里富 Motley Fool HK(https://www.fool.hk/)

jacky

jacky港股美股周一休市 金银油交易提前结束 阵亡将士纪念日影响交易安排

美股三大指数分化道指涨0.32%报49686点 伊朗谈判反复油价反弹科技股领跌

美股三大指数全线收跌 伊朗坚守铀浓缩红线 和谈预期降至15% 油价剧烈震荡

美股三大期指短线拉升道指期货涨0.3% 金银现货日内均涨超1% 国际油价短线下行近1%

对冲基金资产规模达5.2万亿美元历史新高 美股创新高背景下吸金450亿美元

美股科技巨头财报周来袭 16万亿美元市值面临考验 分析师警告乐观预期或现裂痕

本周美股强势反弹创纪录新高 S&P 500周涨4.5% 霍尔木兹海峡开放消息驱动风险偏好回升

财报季撞上地缘危机 特朗普封锁霍尔木兹海峡引发油价飙升 美股期货下跌 避险情绪本周重燃

本周美股录得2026年以来最佳周涨幅:中东停火谈判前景不明下标普累涨3.56% 纳指八连阳创纪录

本周美股强势反弹收复失地:中东停火协议驱动风险偏好回升 道指重返48185点标普突破6800

特朗普伊朗最后期限逼近市场剧烈震荡 美股低成交量收复跌幅 黄金重返4700美元 WTI原油112.95美元

美股下周行情展望:当前S&P 500 6582点高位震荡 地缘油价通胀数据博弈或推动6200-6800点剧烈波动区间

美股盘前:光通信存储半导体股集体回落 全球星GSAT飙涨超13% 亚马逊洽谈收购9亿美元卫星公司

美股连涨两天科技股领涨纳指超1% 特朗普称伊战两三周内结束 投资者押注冲突缓和能源股承压

美股周二录得2025年5月以来最大单日涨幅 标普500涨2.91%至6528.52点 伊朗停火谈判信号推动风险资产反弹 油价回落美元走软

美股周一高开低走标普500跌0.39% 油价破100美元加剧增长与通胀双重担忧

美股周一高开低走纳指跌1.3% 原油突破100美元 鲍威尔鸽派表态支撑债市

3月30日亚太早盘美股三大期指集体跳水 纳斯达克100期货跌近0.8% 伊朗拒绝美国极端停火提议 油价拉升WTI报102.72美元 比特币跌破66000美元

美股周五S&P 500收6368.85点本周连跌后下周多空博弈加剧 3月非农就业数据重磅来袭 6200-6600区间震荡概率高

美伊冲突升级推升油价:WTI原油突破100美元 美股道指纳指跌入修正区间 VIX恐慌指数飙破30