国信:玖龙纸业(02689)盈利拐点浮现,负债结构持续优化,维持“买入”评级

报告摘要

行业趋势扭转,盈利拐点或已浮现

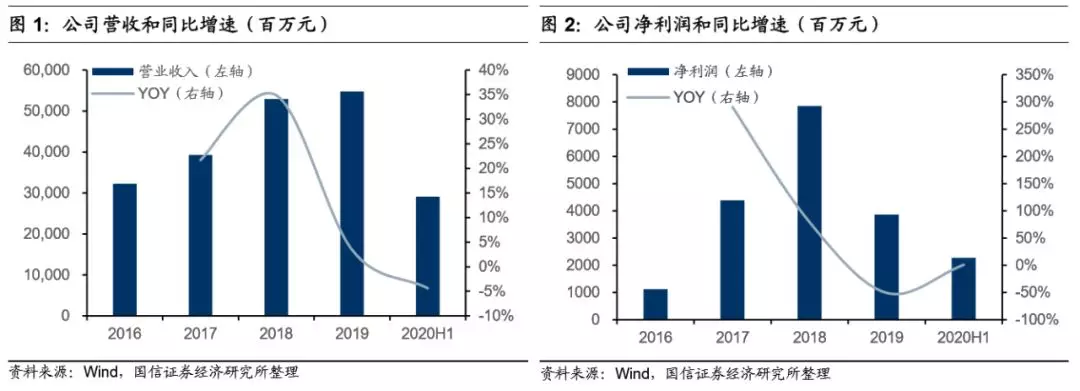

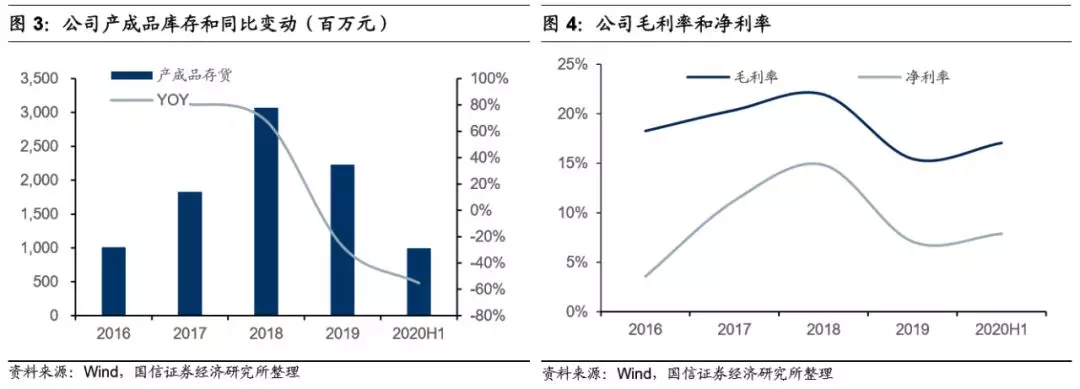

玖龙纸业(02689)2020H1营收288.36亿元,净利润22.79亿元,分别较2019H2提升18.9%和41.4%。毛利率17.1%,净利率7.9%,较去年同期分别提高1.6%和0.4%。在成品和原材料库存都去化至低位、外废配额持续大幅下降、国废回收渠道被事件影响等因素的共同影响下,能够确保生产用原材料获取的龙头企业,将在恢复生产、控制成本、转嫁原材料价格波动等方面更加体现出竞争优势。02

负债结构持续优化,资本开支压力有限

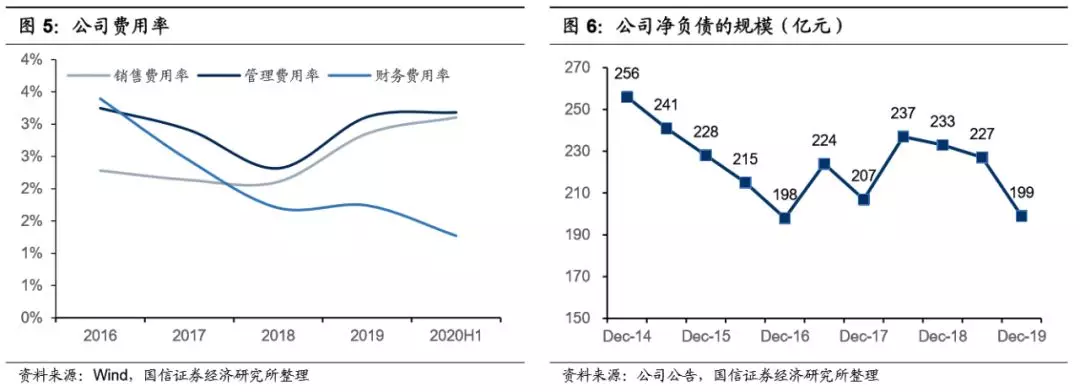

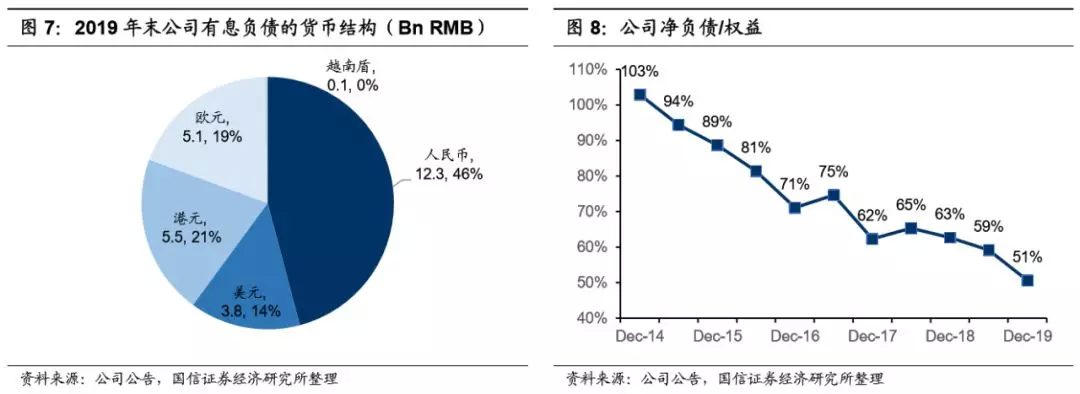

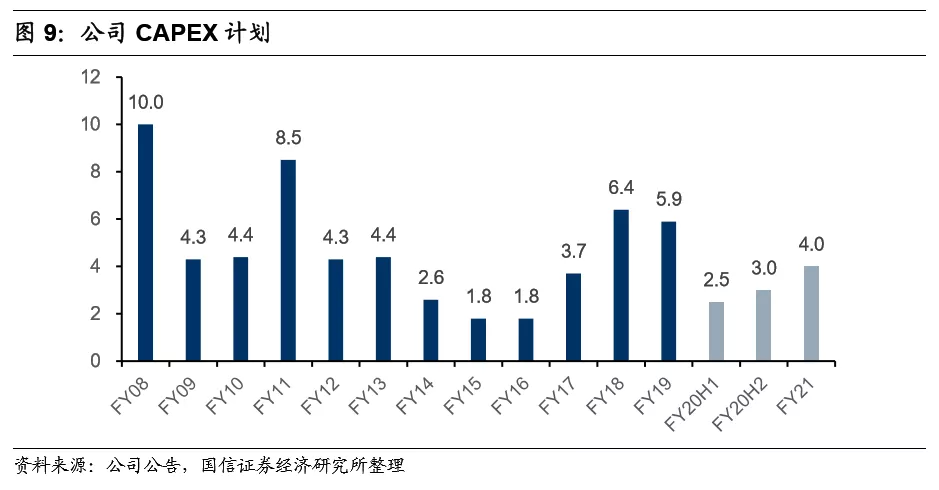

近年来公司净负债水平持续下降,负债的货币结构逐年优化。财务费用率、净负债/权益等指标显著改善。公司2年内计划Capex约70亿元,不会产生很大财务压力。低负债水平+充足银行授信+良好的经营现金流,使公司有望把握行业格局重大转变带来的发展机遇。

持续推进海外布局+产业链垂直整合

2020年后公司的产能扩张将集中于两个方向:海外寻求优质原材料基地,国内向下游延伸布局二级和三级纸厂。随着公司布局的持续推进,美废进口下降对公司高品质原材料的影响有望逐渐缓解。

短期影响有限,对龙头或短空长多

受春节等影响,上游原材料供应与下游需求或面临短期冲击,同时这也有望加速行业尾部产能去化。当前情况对资金充足、原材料把控能力强的行业龙头短期影响有限,长期可能利好。

投资建议,维持“买入评级”

预计2020-2022净利润41.65、90.08、86.04亿元,同比增速7.9、116.3、-4.5%。当前股价对应PB=0.90、0.77、0.67x。我们持续看好公司产业链垂直整合前景,以及在未来行业发展格局变化中化挑战为机遇的能力。维持“买入”评级。

风险提示

行业供给侧收缩幅度不及预期;原材料价格剧烈波动。

报告正文

收入减少利润率回暖,盈利拐点可能已现

玖龙纸业2020H1实现营收288.36亿元,同比下降5.0%,但较2019H2提升18.9%。公司实现归母净利润22.79亿元,同比增长0.5%,较2019H2提升41.4%。毛利率17.1%,较去年同期提高1.6%;净利率7.9%,较去年同期提高0.4%。

公司业绩整体符合我们此前预期。公司的产品和原材料吨均价格皆有约600元/吨的下降幅度,由此带来毛利率和净利率自低位反弹。这一点体现出正如我们所预期,2019年下半年公司不再和上半年一样,受到产品端和原材料端双重价格压力;而是能够在行业趋势扭转后,开始有能力将原材料价格波动向下游转移。

在成品和原材料库存都去化至低位、外废配额持续大幅下降、国废回收渠道被事件影响等因素的共同影响下,能够确保生产用原材料获取的龙头企业,将在恢复生产、控制成本、转嫁原材料价格波动等方面更加体现出竞争优势。随着公司继续向海外布局,扩大再生浆等原材料产能,未来还有望相对行业获取原材料自给率提升带来的超额收益。因此我们认为本次公司毛利率回升可能是一个非常重要的周期性盈利拐点。

费用稳健,负债结构再优化,资本开支压力有限

公司2020H1的销售、管理和财务费用率分别为3.1%、3.2%和1.3%,较去年同期分别提高了0.2%、0.5%和-0.2%。其中,销售费用率增加主要系公司的产品结构有所变化,同时客户覆盖范围有所扩大所致。管理费用率增加主要系公司新开纸机和改造美国产线等举措增加了人力开支;未来随着相关产能利用率提升,有望企稳甚至回落。财务费用率下降主要因公司偿还了较多短期借款。

截至2019.12.31,公司贷款总额268亿;其中人民币负债123亿元,占比为45.9%,负债结构进一步优化。公司的净负债比率连续五年保持下降趋势,银行授信额度充足且运营现金流情况良好。未来有能力轻装上阵迎接产业格局重大变化带来的挑战。

公司未来2年内计划的Capex约70亿元,主要包括国内和马来西亚、美国等地新增产能的投放以及厂区改造、设备升级。我们认为无论从绝对资金规模还是相对营收、经营现金流和负债率的比例来讲,未来的Capex均不会对公司经营和财务构成较大压力。

扩张脚步不停,海外和上下游布局将成重点

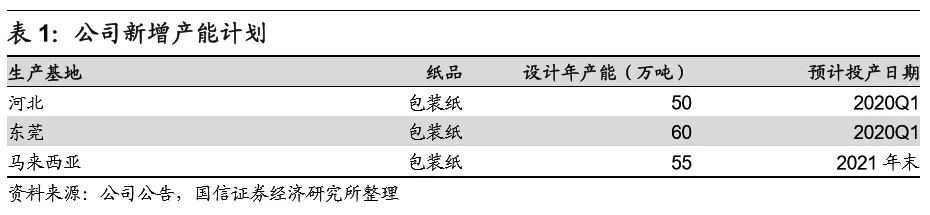

公司目前总产能约1730万吨,其中中国1510万吨,占比为86.8%。2019年下半年公司于国内投产三条纸机,计划于2020年Q1投产两条新纸机。届时,公司在国内的造纸生产基地和各基地内产能的布局均将较为合理且充分,将来国内的横向扩张可能放缓。

我们认为,2020年后公司的产能扩张重点将转向两个重点:海外寻求优质原材料基地,国内向下游延伸布局二级和三级纸厂。随着公司布局的持续推进,美废进口下降对公司高品质原材料的影响有望逐渐缓解。

公司在国内外纸、浆产能的多元布局的同时,开始将业务延伸至下游纸板和纸箱生产。我们认为这是公司向全球化+垂直产业链整合的国际化造纸巨头迈进的重要节点。

短期影响有限,对龙头可能短空长多

受春节等因素影响,公司截至目前开工率约为50%,2月销量可能略低于往年水平。公司生产基地分布广泛且管理运营水平优秀,后续随着全国各地陆续复工,开工率有望不断恢复。

从生产基地分布单一、原材料来源较为局限、生产成本较高、向下游转嫁成本压力较难等因素来看,小企业受事件影响远大于龙头企业。我们认为,随着公司下游客户陆续复工,上游废纸打包站恢复正常运营,公司将走出事件带来的短期影响;长期还将受益于短期冲击对行业尾部产能的加速出清。

维持收入预测,上调2020FY盈利预测

考虑到公司2-4月开工率可能较往年有所下降、公司有能力向下游转嫁成本压力、进口美废关税取消等多重因素,我们维持对公司2020-2022FY的收入预测。适当上调2020年预测毛利率,因此将2020FY的预测净利润从37.87亿元上调至41.65亿元。预测公司2020-2022年的收入分别为626.26、732.10和776.02亿元,同比增速分别为14.6%、16.9%和6.0%;净利润分别为41.65、90.08和86.04亿元,同比增速分别为-1.9%、137.8%和-4.5%。2020年2月25日公司收盘价8.93港元对应的预测PB分别为0.92、0.78和0.67倍。

维持“买入”评级,上调合理估值区间

我们认为,去年四季度以来包装纸行业的涨价,并不仅仅是行业库存去化后简单的补库行为。而是我国包装纸行业增速大幅放缓、全球纤维循环格局重塑的背景下,龙头公司凭借全方位优势迎接发展机遇的阶段化体现。维持对玖龙纸业的“买入”评级,并根据相对和绝对估值法参数调整,将公司合理估值区间上调至9.74~12.43港元(前值为8.77~11.73港元)。

风险提示

1.行业供给侧收缩幅度不及预期;2.原材料价格剧烈波动。

jacky

jacky港股三大指数齐涨 恒生科技领涨 板块热点集中于水泥风电及工业金属

港股早讯丨玖龙纸业公布业绩,天风证券首予新秀丽“买入”评级

玖龍紙業(02689)升6% 行業開啟試探性提價 里昂指公司風險回報吸引

玖龍紙業(02689)跌超7% 預計半年期取得股東應占虧損12.5-14.5億元 同比轉盈為虧

玖龍紙業(02689)漲超5%領漲紙業股 紙漿價格進入下行期 造紙行業利潤有望修復

玖龍紙業(02689)漲超5% 漿價延續下跌 中金上調公司目標價至7.5港元

玖龍紙業(02689)漲超4% 上游紙漿價格大幅下跌 紙廠盈利或在明年二三季度顯現

花旗:上调玖龙纸业(02689)目标价至11港元 重申买入评级

麦格理:重申玖龙纸业(02689)为行业首选 维持目标价10港元

花旗:下调玖龙纸业(02689)目标价至10.5港元 维持买入评级

里昂:玖龙纸业(02689)目标价升至9.9港元 维持跑赢大市评级

花旗:上调玖龙纸业(02688)目标价至12港元 给予买入评级

大和:重申玖龙纸业(02689)跑嬴大市评级 升目标价至10港元

中金:玖龙纸业(02689)上半年绩超预期 目标价升至10.3港元

东吴证券:玖龙纸业(02689)盈利触底企稳,今年下半年废纸系旺季带动利润,上调至“买入”评级

瑞信:维持玖龙纸业(02689)“跑赢大市”评级 目标价11.8港元

瑞信:玖龙纸业(02689)目标价11.8港元 维持跑赢大市评级

花旗:限塑政策利好包装纸需求 看好玖龙纸业(02689)