百威亚太(01876):专注高端量价有望提升 估值较合理

本文来自 微信公众号“安信国际”

招股信息

上市日期:2019.7.19

招股日期:2019.7.5-2019.7.10

招股价:40-47港元

入场费:4747.36港元

发售股份数:16.27亿股

发行占总股数比例:15%

估值:不超过46.43x

市值:4239.81-4981.77亿港元

保荐人:摩根大通、摩根士丹利

点评

1、亚太啤酒巨头,专注高端品牌,量价有望提升;

2、亚太市场广阔,增速较全球平均较高,国内市场高端品牌龙头,比国内同行毛利率高一截;

3、财务增长稳健,需要注意商誉减值风险,估值较合理。

【小结】结合亚太地区啤酒市场的趋势,公司有望量价提升,作为高端啤酒龙头具有较强稀缺性,盘子大,享有一定估值溢价,建议适量申购。

公司业务

1)公司概况

百威英博是全球领先的酿酒制造商,旗下经营300多个品牌,全球性品牌包括百威,科罗娜;跨国品牌包括福佳等;在全球的市场份额超过30%。

百威亚太是百威英博位于亚太地区的子公司,主要市场有中国、印度、韩国及越南,是亚太地区最大的啤酒企业。提供多样化产品以满足不断变化的消费者偏好,并提供不同啤酒类别的示例。公司生产、进口、营销、分销和销售超过50个啤酒品牌组合,包括全球品牌百威、时代和科罗娜,也包括跨国品牌和本土品牌,如福佳白、凯狮等。

百威亚太的泛亚洲平台的战略定位是为全球最大的成年人服务,公司认为良好的宏观因素将推动啤酒消费的增长。中国、澳大利亚、韩国、印度和越南是百威亚太的主要市场。百威亚太将市场分为亚太东部和亚太西部两个地区开展业务,东部包括澳大利亚、日本和韩国,西部包括中国、印度、越南和亚太地区其他地区。

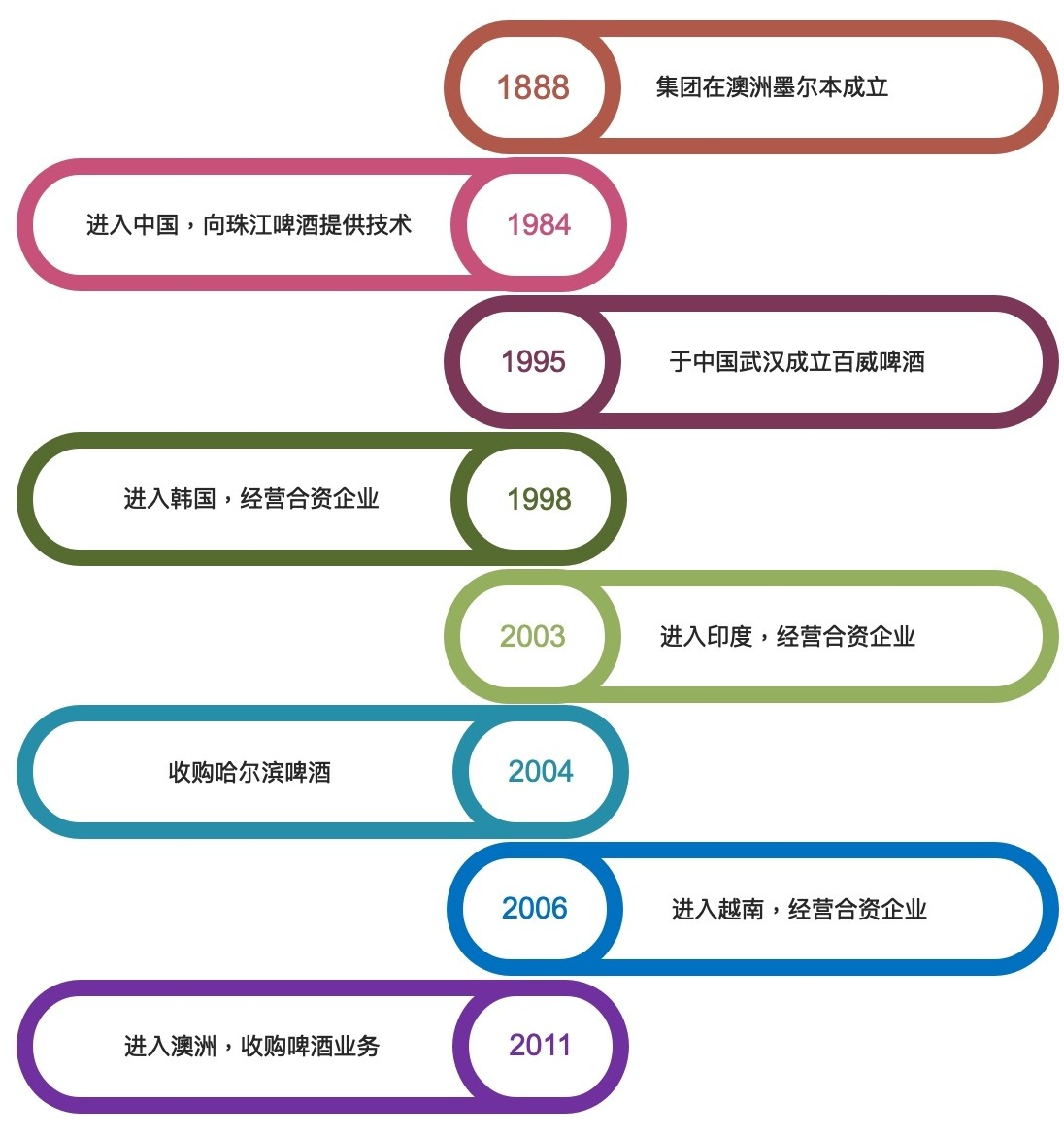

2)亚太业务发展里程碑

3)业务构成

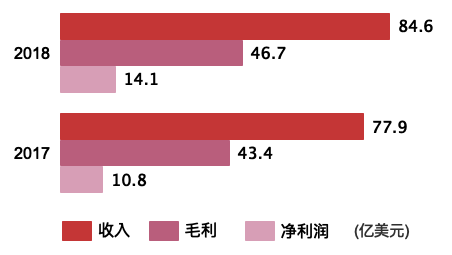

2017年、2018年,收入分别为77.90亿美元及84.59亿美元,同比增长6.1%。2017年至2018年,每亿百升收入增长3.9%,主要是由产品组合向高端类别转移所推动。

公司于2018年按亚太地区啤酒销量计在高端及超高端啤酒类别名列第一,2018年大部分收入来自高端及超高端类别,可见公司正受益于该趋势。高端及超高端类别品牌于业绩纪录期的利润率显著扩大。

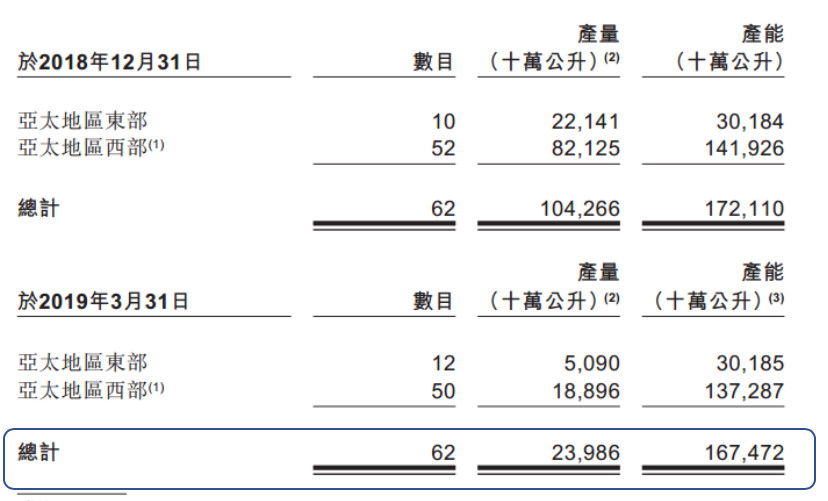

百威亚太体量庞大的主要原因之一是公司并不依赖单一市场。2018年百威亚太共有62家工厂、74个经销中心6000家分销商及共计250万个经销点,强大的生产和销售能力使公司在亚太地区39个国家和地区,并在多个市场的份额位居前列。产量还有提升空间。

4)主要股东

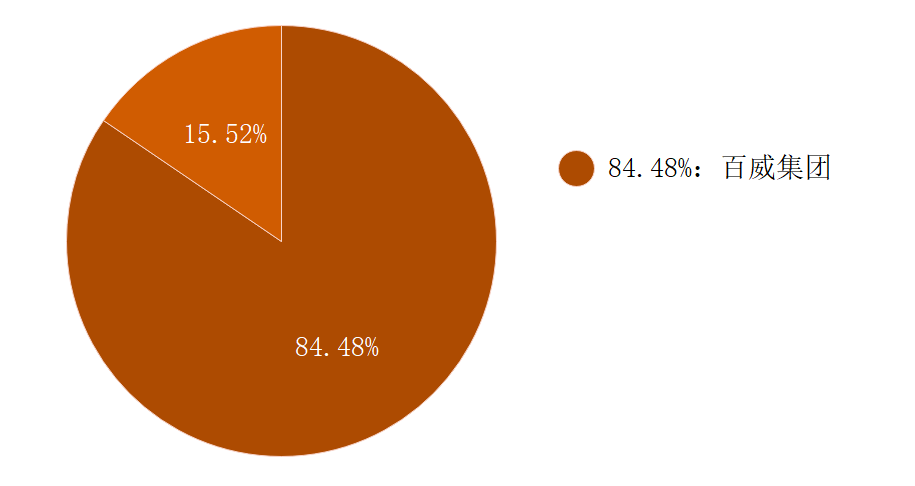

百威集团持有84.83%(假设不行使绿鞋),股权结构简单、无基石。

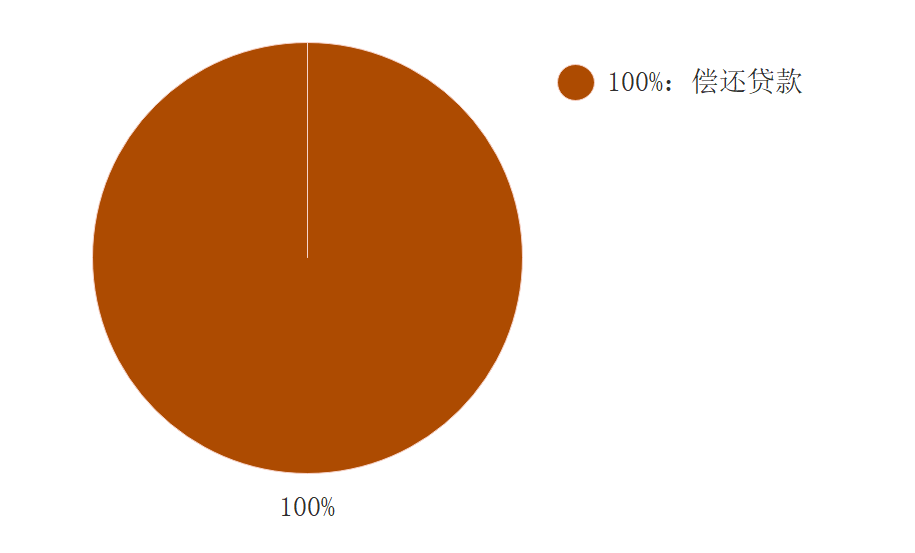

5)融资用途

行业概览

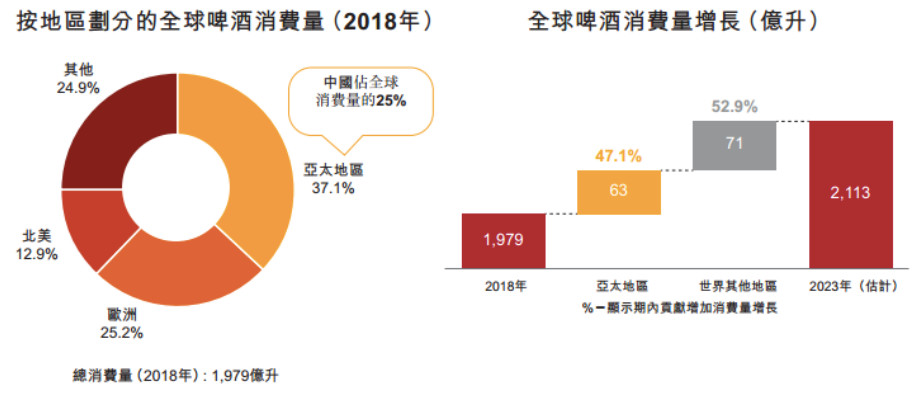

亚太地区是全球啤酒消费量和价值最大的地区,也是全球啤酒消费增长最快的地区之一。2018年亚太啤酒消费量占全球啤酒消费量的37%(其中中国消费量占全球的25%),预计2023年亚太地区对全球啤酒消费量的贡献率将达到47%。

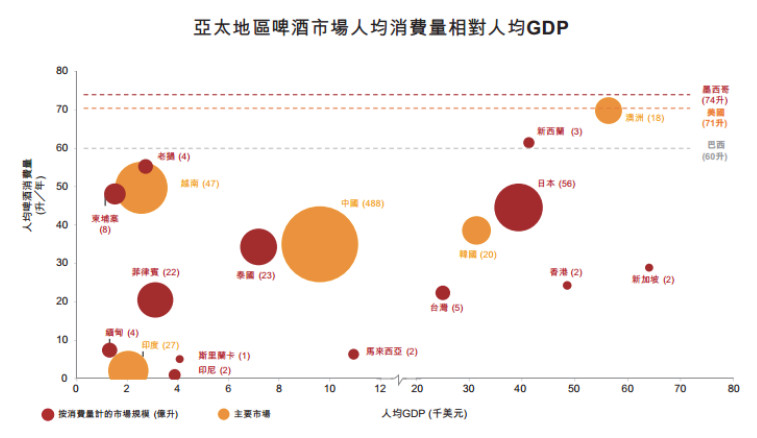

整体亚太地区啤酒人均消费量亦远低(于2018年约为20升)于全球基准市场(如美国、巴西及墨西哥于2018年分别为71升、60升及74升),这可透过下图予以说明,其按人均消费量及人均GDP划分多个区域性啤酒市场。亚太地区当前较低的啤酒人均消费量水平表明该地区啤酒市场增长空间巨大。

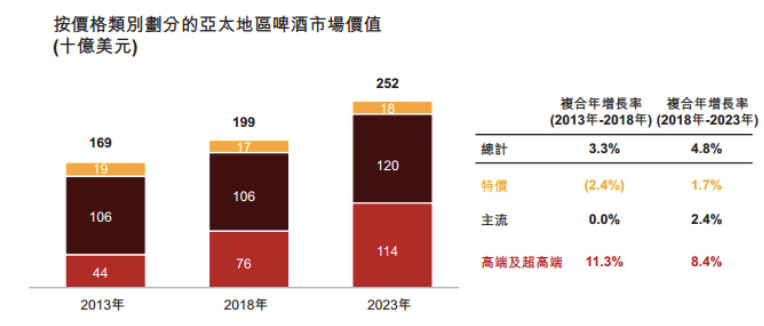

高端化及升级交易是亚太地区啤酒市场的结构性趋势。相对全球其他市场而言,亚太地区的高端及超高端啤酒类别相对欠发展,预计其增速会大幅高于该地区整体啤酒市场的增速。下图列示按消费量及价值计亚太地区按价格类别划分于2013年至2018年的啤酒市场历史演进及于2018至2023年的预计演进,说明啤酒市场的区域性高端化趋势。

中国是全球最大的啤酒市场,占全球啤酒销量的25%。2018年中国啤酒市场的总销量将达到4.88亿升,销量和价值份额分别占亚太地区的66%和41%。虽然总规模很大,中国啤酒人均消费较低,存在显著增长潜力。2018年中国的人均啤酒消费量为35升,而美国/巴西和墨西哥分别为71/60/74升。

财务表现

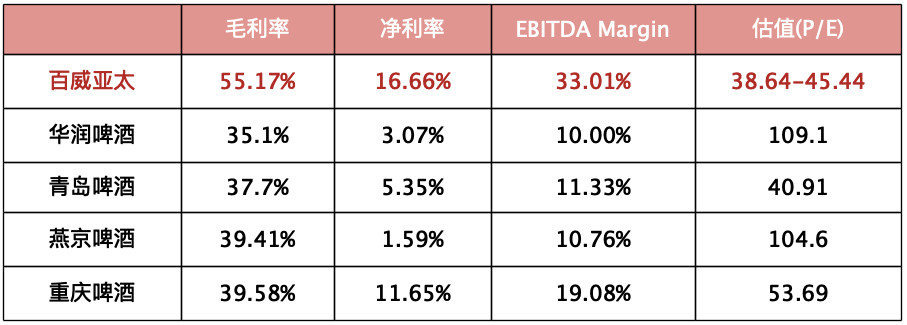

百威亚太近两年收入、毛利、净利均有一定增长。公司与其他同行业的公司盈利能力对比如下,可以看到公司毛利比国内同行高出一截:

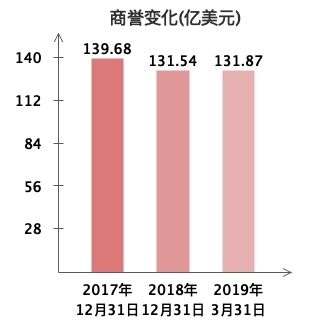

2019年3月31日账面上的商誉约为132亿美元,占公司总资产的51%。

jacky

jacky花旗下调百威亚太目标价至11.4港元:2025-2027年销售及核心净利预测大幅下调,中国业务前景逊色

重点关注丨料日内市场仍小幅震荡休整,关注高股息板块

百威亞太(01876)第一季度股權持有人應占溢利2.87億美元 同比減少3.37%

百威亞太(01876)將于6月20日派發末期股息每股0.0529美元

百威亞太(01876)發布2023年度業績 股權持有人應占溢利8.52億美元 同比下降6.7% 末期股息每股5.29美分

百威亞太(01876.HK)授出合共2981.1萬個公司受限制股份單位

百威亞太(01876)公布前三季度業績 股權持有人應占溢利8.75億美元 同比減少5.41%

港股早讯丨百威亚太公布业绩,瑞银上调药明康德目标价

百威亞太(01876)發布第一季度業績 收入17.02億美元 同比增長12.9%

港股早讯丨携程公布业绩,瑞信上调百威亚太目标价

百威亞太(01876)跌超7% 國際足聯突然調整世界杯場館禁酒精規定

百威亞太(01876)拉升逾7%領漲啤酒股 球賽提振啤酒需求增長 疫情影響有望逐步弱化

【 港股早讯】百威亚太业绩向好,大摩预计快手明年可收支平衡

麦格理:百威亚太(01876)目标价32港元 维持跑赢大市评级

大和:百威亚太(01876)目标价28.2港元 维持跑赢大市评级

小摩:上调百威亚太(01876)目标价至32港元 维持增持评级

瑞信:上调百威亚太(01876)目标价至26港元 维持中性评级

中金:首予百威亚太(01876)跑赢行业评级 目标价28.8港元

中信证券:百威亚太(01876)维持增持评级 目标价27港元

汇丰环球:百威亚太(01876)下半年销售回暖 维持“买入”评级 目标价28元