利空出尽是春天,看中国黄金国际(02099)迎业绩、估值双重改善

时至今日,经历了最艰难2018年的中国黄金国际(02099)基本打出预期底部,在黄金利好频发的刺激下,股价底部回升之势已渐渐成型。

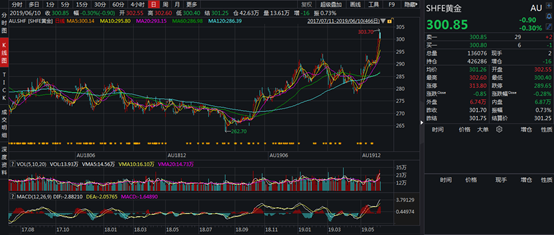

世界黄金协会日前发布报告称,全球各国央行2019年第一季度共购入145.5吨黄金,同比增长68%,央行购金成为推动全球黄金需求增长的一个重要因素。数据显示,截至今年4月,全球官方黄金储备共计34023.87吨,其中欧元区(包括欧洲央行)共计10778.5吨,新兴市场央行也继续保持稳健速度积累黄金储备。而在金价方面,SHFE黄金价格指数连续上扬,6月6日打出的303.7更是六年多来的新高点,整个黄金市场高景气态势明显。

行情来源:WIND资讯

此背景下,中国黄金国际一改此前股价连续下滑的颓势,于5月23日打出近期的8.48港元低点后转而向上,从当前时点看,公司此一轮回升态势将有望维持长时间,因为公司经营端的利空消息已然出尽。

最黑暗的时期已经过去

中国黄金国际是一家以加拿大温哥华为基地的黄金及基本金属矿业公司,主要业务涉及黄金及基本金属矿产的营运、收购、开发及勘探,主要采矿位于中国内蒙古的长山壕金矿和位于中国西藏的甲玛铜金多金属矿。

受累于大幅的汇兑损失,中国黄金国际2018年业绩低于市场预期。得益于二期扩建项目在2018年下半年新增了每天22000吨的产能,使得甲玛矿的矿产铜产量增长得到维持,公司全年生产21.52万盎司矿产金和5.5万吨矿产铜,也分别高于其计划30%和15%,营收规模同比增长38.5%至5.7亿美元,不过由于有1580万美元的汇兑损失存在,最终公司录得420万美元的亏损,较市场的一致预期差了些。

但由于公司经营有明显改善的趋势,业绩不及预期压低股价并不算是一个坏消息。中国黄金国际在过去几年的扩建项目还是非常顺利的,其中甲玛矿第一期的扩建项目在2017年12月已经开始商业化生产,处理产能已经从每天6000吨增加至每天28000吨。甲玛矿第二期于2018年7月1日开始商业化生产,也快于此前的计划。

在2019年,公司长山壕矿金的产量预计将维持在145000盎司的水平,但甲玛矿的矿铜产量由于产能扩大还将继续增长。按照计划,2019年公司将生产21万盎司矿产金和大约59870吨矿产铜,产能产量扩张不仅带动公司盈利能力提高,而且甲玛矿矿石平均品位提升的预期,还有望降低矿产铜的生产成本。

数据显示,公司2019年一季度收入同比增长36%至145.6百万美元,矿山经营盈利也从2018年同期的6.6百万美元,增加132%至15.3百万美元。可以说,中国黄金国际经营改善趋势已经成型,而正在此时,黄金的行业性机遇也出现了。

黄金机遇是上行主驱动

黄金利好消息不断,金价上行态势可期。2019年6月4日美联储主席鲍威尔在其讲话中表示:美联储正密切关注贸易问题及其他因素对美国经济前景的影响,并会采取适当的行动去维持经济扩张,同时他认为可以将量化宽松政策作为“常规货币工具”,美联储主席鲍威尔此番话基本是暗示要降息。

并且,美国最近公布的5月ADP就业人数仅增加2.7万,远低于预期增加18.8万,并创2010年3月份以来的最低水平。与此同时,国际货币基金组织发表声明警告称,美国政府采取的提高进口关税和其他措施正损害全球贸易体系,增加对货物和服务贸易的限制,并引发一系列贸易反制措施,如果争端继续升级或金融市场环境突然逆转,将会对美国经济构成实质性风险,市场避险情绪高涨。

而在宏观数据上,损害已有体现。除了美国劳工部的非农就业报告显示5月仅新增7.5万就业者外,德国联邦统计局数据显示4月工业产出环比下降1.9%,出口环比下降3.7%;5月中国财新综合PMI为51.5,前值52.7。一连串掣肘下,近期美元指数近期接连下跌。

行情来源:WIND资讯

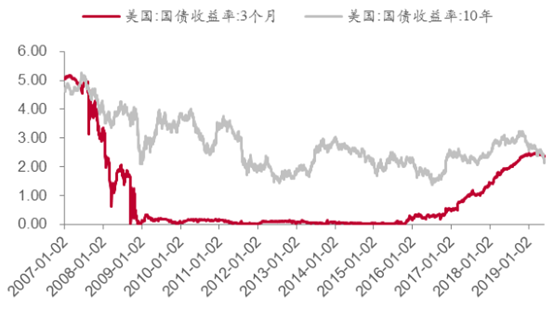

不仅如此,目前美国10年期国债利率与短期利率已经全部倒挂,在一季度经济数据尚可的情况下,美债收益率曲线倒挂程度为2007年来最强、消费者支出远不及前值,而且,更重要的是,当前美国5月制造业PMI终值创2009年9月份以来新低,新订单终值自2009年8月份以来首次陷入萎缩区间,因此美国经济中期下滑的逻辑依然存在。

综合来看,美国经济预期疲软,避险情绪高涨以及美元指数下行等形势,都将推动黄金价格继续走强。因此,中国黄金国际底部回升动力还要算上黄金的行业性机遇,而且铜方面还有好消息。

铜价预期再添改善动力

铜矿已进入供需偏紧的格局。从铜矿的资本开支进程看,2010-2011年铜价格冲破7000美元/吨的高位,最终在2011年到达10145美元/吨,铜矿企业资本开支加大,相关产能大多在2013-2016年投放,从2017年度开始铜矿的供应速度下滑,2017年度全球矿山产铜20096千吨,同比下滑1.4%,目前铜矿的供给较少,奠定了全球铜供需偏紧的格局。

目前铜精矿tc的持续下降,可以反应铜矿供给趋紧在加剧。中国区现货TC费方面,2018年度全年TC费用呈现上扬趋势,从年初的80.50美元/吨上涨到93.50美元/吨。但从2019年就开始一路下跌,截止5月底为67.50美元/吨,最近一周现货TC报已低至60-64美元/吨,铜矿转化精铜加工费用的持续下降,反映出铜矿供给紧张仍在加剧。并且,如果加工费继续下降,甚至会导致部分冶炼厂亏损,原本六月份计划复产的冶炼可能会推迟进度,对铜价还起到一定支撑作用。

在库存方面,目前的库存水平约为产量的1.3%,相比于2018年高峰时期占据产量3.2%的76万吨而言,已经下降明显,目前全球铜库存处于相对低位。

而在需求方面,铜作为应用较成熟的金属,下游领域占比也不会发生太大变化,各行业基本保持稳定,除建筑行业外,电力、家电、交通运输和电子行业占比均有小幅上升。据行业专业人士测算,2019-2020年国内铜消费量大致为1311万吨、1354万吨,同比上升2.9%、3.3%。因此,在供需紧张格局中的铜价,未来并不需要过于悲观。

综上来看,经历完最差时期的中国黄金国际已经来到股价最底部,随着公司经营改善以及金、铜的行业性机遇来临,公司后续有望迎来业绩及估值同步改善的戴维斯双击。

行情来源:富途证券

jacky

jacky黄金股集体强势反弹!中国黄金国际涨超3%、万国黄金集团飙升5.25%,现货黄金重返5000美元上方避险需求激增

港股贵金属板块走强 中国黄金国际涨超10% 现货黄金突破3470美元/盎司

港股黄金股全线飙升 中国黄金国际涨超10% 金价突破3400美元/盎司

港股黄金股强势回升:潼关黄金飙涨超6%,金价走强预示板块新机遇

恒生科技指数3月31日跌2.03%,小米集团目标价上调至59.1港元

黃金股集體回調,截至發稿,中國黃金國際(02099.HK)跌4.02%,報48.95港元

中國黃金國際(02099)公布2023年業績 凈虧損2300萬美元 同比盈轉虧

中國黃金國際(02099.HK)發布公告,公司所屬長山壕金礦(長山壕礦)于2024年1月3日開始全面恢復正常生產運營

中國黃金國際(02099.HK):甲瑪銅金多金屬礦逐步復產

中國黃金國際(02099.HK)發布截至2023年9月30日止9個月業績,集團銷售收入同比減少54%至3.88億美元

中國黃金國際(02099)發布中期業績,凈利潤2532.1萬美元,同比降84%

中國黃金國際(02099)漲近7%領漲有色板塊 宏觀利好提振 金銅價格上漲超預期

中國黃金國際(02099)漲超4%領漲黃金股 機構稱黃金價格有望開啟新一輪的牛市

中國黃金國際(02099)漲近6%領漲黃金股 美聯儲12月或放緩加息步伐

中國黃金國際(02099)漲超5%領漲黃金股 美國11月CPI超預期回落 隔夜黃金大漲近2%

黃金股集體回落 中國黃金國際(02099)跌超5% 美聯儲鷹派加息令金價承壓

中国黄金国际(02099)拟发行3亿美元公司债券

中国黄金国际(02099)预期2020年黄金产量为21.2万盎司 同比基本持平

中国黄金国际(02099):矿山运营目前几乎没有受到疫情影响

招商证券:中国黄金国际(02099)估值较低,未来成本有望下降,黄金产量或达11吨