众多顶级投资者撑腰的锦欣生殖(01951) 除市值略高之外样样都好

本文由资深投资人涛哥供稿,原文标题《中国排名第三的辅助生殖服务供应商》

公司简介

锦欣生殖医疗集团有限公司(01951)是中美领先的辅助生殖服务供应商。公司于中国网络内的三间医院辅助生殖医疗机构于2018年在中国辅助生殖服务市场中排名第三,进行了20,958个体外受精(「IVF」)取卵周期,市场份额约为3.1%,国非国有辅助生殖服务供应商中排名第一。最近收购的HRC Fertility(包括由HRC Management根据管理服务协议管理的HRC Medical)于2018年在美国西部辅助生殖服务市场中排名第一。

发行概况

股份代码:01951

招股时间:2019-06-13~2019-06-18 12:00

中签公布日:2019-06-24

上市日:2019-06-25

每手股数:2000股

入场费:12,752元

计息日:6天

市值:194.04亿

市盈率:102.77倍

发售价:7.76~8.5港元(最低可下调10%至7元)

发售股份数目:35,712.4万股(有超额配售权)

香港发售股份数目:3,571.6万股

国际发售股份数目:32,140.8万股

点评

1、概念独特,是标注的重点关注新股,想象空间大;

2、发行前投资者和基石投资者里面很多顶级投资者;

3、市盈率不算太高,除了市值大点外,没啥不好;

4、基石拿了太多货,超100倍的话,国配又没啥货了。

综合评分7.2分(综合评分为各项算术平均值)

1、市值194亿,好大;市盈率102倍,好吓人,调整后的估值大概80多倍?5.5分

2、联席保荐人是摩根士丹利和中信里昂,还别说,大摩最近选的项目真不错;8分

3、招股书说,现代人由于食品污染日益严重及生活压力的越来越大,不孕不育的比例越来越高。总感觉招股书这个16%的比例及趋势有点夸张了。招股书还提到二胎因素,个人觉得二胎政策已经几年了,该做手术的应该都做了。仍然选择相信咨询公司的数据;7分

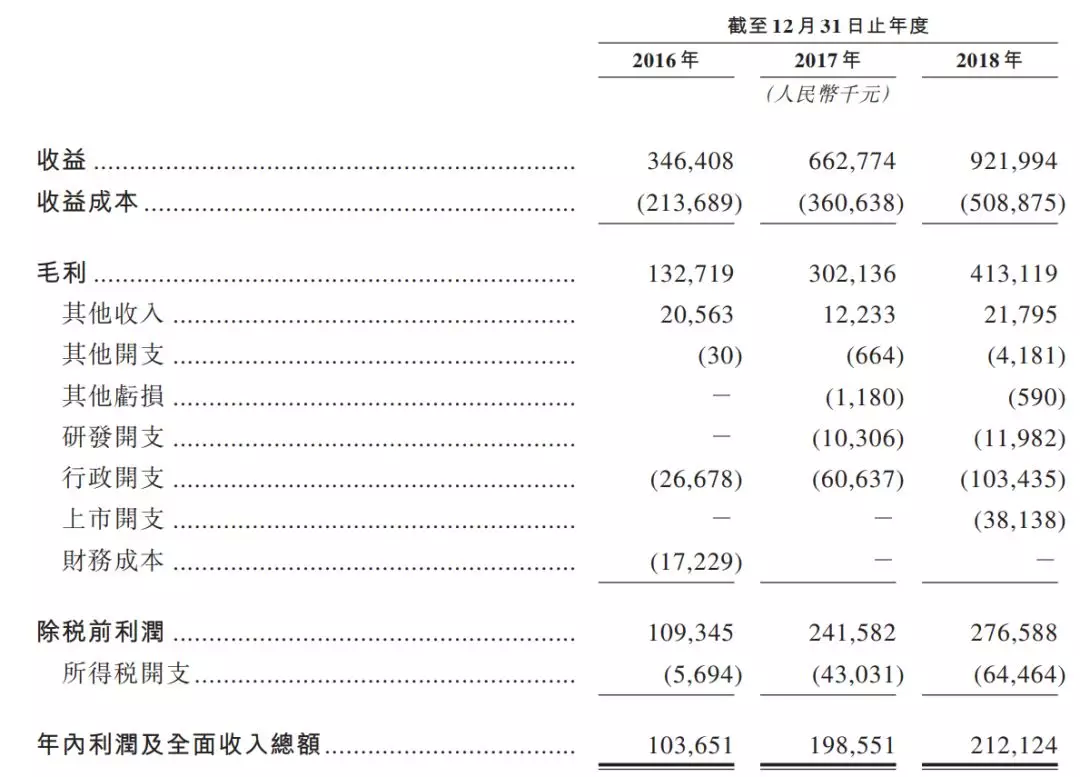

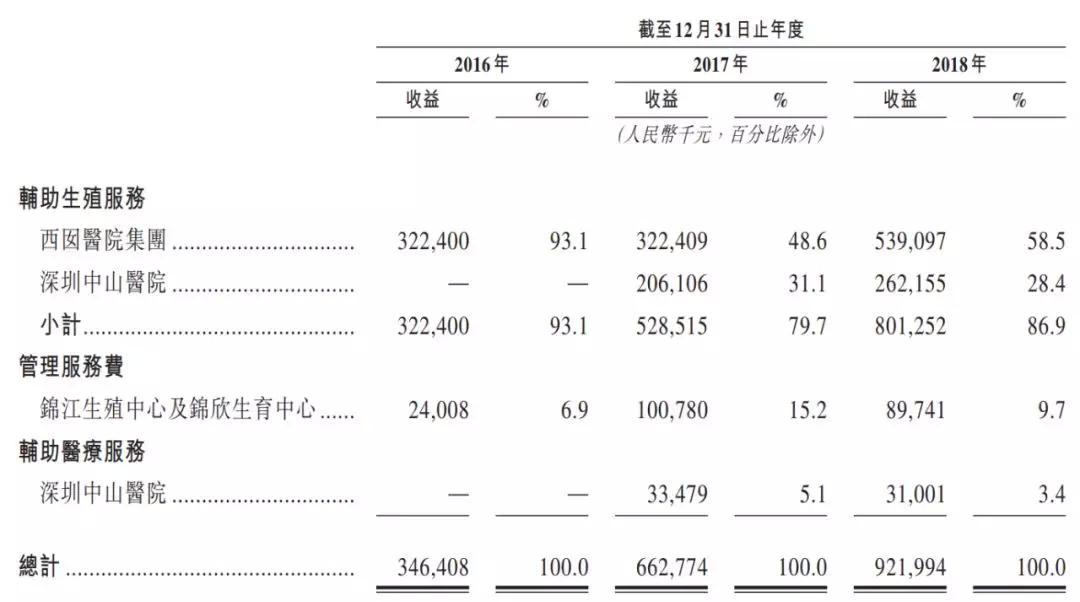

4、锦欣生殖的收益主要来自提供辅助生殖服务、管理服务及辅助医疗服务。2017年收购了深圳中山医院,收入增加了两三亿人民币;2018年底话31亿人民币收了一家美国西部最大的生殖辅助机构,这家机构2018年收入14.82亿,净利润3.65亿,远超2018年度公司收入及利润水平。这么算市盈率在30多倍,是不是不怕了?7分

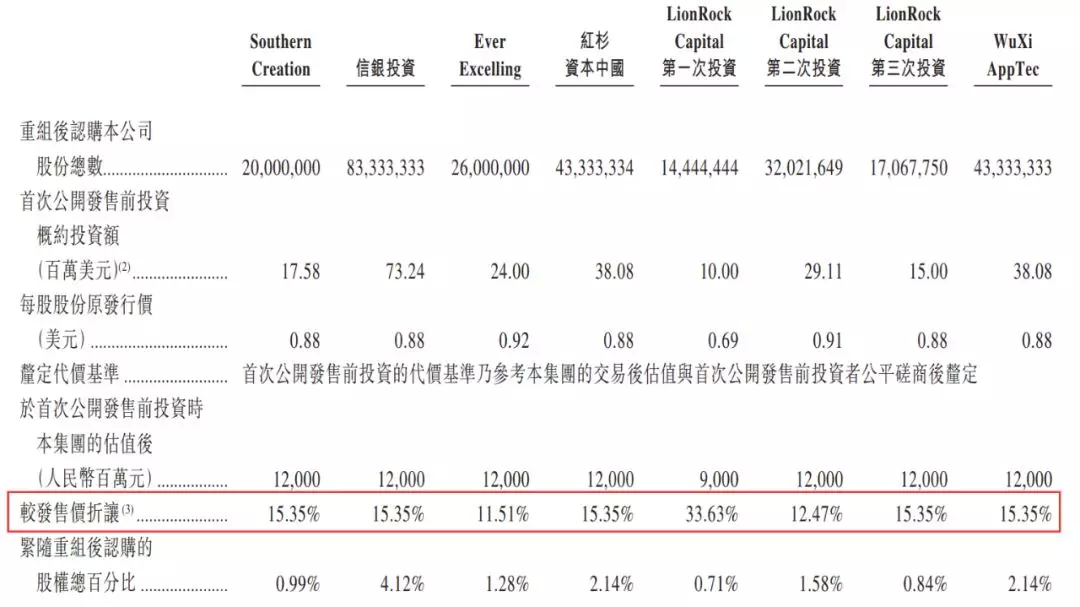

5、2018年,锦欣生殖经过几轮融资,机构投资者有红杉资本、药明康德等,入场价只比发行价折让15.35%,这些机构都是顶级投资者,起码说明本次发行价不算高;7分

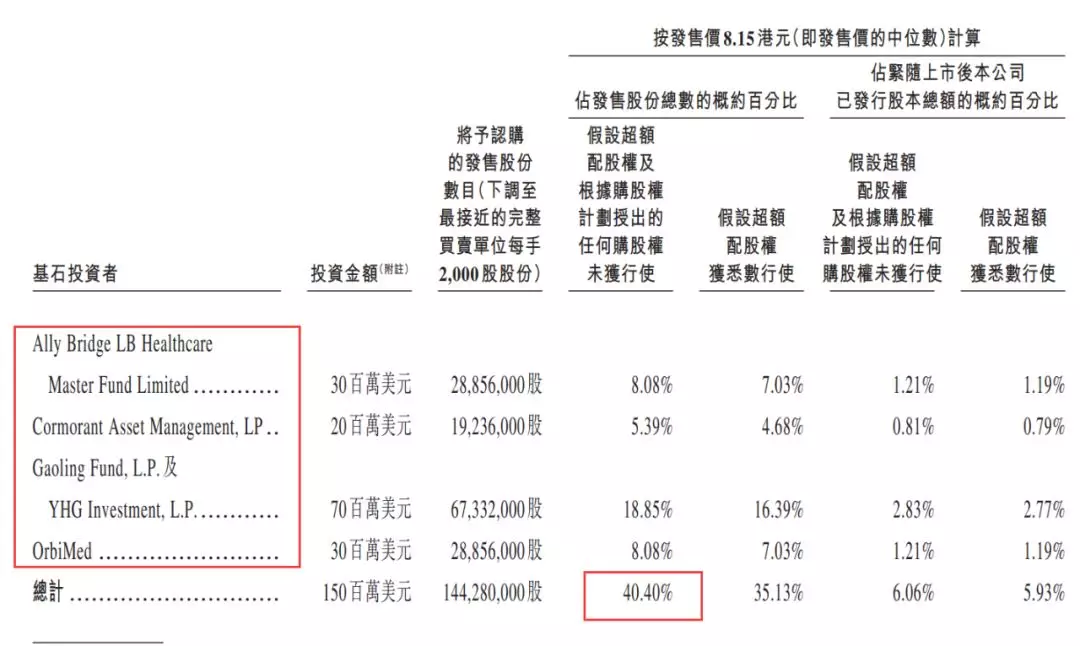

6、同时值得一提的是本次发行的4名基石投资者认购了40%,基石包括高瓴资本,这几名机构作为基石的新股都看了,累计投了10次(未去重),有8次首日上涨;8分

7、锦欣生殖在国内只有四川和广东两个省有医院,公司拟用40%的募集资金在其他省份开展业务及收购潜在辅助生殖服务供应商或相关机构,同时扩大在美国的市场影响,市场空间还很大。7.5分

jacky

jacky恒生指数上周五涨2.12%收23959.98点,轮证资金净流入4.67亿港元

港股三大指数齐涨超2%!锦欣生殖飙41%领跑,科网锂电黄金全线爆发

錦欣生殖(01951.HK)擬3月27日舉行董事會會議考慮及批準全年業績

錦欣生殖(01951)早盤高開逾5% 輔助生殖技術將逐步納入醫保支付范圍

錦欣生殖(01951)漲超4%領漲三胎概念 深圳擬出臺首個育兒補貼管理辦法

錦欣生殖(01951)再跌超6% 近日宣布折價8%配售股份 凈籌11.62億港元

錦欣生殖(01951)漲超5%創9個月新高 機構稱輔助生殖服務滲透率有望提升

錦欣生殖(01951)回落逾5% 近日開展內部重組 擬擴大服務范圍至分子遺傳服務

錦欣生殖(01951)漲超7% 輔助生殖技術納入醫保報銷政策落地

錦欣生殖(01951)漲超7%領漲三胎概念 湖北荊門新政鼓勵生育 三孩家庭每月補貼500元、購房一次性補貼4萬元

錦欣生殖(01951)早盤漲超7% 國信證券看好高壁壘的輔助生殖賽道及公司的成長性 維持“買入”

錦欣生殖(01951)升9%、本周累升31% 機構指生殖等偏剛需恢復最快 公司業務反彈拐點臨近

錦欣生殖(01951)漲超8% 機構稱輔助生殖行業滲透率有望提升 長期成長空間可期

瑞信:锦欣生殖(01951)目标价13.54港元 维持跑赢大市评级

天风证券:锦欣生殖(01951)19年业绩保持稳步增长,看好今年国际化发展,维持“买入”评级

瑞信下调锦欣生殖(01951)目标价至13.48元评级「跑赢大市」

锦欣生殖(01951)一手中签率65% 最终定价8.54港元

锦欣生殖医疗(01951)认购火爆,关簿日期提前至今日,将于6月25日上市