零佣金=免费午餐?NO!美国券商零佣金大揭密,出售“订单流“赚取交易差价

本文来自微信公众号“券商中国”,作者:张婷婷、黄昌卉。

美国多家券商推行股票交易“零佣金”的浪潮袭来,国内证券行业“危机感”陡增。

美国券商到底为何能推行零佣金,中美股票交易的佣金构成有何不同?美国券商推行“零佣金”背后,到底有哪些多元化的营收渠道,对国内证券业有何借鉴之处?

据了解,美国券商能够推行“零佣金”的原因复杂,其中包括美国的交易机制、佣金收费构成和多元化营收结构,而这些原因也正是阻碍我国券商推行“零佣金”的几大障碍。

与此同时,在美国本土,“零佣金”其实是一件备受争议的事情,有人认为“免费午餐”背后肯定有“猫腻”,其中,多数券商卖指令流的做法成为市场争议的焦点。

A股、美股交易佣金对比

在探讨美股交易为何能推行零佣金之前,有必要先了解下二者的构成,很多国内外股民对此都不甚清楚。

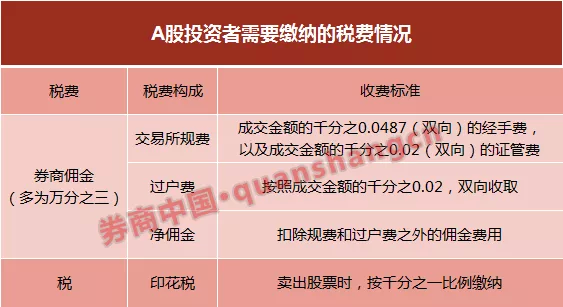

先来看A股交易佣金和税费。目前,国内券商佣金收费标准约为成交金额的万分之三,最低5元起,单笔交易佣金不满5元按5元收取。

有大型券商人士向记者表示,国内券商收取的交易佣金包含三部分:交易所规费、过户费以及券商佣金。其中,规费和过户费为券商代收,最终上交给交易所或证监会。

具体而言,规费包括经手费和证管费,其中经手费为成交金额的千分之0.0487(双向),证管费为成交金额的千分之0.02(双向);过户费为成交金额的千分之0.02,进行双向收取;除此之外的费用为券商自留佣金。

另外,股民在卖出股票时,还需要按照成交价格的千分之一缴纳印花税,作为国家税收的一部分。

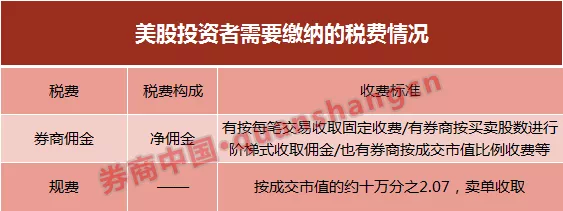

再来看美股佣金。与中国券商佣金构成的统一标准不同,美国券商收取的佣金更为个性化。数位境外券商人士对记者表示,有券商按每笔交易收取固定收费,有券商按买卖股数进行阶梯式收取佣金,也有券商按成交市值比例收费等。

比如TD America Trade、E*Trade、Charles Schwab在股票、ETF等交易实施零佣金前,均按每笔交易收取固定费用,前两家为每笔交易收取6.95美元,Charles Schwab则是每笔收取4.95美元;据查,摩根大通每笔交易收取2.95美元佣金。

盈透证券则按成交股数来收费,其中固定式收费为每股收取0.5美分,阶梯式收费是每股0.35美分加/减交易所规费。

值得一提的是,美国券商收取的佣金并不包括交易所规费。据境外证券人士介绍,投资者进行美股交易时,投资者须另外单向缴纳金额为成交市值十万分之2.07的规费,换算为双向就为中国规费的十万分之一。

根据上述规定举例,若进行一笔市值为2万美元的卖出交易,A股股民需要付出6美元的佣金(含规费和过户费)以及20美元的印花税,但美股股民可能只需要付出几美元的佣金以及40美分的规费。而在零佣金的背景下,股民进行美股交易几乎可以忽略手续费。

美国券商为何可以实行零佣金?

有国内大型券商经纪业务人士对记者表示,A股佣金构成中,券商代收费用不足万分之一,大多券商的佣金率为万分之三,但这并不意味着券商一定能盈利,并且,美国券商零佣金中短期内在国内很难推广。

首先,来看下美国券商为何能够推行零佣金。就这个问题,券商中国记者专访了首家获批美国中央登记清算公司“全面牌照”的华人券商尊嘉证券创始人宋炳山,该券商号称华人地区的Robinhood,在2017年就提出了“永久零佣”的口号;同时,记者还采访了数位没有实施美股交易零佣金的美国大型券商人士及华人券商人士。

宋炳山认为,美国券商推行零佣金首先是市场竞争较为充分的结果。自2014年美国互联网券商Robinhood推行零佣金交易服务,四年来客户规模快速增长,公司2019年最新一轮融资估值达到76亿美金,逼近E*trade市值。美国大型券商嘉信理财、富达投资、盈透证券等从不屑一顾,到慢慢感受到竞争压力,近期纷纷采取零佣金或者接近零佣金。

其次,就营收构成来看,美国券商的多样化收入比较高,普遍对佣金依赖度较低。比如嘉信理财的佣金收入只占营收的7%,零佣金后对营收的影响只有3%到4%;TD Ameritrade上个季度只有四分之一的收入来自交易佣金。

不过,这些都不是最主要的原因。宋炳山称,美国券商之所以敢推行零佣金,与美股独特的清算模式有关,由此带来了指令流交易的商机,通过售卖指令流获取报酬,在美国券商营收中的占比较为可观。

宋炳山列举了一些美国股市与A股的不同情况,作为了解指令流交易的基础知识。A股股票只能单市场成交,比如上交所股票的交易指令只能发给上交所;但美股股票可以多市场成交,比如阿里巴巴在纽交所上市,但是纽交所的日均成交量只占其全部成交量的20%,剩余成交由其他交易所及市场中心完成。美国全国性的交易所有13个,此外还有50多家高频交易商,他们虽没有交易所牌照,但是可以撮合交易。因为股票交易是有马太效应的,所以交易所和高频交易商之间对指令流出现了激烈竞争,以至出现了买卖指令流的情况,由此产生了远高于佣金的收入。

备受争议的零佣金

零佣金被公认为证券经纪业务不可逆的行业趋势。但是在美国,零佣金其实是一件饱受争议的事情,认为“免费午餐”背后肯定有“猫腻”,美国证券业对于指令流交易的不同认知,尤其是投资者的交易指令被售卖给高频交易商后,是否能获得最优报价,则是市场争议焦点所在。

老虎证券合伙人徐杨曾撰文对Robinhood通过“Sell Order Flow”获取收入的行为进行揭露。他表示,简单理解就是:这个券商拿着你的订单,不直接去交易所寻找全国最优价格 (NBBO “National best bid and offer”),而是转手绕到市场上的高频交易公司,让这些高频交易公司进行撮合交易。中间商通过买卖双方的价差来赚钱,同时为市场提供流动性。这种买卖之间的细小价差,吸引了大笔资金进入套利。

有居港美国大型券商人士对记者举例表示,“打个比方说,你在香港街头兑换店换外汇,这些店几乎全都是零佣金的,他们赚点差为主。假定A店港币人民币的买卖价格报0.910/0.912但收10块钱佣金,而同时B店宣称零佣金买卖报价0.90/0.92。如果要用人民币去换得1万港币,那么前者A店你需要花费10块钱佣金,即9130元人民币兑换1万港币;而去‘零佣金’的B店换汇不收费,但点差高了十倍,你却要花费9200元人民币才能得到1万港币。在这个情形下,你会选‘非零’的A店,还是‘零佣’的B店?”

据上述券商人士的说法,下面的场景可以说明出售订单流对投资者的影响:假如你持有一只股票,目前买卖价在$334对$335.01,你对着买价直接下$334/股的卖出单,如果结果立刻成交回报在$334.5,每一股成交价改进了50美分,可见券商没有卖订单流,优化价格最佳;但假设订单流被卖给了高频做市商,高频商若不做任何优化,这个订单就可能以$334/股直接成交,转手再卖$334.5,之间的无风险价差套利为50美分。尽管不违反NBBO的成交规则,高频商可能将成交价稍微进行优化,中间的套利仍然十分丰厚。

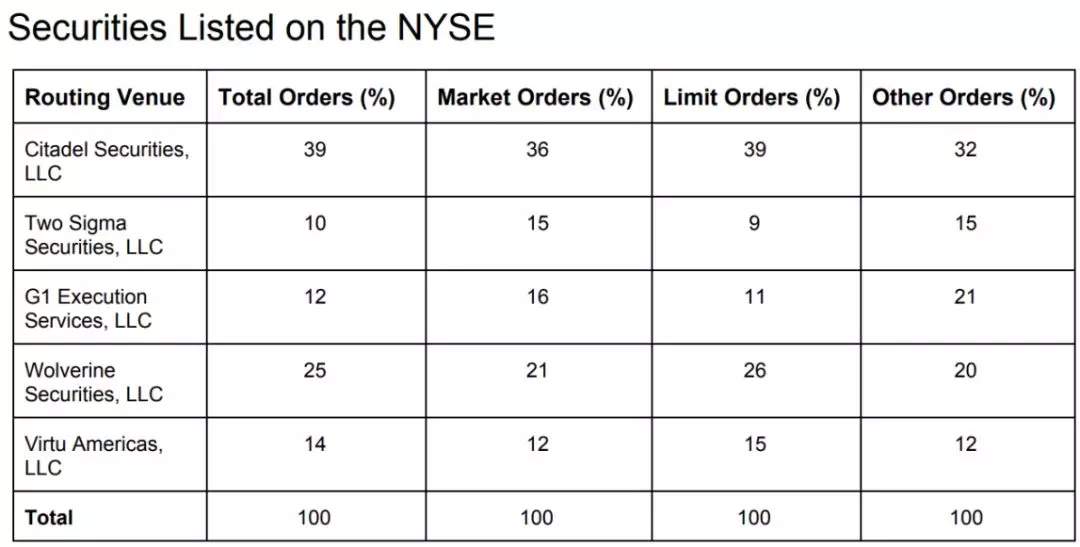

记者查阅Robinhood2019年2季度的美国SEC 606报告,其将NYSE挂牌股票39%的指令发送给了高频交易商Citadel,其他61%的指令分别发送给了另外4家高频交易商。Robinhood表示收到了Citadel执行服务的付款价格为不足2.6/10000。

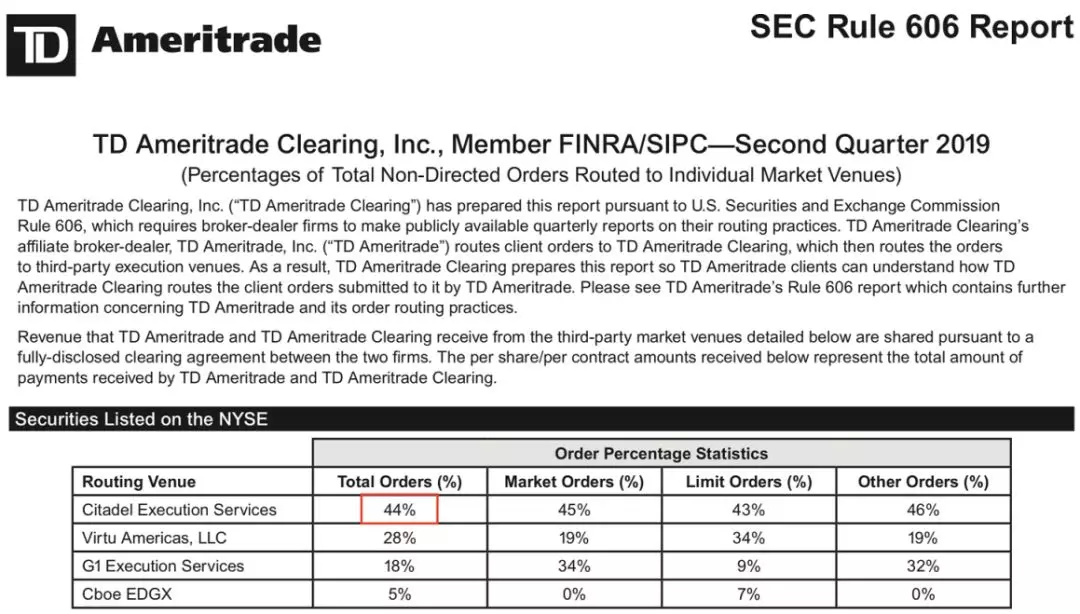

据TD Ameritrade2019年2季度的美国SEC6060报告,其将NYSE和Nasdaq挂牌股票的指令发送给了Citadel等四家高频交易商,其中发送给Citadel的指令分别占44%和43%。报告中显示,2019年第二季度TD Ameritrade收到Citadel Execution Services的付款为平均每股0.0015美元,用于将上市股票订单流向该场所。

目前为止,盈透证券是明确声明不会出售订单流的少数券商之一,并没有广泛实施零佣金的打算,美国散户可以申请零佣,他们认为自己给客户提供了更优的成交价格。盈透证券在2019年2季度的SEC 606报告显示,IB不会将其订单流出售给另一个经纪商来处理和路由。相反,IB已经建立了一个实时、高速的最佳执行订单路由系统(SmartRoutingSM),旨在优化股票和期权的执行价格、速度和总执行成本。且,盈透证券不保留所有由市场中心支付给盈透证券的回扣金额,相当大一部分回扣被交给了盈透的客户。

宋炳山则表示,美国证监会等监管机构规定,任何一个提供撮合交易的金融机构,必须保证提供的价格是全美最优报价。ATS等高频商在提供最优报价的背后,有一套先进的算法逻辑在支撑,有价格发现机制促使这些高频交易商在细微之处赚钱,并没有任何违规之处。

在美国的交易机制下,卖订单流等做法的确在监管的允许范围内,纵然各方争议很大,但越来越多的美国券商也在用脚投票,实施零佣金。

中美券商营收结构不同

就在美国券商零佣金的浪潮下,国内并非完全没有动静。东莞证券近期推出了万分之一的佣金率,其实就是实质性实施了零佣金。那么,在营收对佣金有较强依赖性、营收结构不够多元化的当下,东莞证券此举是出于何种考虑呢?

东莞证券表示,公司近年来一直推进财富管理转型,搭建了钻石服务体系,为客户提供全方位的服务,并非单纯的打佣金价格战,也并非单一依赖通道收入。公司不断提升投研能力,随着财富管理转型的不断深化,公司还通过金融科技赋能,促进线上线下一体化。通过发挥整体优势,为客户提供全方位多元化的专业化服务。

“万一”的背后或许是中小券商试图弯道超车的魄力。但对更多国内券商来说,中短期内推行零佣金并不现实。有大型券商人士对记者表示,大多券商的佣金率为万分之三,但在国内券商展业下,也不意味着一定能盈利,首先要扣除房租成本、人力成本、日常展业成本等营业费用。

另外,该券商人士认为,更重要的原因是,美国券商和中国券商打法不一样,美国主要靠低佣零佣吸引流量,依靠后端财富管理来赚钱。比如美国券商可以用客户保证金从事类贷款业务,产生息差收入,就好比嘉信理财,超过90%的收入来自利息和财富管理,零佣金对其营收影响不大。中国券商不一样,通道收入占比较大,多元化营收也受限。

这样就引出一个备受行业关注的点,即美国券商财富管理收入为其营收贡献颇大,国内券商须加快财富管理转型发展速度,逐渐改变经纪业务收入格局。

事实上,近几年来,国内证券业代买卖证券业务占营收的比例也在逐年下降。从2018年三季度开始,证券行业代理买卖证券业务净收入(含席位租赁)就退居行业第二大业务板块;2019年上半年,该业务收入444亿元,占全行业营收的比例接近25%,较去年同期下降。

国泰君安非银首席刘欣琦认为,美国互联网券商推行零佣金对国内券商有三个启示,一是放松“代客理财”有利于国内券商财富管理业务转型和发展利差型业务收入;二是国内券商应以客户为中心调整组织架构;三是转型领先者强者恒强,享有估值溢价。

大洋彼岸的蝴蝶已经拍动了翅膀,接下来哪里会发生“海啸”呢?尊嘉证券在“永久零佣金”的布局下,是否能像美国Robinhood一样发展壮大,从而影响到老虎证券和富途证券的经纪业务决策?国内证券业在进一步金融开放的背景下,是否能够快速强大起来,抵挡得住来自全球的“零佣金”浪潮?让我们拭目以待。

jacky

jacky暂无相关记录