原油极端溢价创1985年来纪录!WTI较100周均线高40%、较天然气贵35倍 回归风险加剧

导读目录

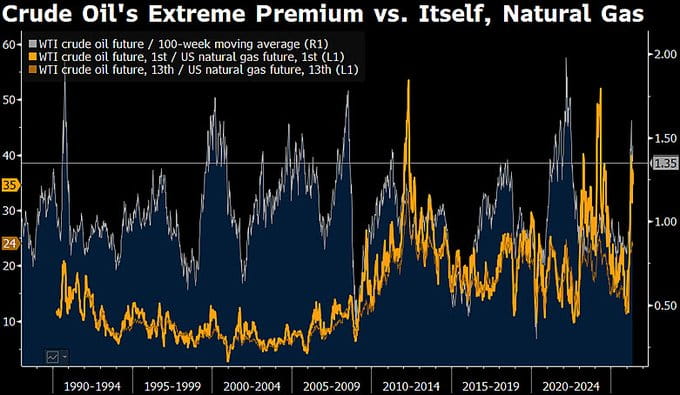

根据 黄金形态通APP 报道,原油价格相对于自身100周移动平均线以及相对于天然气的溢价达到历史极端水平,这一现象在WTI期货自1985年交易以来以及美国天然气自1990年以来的历史上均属首次。这种罕见拉伸具有强烈的均值回归含义,引发市场对能源价格短期过热的讨论。

极端溢价分析

最新数据显示,WTI原油价格较其100周移动平均线高出约40%,同时原油价格约为天然气期货价格的35倍。这一比率远高于历史平均水平(约15倍左右),表明原油市场出现显著的相对强势,而天然气则处于明显弱势。原油从未以如此幅度同时超越自身长期均线和天然气价格。

原油正展现出极强的定价权,但这种背离也增加了回调概率,尤其是在美国作为全球最大原油生产国和净出口国的背景下。

历史数据对比

2022年俄罗斯入侵乌克兰期间,WTI原油一度飙升至近130美元/桶,天然气价格升至约10美元/百万英热单位,当时原油/天然气价格比率维持在历史平均15倍附近。而当前近月天然气期货仅约2.80美元,原油价格却接近或超过120美元,溢价幅度创下新高。

| 时期 | WTI原油价格 | 天然气价格 | 原油/天然气比率 | 较100周均线溢价 |

|---|---|---|---|---|

| 2022年高点 | 近130美元/桶 | 约10美元/MMBtu | 约15倍 | 显著但未达极端 |

| 当前(2026年5月) | 约120美元/桶 | 约2.80美元/MMBtu | 35倍 | 40% |

当前价格动态

近月原油期货价格已飙升至120美元附近,几乎是美国原油盈亏平衡生产成本的两倍。作为全球最大生产国和净出口国,美国原油供给弹性本应限制价格过快上涨,但当前极端溢价显示市场情绪或地缘因素主导了定价。天然气价格则持续低迷,反映出供给充足与需求相对疲软的局面。

原油是否过热、天然气是否过冷,还是两者兼有?多数分析师倾向于认为两者兼有,价格严重背离基本面。

回归含义

历史上,当原油相对于长期均线和天然气出现极端溢价时,通常会发生价格均值回归。当前动态暗示原油可能面临回调压力,而天然气存在补涨空间。这种回归可能通过原油价格下跌、天然气价格上涨或两者同时调整来实现。

美国作为净出口国,其生产成本对原油价格形成天然锚定,120美元水平显著偏离均衡区间,增加了政策与供给侧调整的可能性。

投资展望

从宏观看,地缘政治风险仍支撑原油,但高溢价增加了回调脆弱性;从中观看,能源内部结构严重失衡,天然气相对低估特征明显;从微观看,期货持仓与展期效应将放大短期波动。投资者需关注美国产量变化、OPEC+政策以及全球需求复苏信号。

编辑总结

原油相对于100周均线高出40%且较天然气贵35倍的极端溢价,在1985年以来历史上前所未有,强烈提示均值回归风险。尽管地缘因素提供支撑,但美国高产量和盈亏平衡成本限制了原油的持续上涨空间。天然气低价则为潜在补涨提供基础,能源市场分化格局预计将在未来数月逐步收敛。

常见问题解答

问:原油较100周均线高40%意味着什么?

答:这属于历史极端水平,通常预示价格存在较强回调压力,市场可能通过获利了结或基本面回归实现调整。

问:原油与天然气35倍价格比率是否正常?

答:远高于历史平均15倍左右,属于严重背离。2022年高油价时期比率仍维持合理区间,当前情况显示天然气被显著低估或原油被高估。

问:美国作为最大产油国为何未能抑制油价?

答:尽管产量高,但地缘风险溢价、战略储备动态及全球需求预期共同推高价格。目前120美元已接近其盈亏平衡成本的两倍,长期不可持续。

问:天然气价格低迷的主要原因是什么?

答:供给充足、欧洲库存较高以及全球工业需求恢复缓慢共同导致近月合约徘徊在2.80美元附近,呈现明显“过冷”特征。

问:投资者应如何应对当前能源价格背离?

答:建议关注价差交易机会,如做多天然气或做空原油相对强势。可采用跨品种套利策略,并严格控制仓位,警惕地缘事件对油价的短期扰动。

jacky

jacky布伦特原油涨至88.91美元 月内高点91.04 胡塞封锁担忧被美伊谈判希望缓解

原油期货因中东局势升温担忧大涨 本周录得两位数涨幅 霍尔木兹海峡风险推高上行压力

WTI原油涨破80美元 布伦特站上85美元 地缘封锁风险推高能源价格 黄金持续承压

WTI原油周一低开后震荡运行:黄金形态通APP多维度解析地缘缓和下的供应压力与下半年油价走势

欧佩克6月产量强劲反弹 环比增加330万桶/日 供应修复仍低于配额

花旗高盛大摩齐看空布伦特原油 年底或跌至60-65美元 霍尔木兹海峡恢复致供过于求

布伦特原油微涨至73.61美元 美伊冲突考验霍尔木兹海峡航运恢复前景

伊朗本周出口2000万桶原油 临时和平协议后油轮解封 能源市场地缘风险显著缓和

ICE持仓数据显示汽油期货投机净多头增7006手 布伦特原油净多头大减94763手

美原油跌超10%后低位震荡 OPEC上调长期需求展望 美国页岩油或已见顶

布伦特原油暴跌4.81%至79.45美元 美伊协议重开霍尔木兹海峡 高盛摩根士丹利下调预测

美伊停战协议重塑油市 布伦特原油周一大跌3.79%至83.46美元 战争风险溢价基本消退

霍尔木兹海峡受阻每日缺口超1000万桶 布伦特原油95美元震荡 2026下半年油价将迎宽松还是延续紧平衡

美原油涨超3%触及97美元 中东冲突升级推高通胀反压黄金

布伦特原油收95.76美元 美原油93.39美元 霍尔木兹海峡持续封锁 伊朗审议停战协议

WTI原油周一高开90.92美元 现货黄金低开4521美元 地缘风险与通胀预期持续博弈

NYMEX天然气投机净空头大增39397份至41422手 WTI原油净多头减19186份至91163手 能源期货仓位现明显分化

美油小幅走高 特朗普对美伊谈判不满 霍尔木兹海峡分歧持续施压原油市场

美伊和谈曙光已现 布伦特原油跌至两周低点 短期油价获得阶段性缓解

美伊协议希望压低油价 布伦特跌破100美元 通胀预期降温或提振风险资产