中信建投:金斯瑞生物科技(01548)细胞治疗商业化在即, 维持“增持”评级

本文来自 微信公众号“中信建投证券研究”,作者:贺菊颖 袁清慧。

事件

金斯瑞生物科技(01548)发布2020年半年度业绩报告,实现营业收入1.66亿美元,同比增长36.5%;实现归母净利润 -1.13亿美元,亏损较去年同期增加0.86亿美元。

点评

CDMO快速发展,成为公司新的增长动力

公司上半年CDMO业务快速增长,实现收入19.0百万美元,同比增长102.1%,收入占比达到11.4%,成为公司新的增长动力。其中,中国地区CDMO实现收入10.2百万美元,同比增长101.2%,海外地区CDMO实现收入8.3百万美元,同比增长144.1%,海外收入占比在卫生事件期间仍实现提升。值得注意的是,公司基因和细胞治疗CDMO业务上半年实现2.1百万美元收入,同比增长577.9%,在CDMO收入中占比提升至11.1%。

从项目数量看,基因和细胞治疗项目实现了快速增长,其中临床前新项目从1个激增至15个,CMC从6个提升至7个,同时9个项目新进入临床。中信建投认为,随着基因和细胞治疗项目的增加及临床前项目逐步推进至临床,公司该业务收入利润有望实现快速增长。抗体药物研究项目也实现了较快增长,其中抗体药研发新项目从90个提升至120个,临床前新项目从4个提升至8个,目前处于临床前的项目达到14个。也呈现出稳健增长趋势。

从在手订单金额看,2020年上半年服务和License out金额达到75.3百万美元,同比增长97.6%。

中信建投认为,公司在基因和细胞治疗上具备独特的优势和行业地位,具有较强的服务能力和创新能力。公司CDMO业务有望以基因和细胞治疗为特色,伴随基因和细胞治疗的技术成熟和广泛应用,实现海内外收入利润的快速增长。除基因和细胞治疗外,抗体药物研究项目随着产品释放亦有望实现稳健增长。随着公司CDMO业务收入占比逐步提升,公司收入增速将出现逐年提速。

生命科学CRO业务受卫生事件正负影响均存在

上半年,公司生命科学CRO实现收入1.15亿美元,同比增长39.9%,实现毛利0.78亿美元,同比增长49.1%。其中,卫生事件相关收入达到23.7百万美元,包括抗原、检测试剂盒、抗体、核酸检测试剂等。上半年,公司创新性开发出cPass SARS-CoV-2病毒中和抗体检测试剂盒,助力相关疫苗及药物的研发,相关临床数据发表于Nature Biotechnology,该产品上半年预计销售约200万美元。这一产品体现出公司极强的生命科学服务能力、创新能力及商业敏锐度,对于生命科学CRO的品牌提升亦有积极影响。剔除卫生事件相关收入,公司其他生命科学CRO业务实现收入约91百万美元,同比增长11.1%,增长速度受到卫生事件影响,需求增速有所下降,预计将在三季度逐步恢复。

细胞治疗业务即将进入商业化阶段

上半年,公司细胞治疗实现收入23.1百万美元,同比增长11.6%,收入来自于Jassen的里程碑付款。研发投入方面,上半年研发投入101.6百万美元,同比增长88.5%,其中BCMA产品的研发投入73.6百万美元,同比增长108%,非BCMA产品研发投入28.0百万美元,同比增长51%。

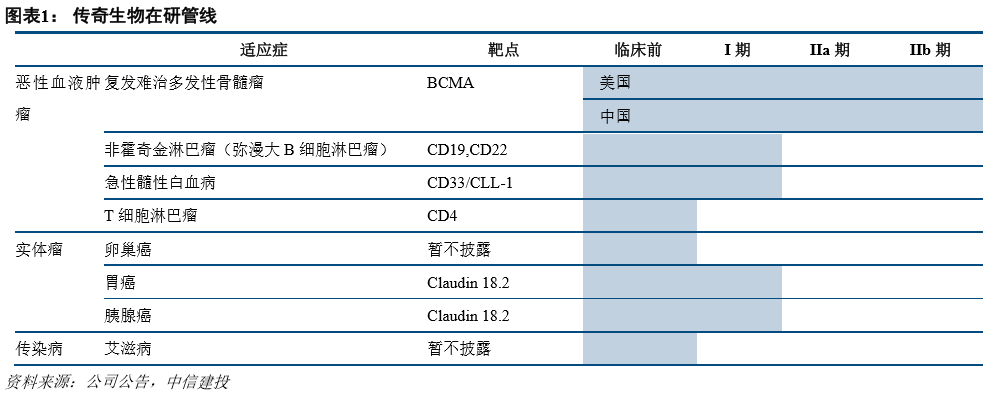

公司细胞治疗核心产品LCAR-B38M美国临床推进顺利,美国注册临床II期已完成给药,有望在年内收集数据并向美国FDA提交上市申请,即将进入商业化阶段。2021年,LCAR-B38M有望在欧盟、中国和日本提交上市申请。

其他产品也在逐步推进,其中LB1901拟向美国FDA提交T细胞淋巴瘤适应症的临床申请。

盈利预测

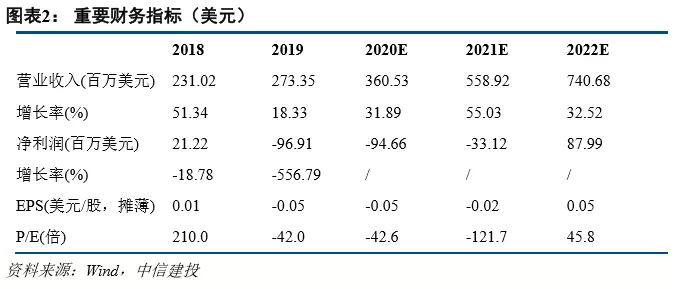

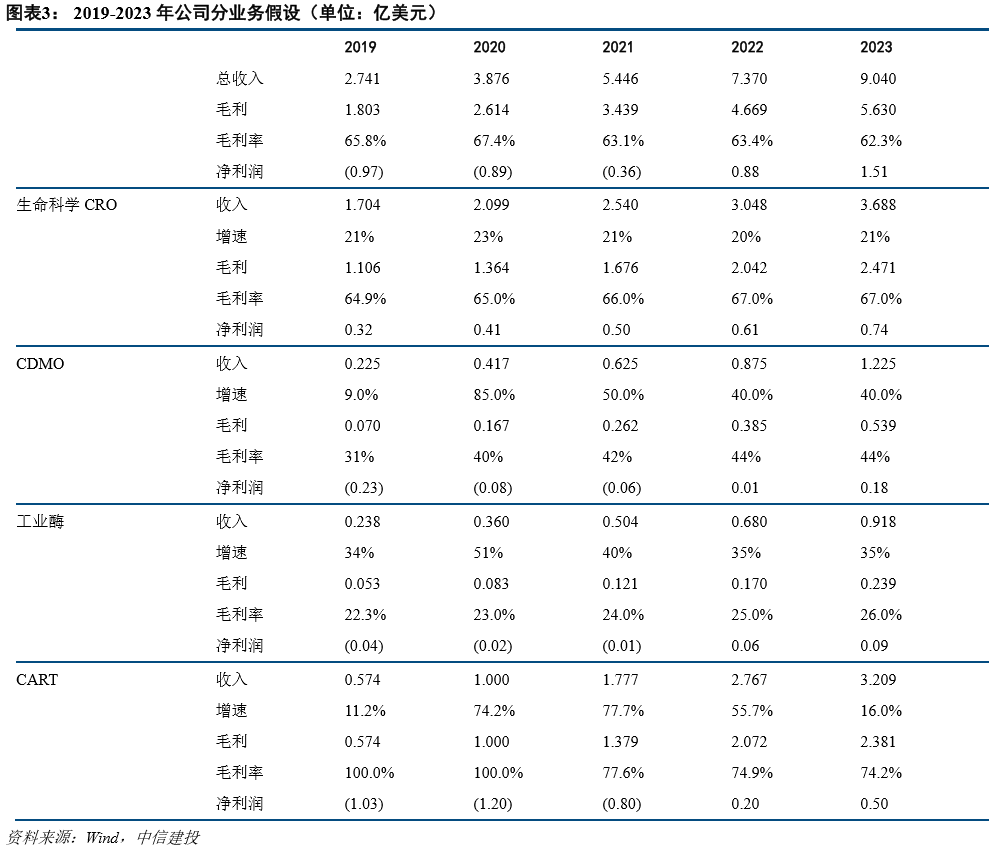

中信建投预计2020-2021年归母净利润分别为人民币-6.23亿元、-2.52亿元,对应每股EPS为人民币-0.32和-0.13元/股。2020年,根据现金流贴现模型给予南京传奇约45亿美元估值,归属于母公司部分估值29.7亿美元。CRO业务给予25倍PE估值,对应11亿美元。CDMO业务尚处于培育期,给予10倍PS估值,对应4亿美元。工业酶给予5倍PS估值,对应1.4亿美元。则公司合理市值约为港元357亿元。维持增持评级。

风险提示

CDMO订单波动带来盈利波动;新药研发进度及效果不及预期;向下游延伸业务难度大于预期。

jacky

jacky金斯瑞生物科技(01548):傳奇生物2023年度總收入2.85億美元 同比增加143.7%

金斯瑞生物科技(01548)發布年度業績 股東應占虧損9547.7萬美元 同比收窄57.91%

金斯瑞生物科技(01548):截至2023年12月末止季度 CARVYKTI®貿易銷售凈額約1.59億美元

金斯瑞生物科技(01548)發布傳奇生物第三季度業績,凈虧損6220萬美元,同比收窄26.82%

金斯瑞生物科技(01548):傳奇生物第一季度總收入3630萬美元

金斯瑞生物科技(01548):傳奇生物完成向一家多階段投資管理公司發行2億美元認購股份

金斯瑞生物科技(01548):傳奇生物2022年度收入1.17億美元,同比增長70%

金斯瑞生物科技(01548)發布年度業績 實現收益6.26億美元 同比增加27.67% 研發開支持續加碼

金斯瑞生物科技(01548)升7% 機構看好公司今年產能釋放爬坡、給予“買入”

金斯瑞生物科技(01548)漲超8% 中金看好公司在合成生物學領域的巨大增長潛力 首予“跑贏行業”評級

金斯瑞生物科技(01548)漲超5% 就西達基奧侖賽提交的新藥上市申請獲國藥監受理

国信证券:金斯瑞生物科技(01548)毛利率平稳 维持买入评级

广发:金斯瑞生物科技(01548)CAR-T优势显著 维持“买入”评级

国信:金斯瑞生物科技(01548)CAR-T细胞疗效超预期,建议短期忽略利润的波动