巴菲特跑输大市因为犯了一个投资大忌

这位全球最富传奇的投资大师犯了一个投资大忌,没有谨守建立投资组合最普遍要做的一个原则。

过去三个月,股市血流成河。即使标普500指数自3月23日低位已经反弹35%,但该广泛覆盖大型股的指数仍然较2月19日的高位低13%。市场不断议论这次反弹可持续多久。

不管您信不信,对于巴郡的股东,情况就更加惨淡。无可否认,巴郡行政总裁巴菲特(WarrenBuffett)获得「股神」称号,但他的选股策略面对2月后期出现的极端市况,显得特别脆弱,当时市场开始意识到COVID大流行可能重创经济。事实上,巴郡的最大股票持仓没有分散不同板块,导致股东损失严重,拖累手上的投资组合年初至今蒸发24%,而当股市在3月后期开始收复失地,该投资组合的反弹力道追不上许多其他股票,因为手上最大一批股票持仓,都属于3月以来最受打击的重灾区。

巴郡当然不是只有股票组合,手上还有几十家私有公司,包括金霸王(Duracell),没有错,就是电池大王;另外还有GEICO汽车保险和See'sCandies等,这只是几个例子。这63家公司继续经营业务,产生现金流。目前的环境看来,某程度上说,股价受打击的程度,可能大于基本业务。公司的GEICO、BNSF铁路线、巴郡能源和其他拥有的业务,例如再保险业务,截至3月止季度贡献巴郡68亿美元税前营业收入。

话虽如此,公司手上最大的股票持仓却缺乏多元性,不及直接拥有的业务那么多姿多彩。这些私有企业涵盖多个行业,从制造业到运输业,以至各类消费品,再到材料、公用事业和保险。巴郡第一季从这些私有企业产生的收入中,没有单一业务占整体超过四分之一。从各行业取得的收入大致相若,即使当中最大的私有公司,除一家之外,其他的利润均不超过整体的10%,大部分的贡献都远低于这个水平。

换言之,最近困扰巴郡的过度集中投资问题,主要来自股票投资组合过度集中某些板块。

巴郡没有分散投资的问题

巴菲特经常重复的金石良言,就是「投资您熟悉的股票」,即是说如果您不了解某家公司的赚钱模式,最好避免沾手相关股票,因为您不会明白什么时候该公司的业务会大受影响,再无法赚钱。秉承这个投资理念,巴郡持有多家银行和必需消费类股票,巴菲特长期以来最善长投资这两个行业。

然而,这种策略存在争议,巴郡目前未免持有太多巴菲特熟悉的股票。

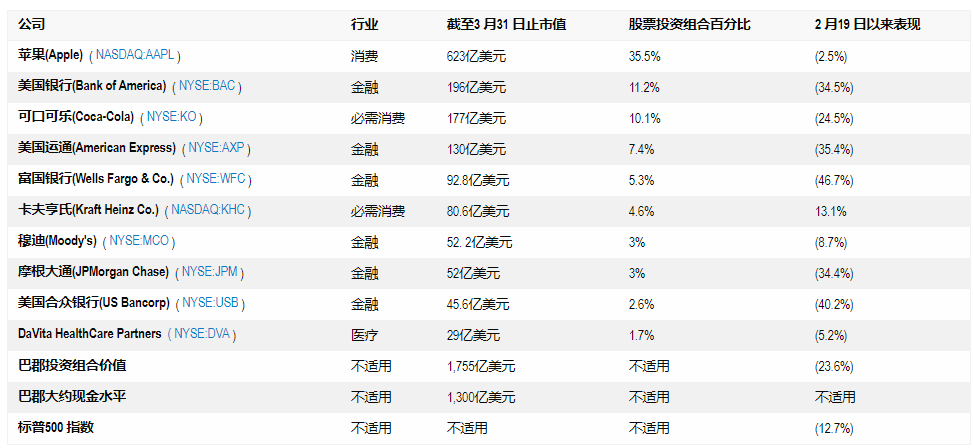

下表列出巴郡截至3月止的十大持仓。公司目前拥有50只不同股票,市值约1,750亿美元。不过,十大持仓占总值1,750亿美元近85%。因此,即使私有企业的价值稳定,又有现金流,但这十大持仓对巴郡的业绩产生极大影响。

资料来源:巴郡2020年3月31日的13F文件。

只要粗略一看,便知这个股票投资组合集中在金融股。单是这十大持仓,银行和券商已占巴郡股票组合总值的32.5%。美国银行本身就占高于11%。消费必需品板块在十大持仓中只有两席,但已经占巴郡股票组合总值近15%。可口可乐截至3月止亦占组合总值十分之一。

现在看来,这种占比影响较平时更大。自2月股灾以来,这两个板块都远远跑输大市。广泛代表金融板块的FinancialSelectSectorSPDRFund(XLF.US)自2月19日以来下跌29%,3月底最大跌幅更达43%。ConsumerStaplesSelectSectorSPDR(XLP.US)距离2月19日高位只低约10%,但可口可乐却跟不上这次反弹。因为公司受到冠状病毒疫情重创,股价仍然下跌25%。卡夫亨氏的表现就不错,但值得留意,卡夫亨氏自2017年以来表现糟糕透顶,令巴菲特非常苦恼。

此外还有巨无霸苹果,此股已大幅反弹,只较2月19日高位低3%以内。苹果曾一度大跌31%,但现在已几乎完全收复失地。由此看来,单是这只股票就占巴郡股票组合超过三分之一,实在是一件好事。苹果的强势有助投资组合的表现,否则最近的表现就会远远更差。

然而,投资者若对自己诚实,从理智角度看,就不得不承认这个组合过度集中,在逻辑和情理上均有违分散投资的精神。巴菲特和他的团队大概很「熟悉」苹果,因而合理化苹果过大持仓的情况,但熟悉某家公司,并不能防止股价意外大跌。

结论意义重大

巴菲特的粉丝可能会反驳这种看法,认为他长期以来的卓越表现,有足够资格打破常规,而分散投资主要是帮助经验较浅和技巧欠佳的投资者不会忙手忙脚。这些粉丝亦将正确指出,巴郡全资拥有的企业,例如BNSF、AcmeBrickCo.和Lubrizol等,有助避免股价波动,不会像最近几周传统基金和ETF出现的惊涛骇浪,令人寝食不安。这些私有实体虽然不像上市公司有清晰的市值,但仍然具有价值。投资者只要估算这些企业的总值,巴郡在公开市场的股价就可合理反映相关价值。

由此看来,这十大持仓虽然约占巴郡持股85%,但根据理论上的估计,这十大持仓相对巴郡整个投资组合的占比,可能不到总值的一半。

即使如此,巴郡持仓中,金融板块的占比仍然过高。上市银行和私有保险公司,目前的经营环境同样举步维艰。此外,必需消费品板块仍然占投资组合很大比例。除了可口可乐和卡夫亨氏这类上市实体,巴郡亦全资拥有See'sCandies、NebraskaFurnitureMart、DairyQueen、BenBridgeJewelers、PamperedChef、FruitoftheLoom和其他面向消费者的服装企业,这些业务在三月时全都当灾。若从整体来看,巴郡的所有持仓仍然没有分散投资在不同行业,这种做法无法令一般投资者看好。

另外还有一个细微差别,但亦不容忽视。巴菲特不用累积财富以备退休生活。单是股息已为他带来庞大现金流,足以安享晚年,退休生活相当美满(这是成为亿万富翁的一个优势)。但事实上,部分准备退休的人士,已经因为COVID-19疫情而被迫推迟退休计划。至于那些对巴郡有相当大持仓的投资者,退休计划可能要较其他投资者再推迟一点。巴郡在必需消费和金融板块的持仓最终将收复失地,但相关业务已经受到重创,复苏之路将会更长。

结论呢?您要确保投资组合分散投资,对您说合情合理,而不应像巴菲特这样过度集中。

注:本文来自万里富 Motley Fool HK(https://www.fool.hk/)

jacky

jacky港股美股周一休市 金银油交易提前结束 阵亡将士纪念日影响交易安排

美股三大指数分化道指涨0.32%报49686点 伊朗谈判反复油价反弹科技股领跌

美股三大指数全线收跌 伊朗坚守铀浓缩红线 和谈预期降至15% 油价剧烈震荡

美股三大期指短线拉升道指期货涨0.3% 金银现货日内均涨超1% 国际油价短线下行近1%

对冲基金资产规模达5.2万亿美元历史新高 美股创新高背景下吸金450亿美元

美股科技巨头财报周来袭 16万亿美元市值面临考验 分析师警告乐观预期或现裂痕

本周美股强势反弹创纪录新高 S&P 500周涨4.5% 霍尔木兹海峡开放消息驱动风险偏好回升

财报季撞上地缘危机 特朗普封锁霍尔木兹海峡引发油价飙升 美股期货下跌 避险情绪本周重燃

本周美股录得2026年以来最佳周涨幅:中东停火谈判前景不明下标普累涨3.56% 纳指八连阳创纪录

本周美股强势反弹收复失地:中东停火协议驱动风险偏好回升 道指重返48185点标普突破6800

特朗普伊朗最后期限逼近市场剧烈震荡 美股低成交量收复跌幅 黄金重返4700美元 WTI原油112.95美元

美股下周行情展望:当前S&P 500 6582点高位震荡 地缘油价通胀数据博弈或推动6200-6800点剧烈波动区间

美股盘前:光通信存储半导体股集体回落 全球星GSAT飙涨超13% 亚马逊洽谈收购9亿美元卫星公司

美股连涨两天科技股领涨纳指超1% 特朗普称伊战两三周内结束 投资者押注冲突缓和能源股承压

美股周二录得2025年5月以来最大单日涨幅 标普500涨2.91%至6528.52点 伊朗停火谈判信号推动风险资产反弹 油价回落美元走软

美股周一高开低走标普500跌0.39% 油价破100美元加剧增长与通胀双重担忧

美股周一高开低走纳指跌1.3% 原油突破100美元 鲍威尔鸽派表态支撑债市

3月30日亚太早盘美股三大期指集体跳水 纳斯达克100期货跌近0.8% 伊朗拒绝美国极端停火提议 油价拉升WTI报102.72美元 比特币跌破66000美元

美股周五S&P 500收6368.85点本周连跌后下周多空博弈加剧 3月非农就业数据重磅来袭 6200-6600区间震荡概率高

美伊冲突升级推升油价:WTI原油突破100美元 美股道指纳指跌入修正区间 VIX恐慌指数飙破30