麦格理:予创科(00669)“跑赢大市”评级 目标价66港元

研究報告7年前 (2019-05-22)444

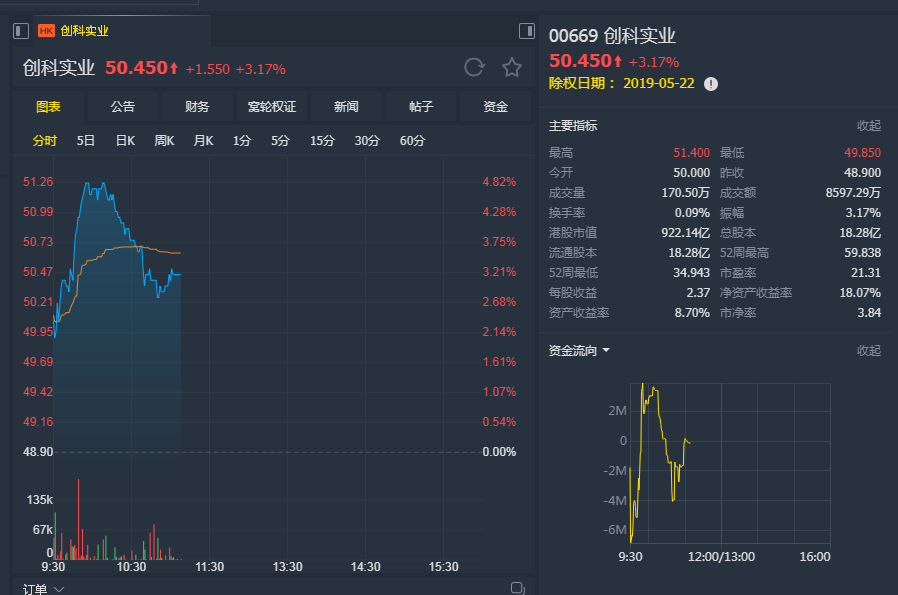

麦格理近日发表报告称,创科(00669)为该行亚太区家居用品行业的首选股,近期股价调整后,正提供买入机会,予其“跑赢大市”评级及目标价66港元,创科现价相当预测明年市盈率15.4倍、动态市盈率1.1倍,对比国际同业各16.4倍及1.7倍。报告指出,创科管理层指为应付未来五年需求,除了在美国、欧洲及越南新厂房外,正物色其他地区设立新厂房,如缅甸或台湾地区,而旗...

麦格理近日发表报告称,创科(00669)为该行亚太区家居用品行业的首选股,近期股价调整后,正提供买入机会,予其“跑赢大市”评级及目标价66港元,创科现价相当预测明年市盈率15.4倍、动态市盈率1.1倍,对比国际同业各16.4倍及1.7倍。

报告指出,创科管理层指为应付未来五年需求,除了在美国、欧洲及越南新厂房外,正物色其他地区设立新厂房,如缅甸或台湾地区,而旗下中国内地产能目标占比,于未来三年会由原来72%降至50%,并指出公司将会持续进行产能地区多元化策略。

公司管理层表示,通过产能地区多元化策略冀能转嫁成本,包括向供应商转嫁成本、提升生产规模及效应、以及上调产品价格,但目前取态是不倾向对目前产品加价转嫁成本,而是推出新产品提升收入贡献。

jacky

jacky相关文章

港股早讯丨国泰航空发布上半年业绩,瑞银维持创科实业“买入”评级

港股早讯丨泡泡玛特预计上半年收入同比增长不低于55%,瑞银予创科实业“买入”评级

創科實業(00669)早盤跌超5% 小摩此前下調公司旗下品牌Milwaukee銷售增長預測

創科實業(00669)漲超5%領漲家電股 機構看好今年家電消費改善 海外業務有望迎拐點

創科實業(00669)升6% 機構指公司專業工具需求仍具韌性 24年業績料現周期性反彈

創科實業(00669)跌5% 最大客戶本財季銷售年內最弱 大摩下調公司盈利預測及目標價

創科實業(00669)升5% 機構指公司22年收入料符合預期 Milwaukee表現繼續成為亮點

大摩:上调创科实业(00669)目标价至110港元 评级为增持

野村:创科实业(00669)目标价上调至112港元 重申买入评级

中信里昂:创科实业(00669)目标价升至105港元 维持买入评级

花旗:上调创科实业(00669)目标价至90港元 维持买入评级

瑞银:创科实业(00669)目标价上调至91港元 维持买入评级

里昂:重申创科实业(00669)买入评级 下调目标价至70港元

中信建投证券:创科实业(00669)电动工具驱动明显, 毛利率连续多年提升 ,维持“增持”评级

野村:维持创科实业(00669)买入评级 目标价75港元

大和:重申创科实业(00699)买入评级 上调目标价至80港元

小摩:维持创科实业(00669)增持评级 上调目标价至78港元

花旗:创科实业(00669)为中型工业股首选 维持“买入”评级

美银美林:创科实业(00669)目标价67.3港元 重申中性评级

2020年博客精选出最佳3只港股