光大证券:北控城市资源(03718)市占率持续提升,平台化扩展突破,首予“买入”评级

本文源自微信公众号“EBS环保公用研究”。

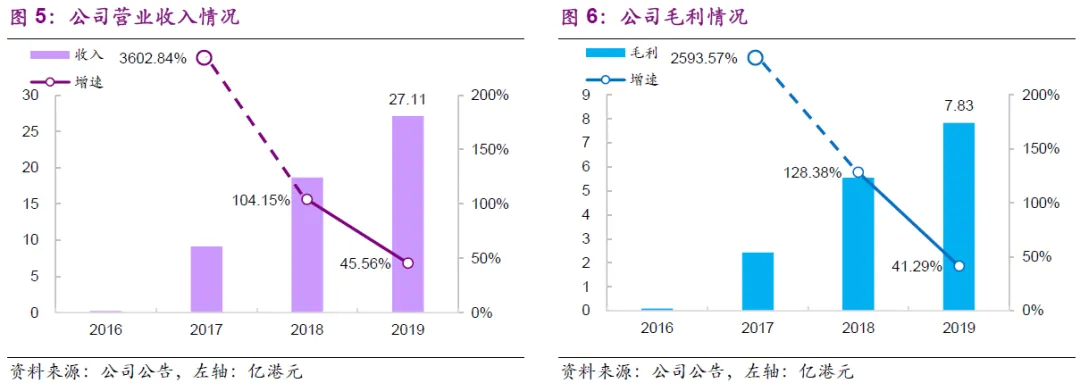

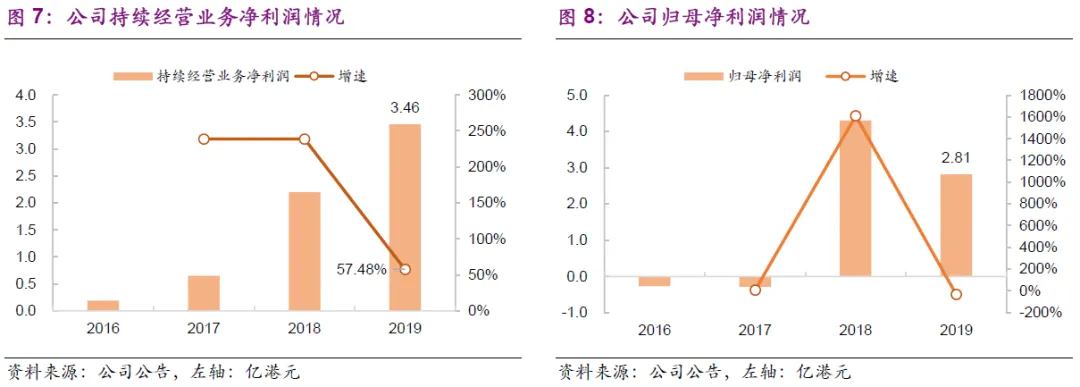

环卫+危废业务两翼齐飞,业绩增长确定性高。北控城市资源(03718)始于2013年,在北控水务集团的大力支持(业务、经验、关系)和自身市场持续开拓的推动下,目前已基本形成环卫+危废两翼齐飞的发展格局。公司2019年实现营业收入27.11亿港元,同比增长45.56%;实现持续经营业务净利润3.46亿港元,同比增长57.48%;2019年末在手环卫年化合同额近23亿元,2020年至今新签年化订单额6.91亿元,叠加危废项目的稳步落地贡献收入,公司业绩增长确定性较高。

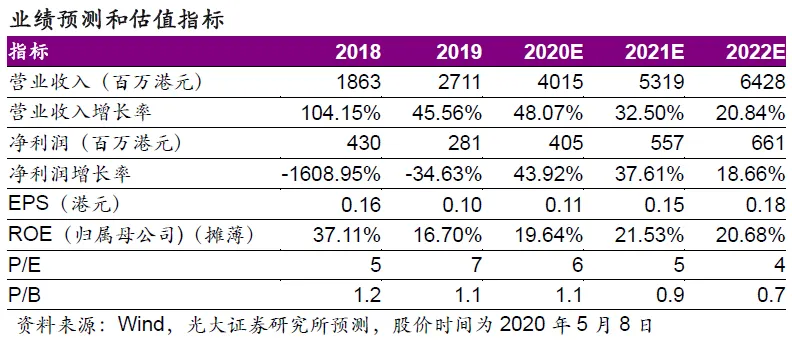

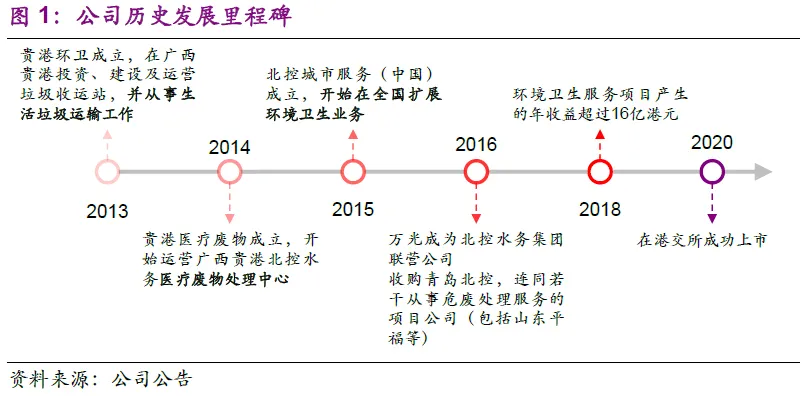

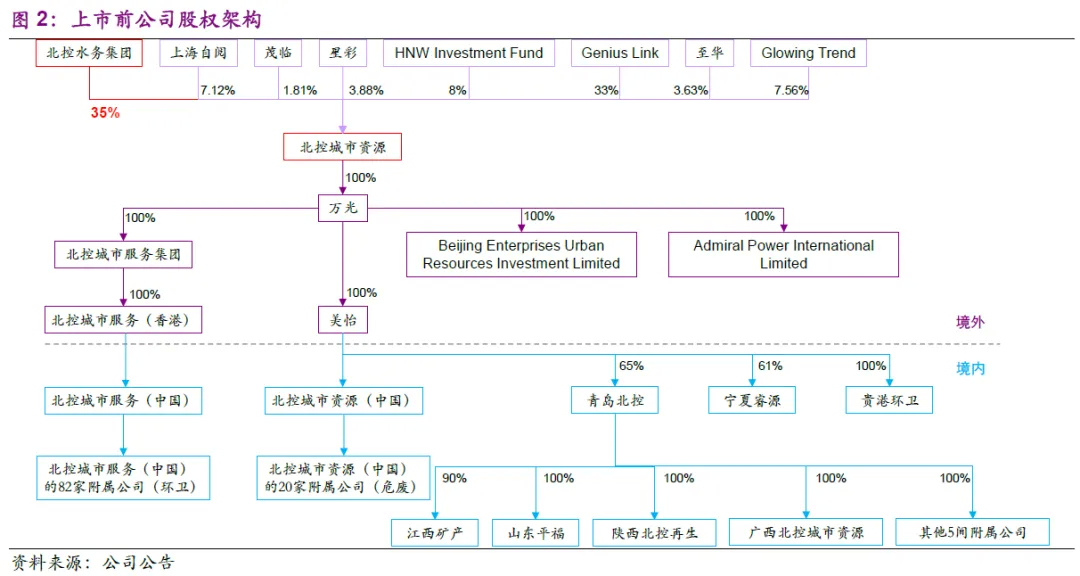

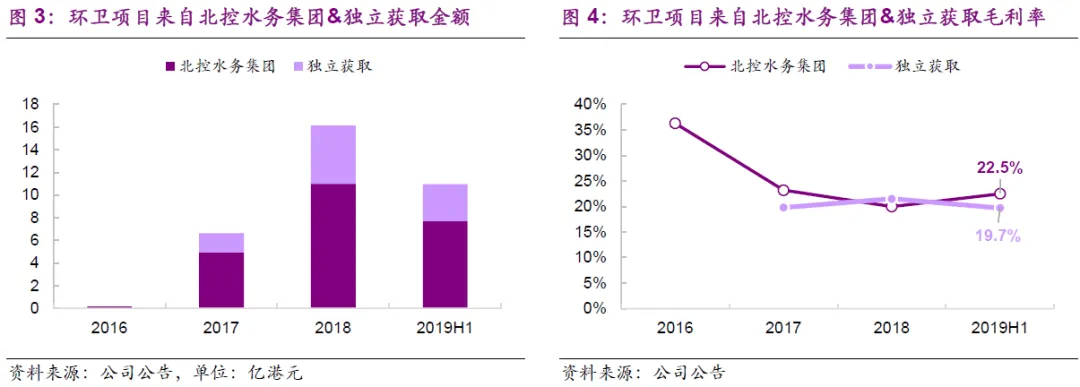

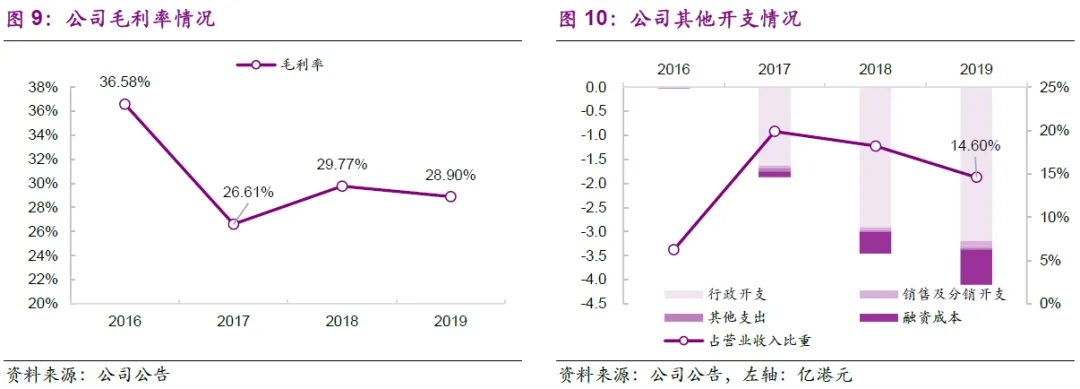

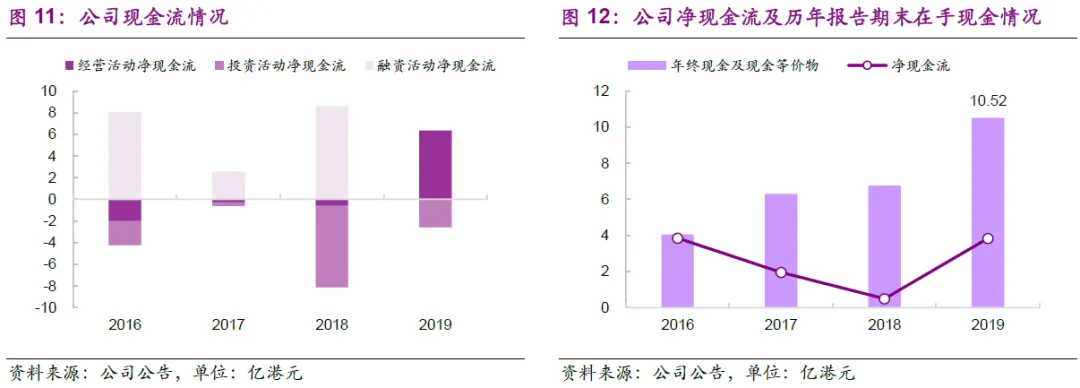

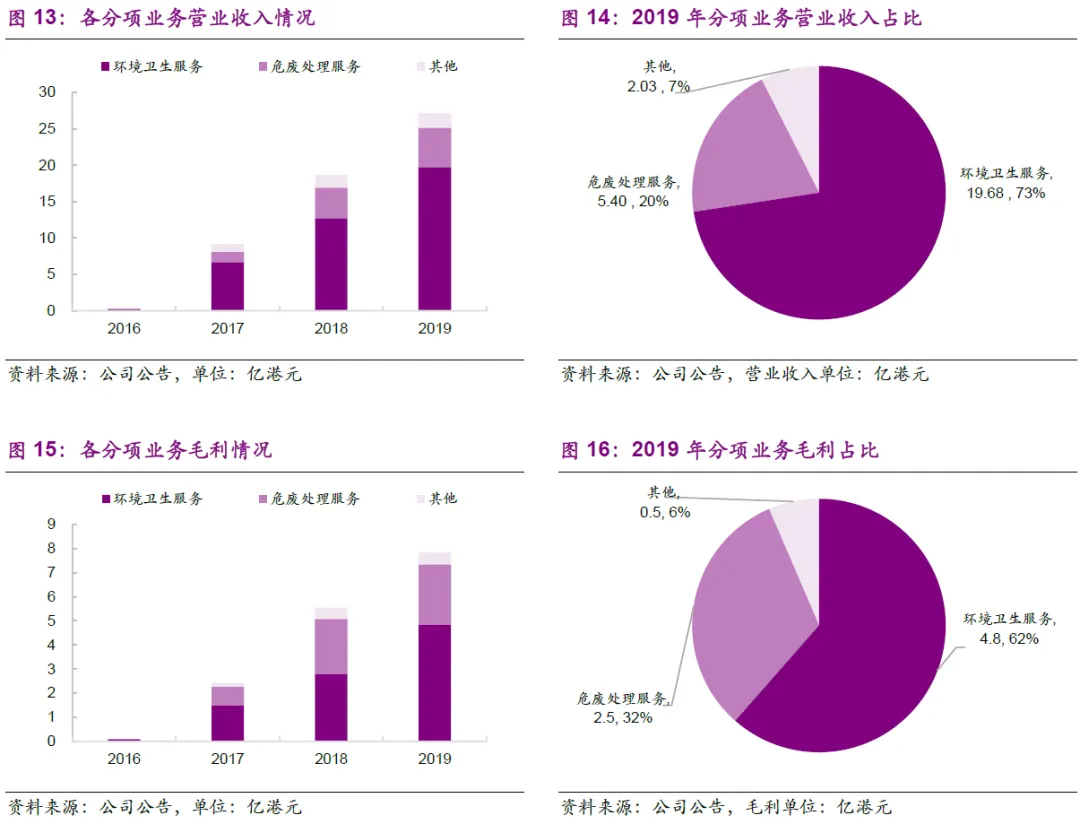

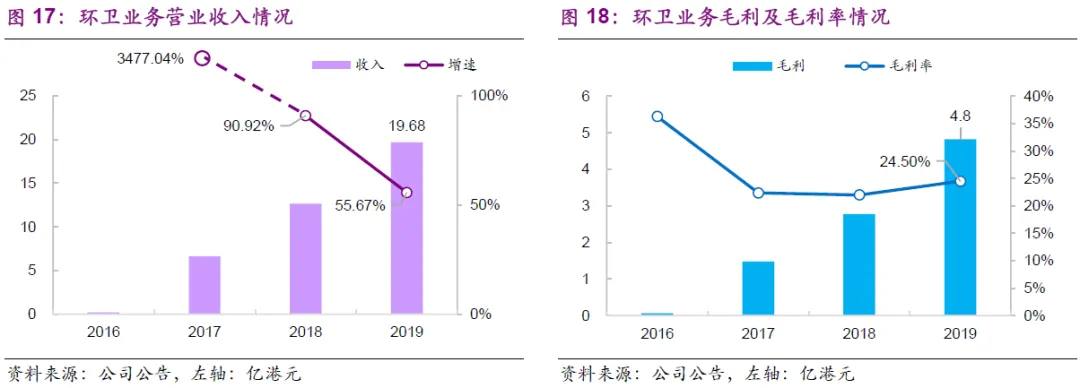

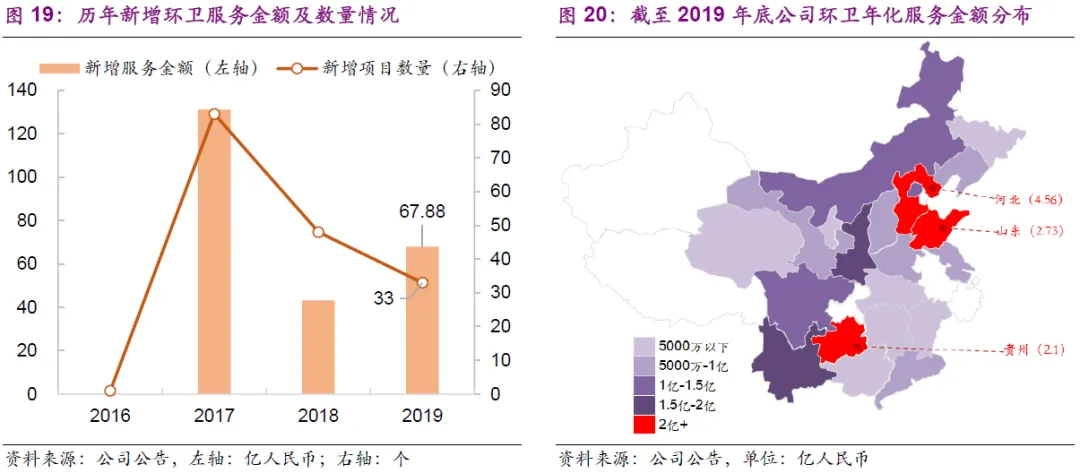

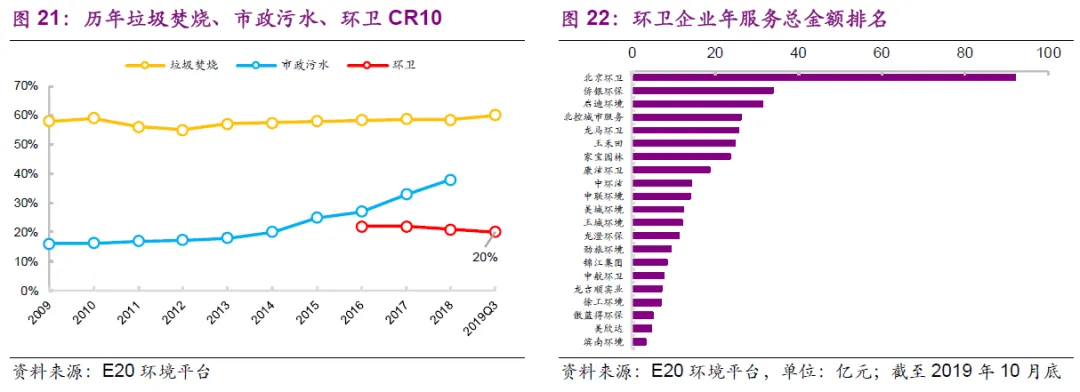

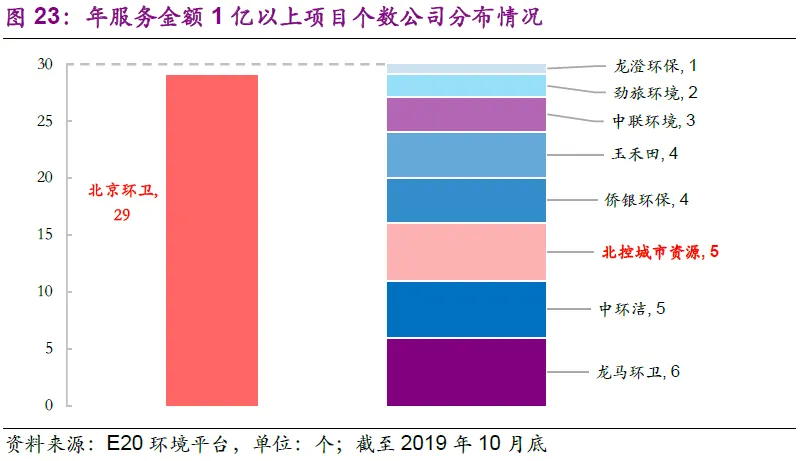

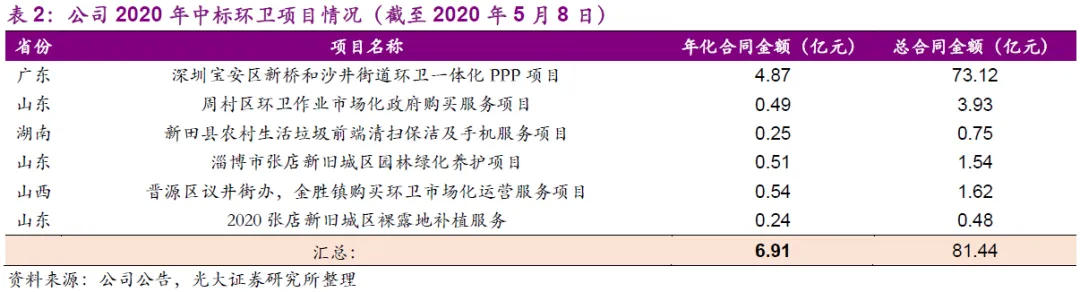

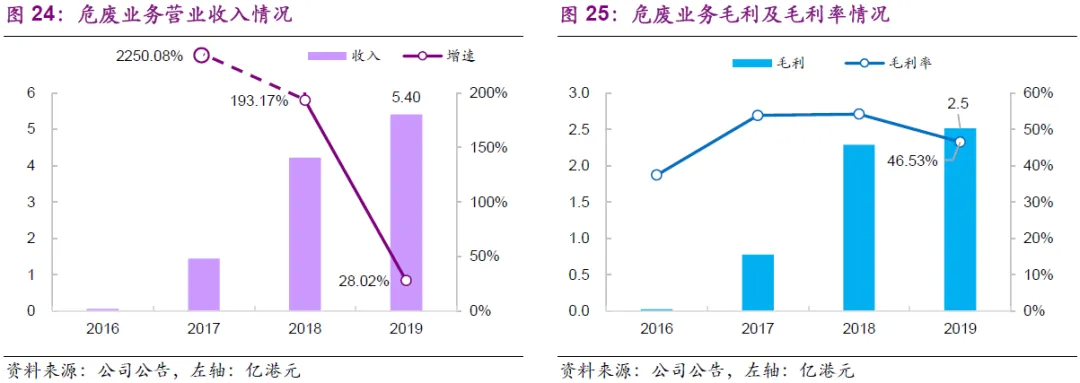

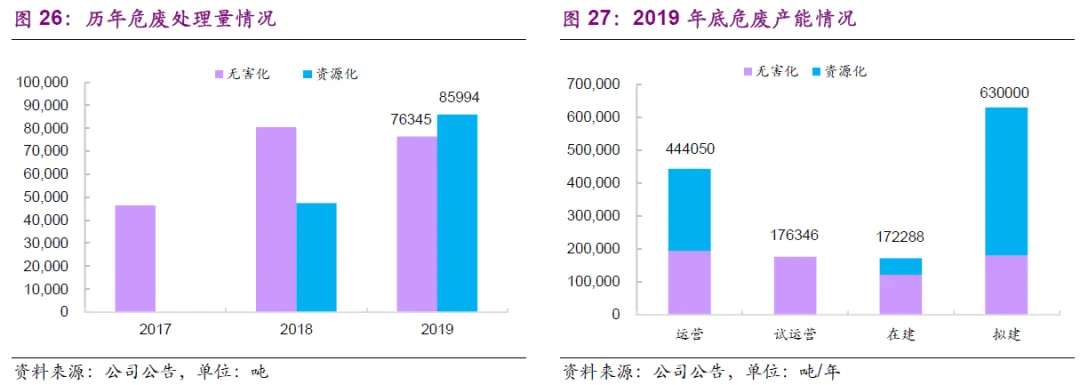

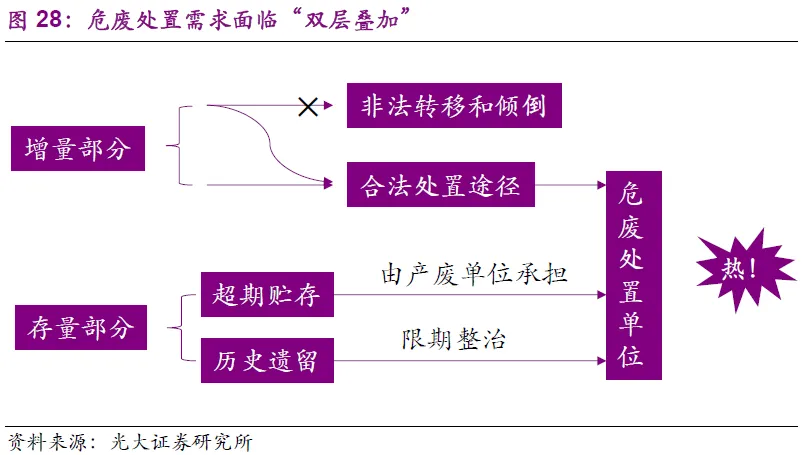

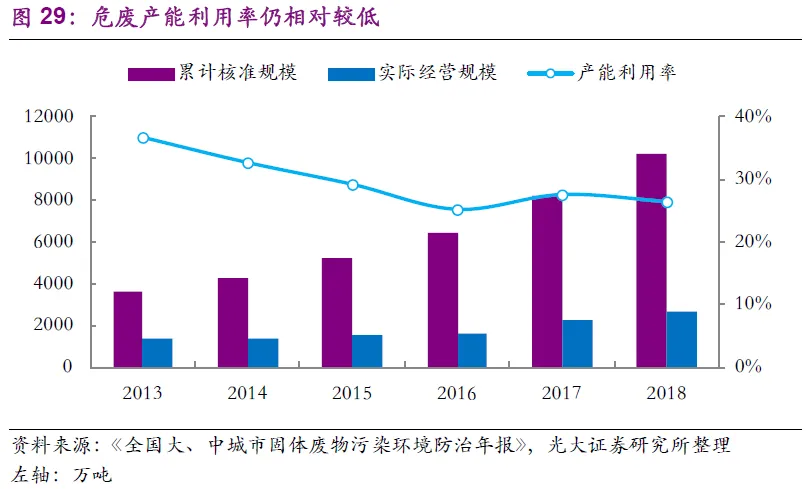

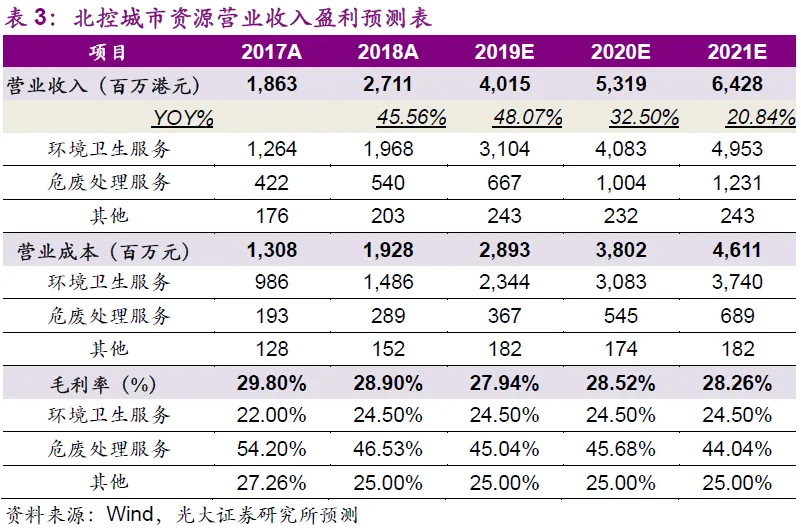

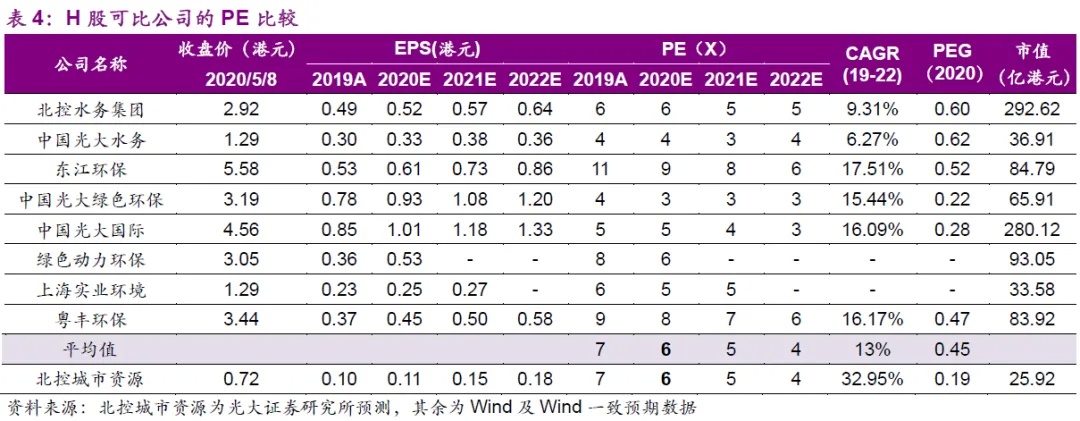

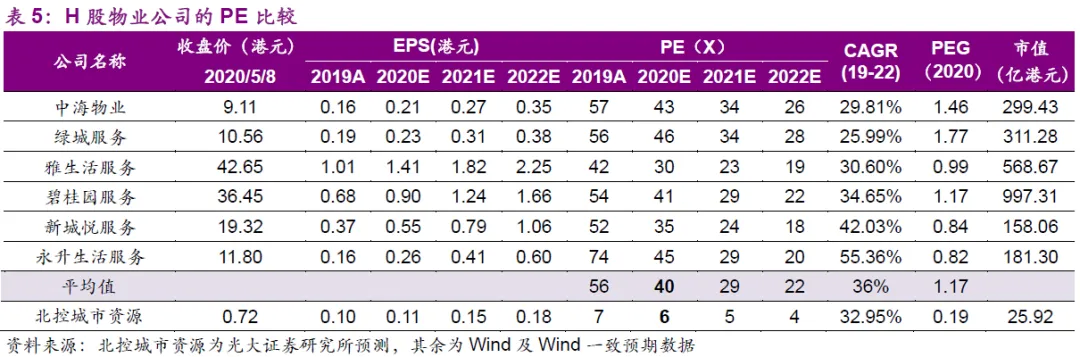

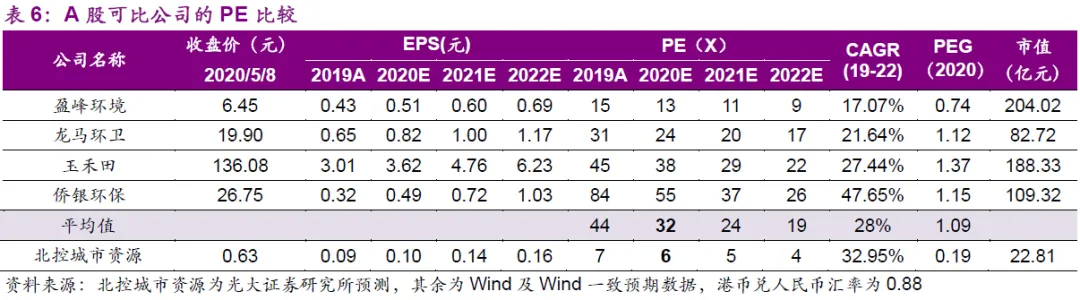

城市管理与无废城市渐起,公司有望通过平台化拓展实现突破。无论是城市管理还是无废城市,目前已有平台化发展萌芽,同时在数字经济的加持下,这个趋势将越来越快。而城市管理与无废城市也可通过“垃圾分类、环卫”进行融合,行业空间、格局均会发生重要变化。在这个过程中,公司一方面拥有城市管理全方位能力,且其自身环卫业务中已包含垃圾分类业务;另一方面公司在危废业务的规划(未来实现一省一厂)和持续扩张也将有利于公司未来实现平台化运作,未来发展值得期待。 首次覆盖,给予“买入”评级。(1)公司环卫业务高速发展,2020Q1新签年化订单额6.91亿元,有较大概率完成全年10~12亿元目标,可有效保障后续业绩高增长;危废业务在建项目稳步推进,落地后将为公司贡献稳定业绩及现金流;(2)公司作为H股稀缺环卫标的,估值相较A股环卫公司来说显著低估(A股环卫公司20年平均PE约30倍,公司20年PE仅6倍);(3)公共卫生事件后城市管理精细化、市场化趋势提速,空间打开且物业与环卫有融合趋势,H股龙头物业公司20年PE约40倍,公司估值有进一步提升空间。预计公司20-22年归母净利润分别为4.05/5.57/6.61亿港元,对应20-22年EPS分别为0.11/0.15/0.18港元。综合考虑公司业绩成长性、估值显著被低估、以及未来估值仍有提升空间等三方面因素,首次覆盖给予“买入”评级。 风险提示:环卫市场竞争加剧致使新签订单及盈利能力不及预期;危废项目投产及处理价格不及预期;收并购带来的商誉风险等。 环卫+危废两翼齐飞,业绩增长确定性高 1.1母公司支持+自身业务突破带动公司高速发展 北控城市资源集团有限公司(以下简称“北控城市资源”)始于2013年,彼时北控水务(广西)成立贵港环卫并在广西贵港市进行垃圾收运站的投资、建设和运营,开启了北控水务集团环卫业务的突破;2014年,北控水务(广西)成立并运营广西贵港北控水务医疗废物处理中心,在环卫业务的基础上扩展至危废领域;在此基础上,北控城市服务(中国)于2015年7月正式成立,并在全国范围内拓展环卫业务;2016年,公司通过收购危废公司进一步拓展危废业务。截至2019年6月30日,公司共拥有84家环卫附属公司、29家危废附属公司、以及3家废弃电器及电子产品拆解处理附属公司,已基本形成了环卫+危废两翼齐飞的发展格局。 北控水务集团的支持是公司发展的重要助力,而自身管理水平的进步和环卫市场的持续开拓则是发展的核心源泉。公司早期的发展离不开母公司北控水务集团的大力支持,公司运营的环卫项目中超过一半均来自母公司,2016-19H1项目数量分别为1/40/52/54个(收入为0.19/4.96/11/7.7亿港元),盈利能力也维持在较高水平(17-19H1来自母公司项目毛利率维持在20%以上)。而公司自身对环卫业务的发掘和开拓亦在持续突破,从16年的0项目到2019H1独立获取58个项目,收入也提升至3.25亿港元,在集团支持力度稳步提升的同时,独立获取业务的收入占比也提升至30%,推动公司业绩保持高速发展。 北控水务集团给公司提供的不只是项目的支持,更多是参与环保项目运营的经验和良好的政企关系。公司自2015年正式成立并开始在全国范围内拓展业务,2016年至今已荣获多项环卫行业荣誉,其依靠的正是北控水务数十年来参与环保项目管理运营的丰富经验,和与地方政府良好而密切的合作关系,这也进一步给公司环卫业务的拓展带来了良好的基础条件。 1.2 19年业绩高增长,现金流显著改善 公司2019年实现营业收入27.11亿港元,同比增长45.56%,实现毛利7.83亿港元,同比增长41.29%;持续经营业务净利润达3.46亿港元,同比增长57.48%;由于2019年公司出售重庆滨南51%股权,全年归母净利润同比有所下滑,减少25.41%至2.81亿港元。 公司持续经营业务净利润增速高于营业收入增速,主要系收入占比达70%的环卫服务的毛利率显著提升(从2018年的22%提升至2019年的24.5%),叠加公司高效的经营管理使得行政开支占比同比减少3.85个pct至11.8%,两者共同作用使得公司持续经营业务净利润显著增长。 毛利率方面,虽然环卫业务毛利率有所上升,但由于无害化业务方面的甘河工业园项目许可证过期、以及资源化业务方面的甲醇市场价格下跌因素影响,公司危废业务毛利率同比下滑7.67个pct至46.53%,使得公司整体毛利率小幅下滑0.87个pct至28.90%。 现金流方面,公司2019年实现经营活动净现金流6.35亿港元,2018年为负主要系电子拆解业务亏损所致;2018年6月份出售甘肃华一(电子拆解业务公司)后公司经营活动现金流转负为正;公司2019年末应收账款及票据7.8亿港元;2019年底公司在手现金10.52亿港元,加上20年上市募集的6亿港元,在手现金约16亿港元,可较好地覆盖公司2020年12亿港元的CAPEX计划。 分业务来看,公司两项核心主业环卫和危废处置在2019年均实现了快速增长,环卫业务实现营业收入19.68亿港元,同比增长55.67%,实现毛利4.8亿港元,同比增长73.36%;危废业务实现营业收入5.40亿港元,同比增长28.02%;实现毛利2.5亿港元,同比增长9.90%(毛利增速低于营业收入增速系毛利率降低所致,前文已有解释)。收入占比结构方面,环卫业务仍是公司的核心收入来源,2019年收入和毛利占比分别为73%和62%;危废业务收入和毛利占比分别为20%和32%,毛利占比高于收入占比系危废业务毛利率更高所致(危废46.53% vs 环卫 24.50%)。 环卫:在手年化订单23亿,20年持续突破 2.1 运营稳健,拿单高效,业绩增长的坚实基础 环卫业务是公司的立足之本。自公司2015年成立以来,环卫业务在北控水务集团的支持和自身不断的市场开拓下实现了跨越式增长,营业收入从2016年的0.19亿港元增长至2019年的19.68亿港元,16-19年CAGR达474%;优秀的项目管控能力亦使得公司毛利率稳步提升,从2017年的22.37%提升至2019年的24.50%(2016年公司仅有一个环卫项目运营,不具有统计意义)。我们认为毛利率的提升主要有三方面原因:一是规模化效应带来的单位成本下降(运营项目总体规模增加,单一项目体量扩大),二是公司优秀的运营和成本管控能力,三是智慧环卫为运营效率带来的显著提升。 优秀的运营能力也保证了公司可以持续获取新的项目。公司2019年新增项目数量33个,总合同金额达67.88亿元;2019年底,公司在手运营环卫项目97个(新增33个,往年累计106个,19年到期退出+转让42个),年化服务金额近23亿元,分布在河北、山东、贵州等21个省市;其中,河北、山东、贵州的年化服务金额超2亿元。而随着公司在2020年初成功中标深圳宝安区年化4.9亿元的PPP项目,广东的年化金额将达5.56亿元,超过河北成为公司最为重要的环卫运营区域。 2.2 行业群雄割据,三大优势有望推动公司市占率进一步提升 群雄逐鹿,国资在大项目获取上更具优势 从进军环卫市场的企业特征来看,主要分为四方势力,即环卫服务起家逐渐成长的专业环卫企业、向下游环卫服务延伸的环卫设备商、向上游拓展的垃圾处理/水处理企业和有政府背景的地方国资环卫企业。 根据E20平台的统计,截至2019年前三季度环卫市场仍呈现群雄逐鹿的局面,市场化集中度(CR10)相较其他运营类项目(市政污水、垃圾焚烧)仍处于低位(20%左右);从具体公司情况来看,四方势力各有千秋,北京环卫集团/北控城市资源(地方国资)、侨银环保(专业环卫)、启迪环境(下游公司)、龙马环卫(环卫设备)位列前五。 而国资企业在获取大规模项目上更具优势。根据E20环境平台的统计,年服务金额在1亿元以上的项目基本被国资企业所垄断(北京环卫29个,北控城市服务5个,共34个),远超其他企业(其他企业总和为25个)。我们认为原因主要有以下两点:一是国资和大中城市的政府关系较好,政府在大规模项目上也更愿意选择国资企业;二是该类项目多为PPP模式运作,国资在资金实力上具有显著优势。 三大优势助力公司市占率持续提升 放眼未来,什么是环卫企业未来的核心竞争力?(1)成本控制能力。运营成本(尤其是人力成本)上升是环卫企业遇到的核心问题,而机械化和智慧化是控制运营成本的最有效手段,加速推进上述两方面工作落地、并有效实现成本控制的公司在未来项目竞标和利润获取方面将更具有竞争力。(2)一体化布局进度。一体化的推进不仅是环卫行业,也是固废行业未来的发展趋势,无论是横向的服务范围拓展,还是纵向的产业链拓展,率先实现业务范围和产业链扩张的公司不仅可以在多领域融合的背景下获得先发优势,也将实现产业链利润的最大化获取。(3)政府关系。与地方政府保持良好关系不仅有利于项目的获取,也在费用支付和调价方面有一定优势,更是利于在未来城市精细化管理全面铺开之时占据领先位置,获得先发优势。 公司在上述方面均具有较强的能力。(1)成本控制方面,公司毛利率维持在20%以上,2019年同比增加2.5个pct至24.5%,体现出公司优秀的运营水平和成本控制能力。(2)一体化布局进度方面,公司不仅在全国范围实现了业务的覆盖,其项目亦已经涉及绿化、物业管理、市政管养、河道维护等城市管理服务的全方面内容,这也为公司未来参与城市精细化管理项目的招投标打下坚实基础。(3)政府关系方面,北控水务集团作为我国环保行业的龙头企业,和全国各地方政府均有非常紧密的合作关系,而公司也已成功将其业务范畴扩展至全国21个省市;公司未来环卫项目的重点方向在珠三角、粤港澳大湾区、长三角、京津冀等核心区域,同时各个省会、中心城市亦是公司布局的关键,上述地区一般将以大体量、长周期的PPP项目为主,也较好地契合了公司未来环卫项目拿单的方向。 2020年公司已先拔头筹。截至2020年5月,公司已先后中标深圳宝安、山东周村、湖南新田县、山东张店(园林绿化)、山西晋源区、山东张店(裸露地补植)等6个项目,年化合同已达6.91亿元;公司2020年的目标新签年化合同额为10~12亿元,5月6日深圳市宝安区新安、福永和福海街道环卫一体化PPP项目发布(资格预审)结果公告,公司成功入围(一共24家),竞争虽然较为激烈,但公司拥有之前中标深圳市宝安区新沙和沙井街道环卫一体化PPP项目的优势;如成功斩获本项目(年化合同额5.6亿元),公司今年新签年化合同额将达12.51亿元,不仅超过去年全年中标年化合同额(7.66亿元),亦将提前半年实现年度目标,为公司2021年的业绩增长打下坚实的基础。 危废:20年4项目投产,贡献稳健业绩增量 3.1 未来将以高速公路和垃圾焚烧业务双轮驱动 危废业务同样是公司营业收入的重要组成部分。2019年公司危废业务实现营业收入5.4亿港元,同比增长28.02%,16-19年CAGR达445%;实现毛利2.5亿港元,同比增长9.90%,毛利增速低于营业收入增速系毛利率下滑所致(前文已有所解释,无害化业务方面的甘河工业园项目许可证过期、以及资源化业务方面的甲醇市场价格下跌共同影响毛利率)。 公司自2015年成立以来,每年均有新危废项目投产,危废处理量呈稳步上升态势;2019年公司无害化业务处理危废7.63万吨,同比-5%,平均销售价格3743港元/吨,同比+19.9%,主要系单价较低的甘河工业区项目许可证到期,在2019年无处理量所致;公司资源化业务处理危废8.6万吨,同比+80.9%,平均销售价格2963港元/吨,同比-17.6%,主要系下游的甲醇价格下跌所致。截至2019年底,公司共运营危废处置产能44万吨/年(无害化19、资源化25)、试运营产能17.6万吨(全部为无害化)、在建产能17.2万吨(无害化12.2、资源化5);试运营产能在2020年正式投入生产将保障公司2020年危废收入的增长,而部分在建项目计划在2020年底投产将为2021年危废收入的增长打下基础。 3.2 行业供需错配仍存,公共卫生事件影响不改长期向好趋势 需求端:当前危废处置需求“双层叠加”——历史存量+当期增量。一方面,在制度完善和严督察背景下,每年新增危废中瞒报、漏报行为减少,非法转移和倾倒途径被切断,大量危废寻找合法处置途径。另一方面,在环保督察中大量危废贮存被发现,短期内面临行政压力,处置需求十分迫切。存量和增量叠加,危废处置需求显著提升,在危废产能供给增加速度不足的情况下,市场热度持续提升。 供给端:水泥窑协同处置虽好,但仍有其局限性。水泥窑协同处置有着建设成本低、周期短、产能释放快等优点,是危废供不应求时快速提升危废处置产能的最有效补充手段,但是其仍有可处理品类有局限性、受制于水泥生产致使运营效率受限等问题,因此水泥窑协同处置是危废处置产能的有效补充,但要完全代替常规资源化/无害化处置手段并不现实。 此外,《全国大、中城市固体废物污染环境防治年报2019》数据显示,我国危废的产能利用率仍相对较低。2018年我国核准的收集和利用处置能力已达10212万吨/年,但实际的收集和利用处置量仅为2697万吨,产能利用率仅为26.4%。实际利用处置中,资源化利用的占比从13年起维持在70%左右,无害化的产能和实际处置产量仍需进一步提升。 “响水事件”有望持续推动“量价齐升”逻辑延续。根据新华社消息,2019年3月21日14时48分许,江苏盐城市响水县陈家港镇天嘉宜化工有限公司化学储罐发生爆炸事故,并波及周边16家企业。经全力处置,现场明火已被扑灭。该事件的持续发酵或将推动未来该地区、甚至国家层面对工业固、危废监管力度的强化,进而维持并推动危废处置“量价齐升”的逻辑,公司作为危废行业龙头将乘危废行业高景气之风加速扩张。 盈利预测 4.1 关键假设及盈利预测 公司的营业收入分为三部分,环卫、危废及其他(其他业务为公司运营的三个废弃电器和电子产品回收拆解厂)。 环卫业务关键假设: 1. 根据公司业绩发布会披露,公司2020年计划新增年化合同额10~12亿元,假设公司20年新增年化合同额11亿元,21-22年各新增年化合同额10亿元; 2. 根据公司披露的在手环卫项目情况,假设20-22年到期的环卫项目均不续签,每年新签项目中均有10%的项目为一年期项目; 3. 假设当年新增项目和到期退出项目在当年收入确认的比例为50%; 4. 审慎起见,假设20-22年环卫业务毛利率维持在24.5%。 危废业务关键假设: 1. 审慎起见,假设公司存量项目产能利用率维持2019年水平; 2. 根据公司披露信息,假设公司试运营的宜昌、新疆水泥窑项目均于2020年开始确认收入; 3. 假设公司在建的仙居项目于2020年三季度投产,寿光二期、平福二期、自贡医废均于2020年四季度投产,自贡危废于2021年三季度投产; 4. 假设无害化和资源化的处置单价均与2019年持平。 其他业务关键假设: 1. 根据公司计划,公司在未来将不会新增电器电子回收拆解产能,假设在手的三个项目在未来均正常运营且发牌有效期到期后会持续续签; 2. 假设各项目的产能利用率保持稳定,但发牌有效期年份的产能利用率会有所波动; 3. 假设回收拆解单价与2019年持平。 4.2 盈利预测 根据上述假设,我们预计公司20-22年营业收入分别为40.15/53.19/64.28亿港元,归母净利润分别为4.05/5.57/6.61亿港元,对应20-22年EPS分别为0.11/0.15/0.18港元。 估值与股价催化剂 5.1 估值 公司于2020年初上市,故没有历史估值可比,我们采用相对估值法。考虑到公司是从事环卫及危废等环保相关业务,我们选取国内同类可比上市公司,H股的北控水务集团、中国光大水务、东江环保、中国光大绿色环保、中国光大国际、绿色动力环保、上海实业环境、粤丰环保(由于H股无纯正环卫标的,故我们选取H股环保类上市公司作为比较),以及A股的盈峰环境、龙马环卫、玉禾田、侨银环保。 与H股可比公司相比,由于公司的成长性远好于H股其他上市公司(CAGR 32.95% vs 可比公司平均的13%)且近年来维持高速增长态势,我们认为通过PEG估值法更能合理评估公司估值水平;可比公司平均PEG(2020)为0.45,公司PEG仅为0.19,存在一定程度的低估。 与A股可比公司相比,北控城市资源2020年PE亦显著低于可比公司的2020年平均PE(6 vs 32);虽然有不同交易所天然的包括流动性差异等因素导致的估值差异,审慎起见考虑港股相较A股50%的折价水平(即6 vs 16),公司估值亦显著被低估。 而长期来看,随着公共卫生事件后城市管理精细化、市场化趋势提速,更多如绿化、河道养护、物业管理、市政管养等增量业务空间打开,并且物业与环卫有融合趋势,H股龙头物业公司20年PE约40倍,公司估值有进一步提升空间。 5.2 股价驱动因素 1. 公司环卫新签订单超预期:2020Q1公司展现出持续较强的拿单能力,后三季度如果公司能维持一季度的高拿单态势,全年订单量有望超预期,进而带动业绩超预期增长。 2. 公司危废项目投产及产能利用率超预期:受公共卫生事件影响,公司上半年危废业务承压;下半年若能加大建设力度和收料力度,危废项目收入亦有望超预期增长。 首次覆盖,给予“买入”评级 (1)公司环卫业务高速发展,2020Q1新签年化订单额6.91亿元,有较大概率完成全年10~12亿元目标,可有效保障后续业绩高增长;危废业务在建项目稳步推进,落地后将为公司贡献稳定业绩及现金流;(2)公司作为H股稀缺环卫标的,估值相较A股环卫公司来说显著低估(A股环卫公司20年平均PE约30倍,公司20年PE仅6倍);(3)公共卫生事件后城市管理精细化、市场化趋势提速,空间打开且物业与环卫有融合趋势,H股龙头物业公司20年PE约40倍,公司估值有进一步提升空间。预计公司20-22年归母净利润分别为4.05/5.57/6.61亿港元,对应20-22年EPS分别为0.11/0.15/0.18港元。综合考虑公司业绩成长性、估值显著被低估、以及未来估值仍有提升空间等三方面因素,首次覆盖给予“买入”评级。 风险分析 1. 市场竞争风险:环卫市场竞争日趋激烈,叠加物管公司切入城市管理服务市场,公司新签订单在未来存在不确定性,且盈利能力可能承压。 2. 危废业务风险:公司危废业务投产不及预期将影响处理量,处理价格未来存在不确定性。 3. 商誉风险:截至2019年底,公司商誉为2.80亿港元,未来存在因被收购公司经营不及预期而商誉减值的可能。

jacky

jacky