加布里埃莱:这3只美股,投资者应缓慢建立头寸

03月17日 今日美股网讯

市场的抛售使一些稳定的股票开始出售,而四面楚歌的金融业则是如此。年初至今,BKX下跌了43%,而标准普尔500指数下跌了24%。

直到最近,奥本海默的多米尼克·加布里埃勒一直建议投资者“摆脱困境”。

加布里埃莱写道:“金融是周期性的,最近的抛售向我们表明,正如我们预期的那样,投资者仍会以这种方式看待它们,并将在经济担忧之前恐慌出售它们,因为它们是上次衰退的重要部分。”。但是,“我们认为这个市场提供了一个难得的机会,可以以折扣价购买自己喜欢的。冠状病毒会影响经济,但是我们认为这种影响是暂时的,投资者应该关注从现在起12至18个月的价格屏住呼吸购买”,分析师补充说。

加布里埃莱(Gabriele)选出了他在金融领域最喜欢的三只股票,他认为这些股票最有可能超越市场。我们使用TipRanks数据更好地了解了其他华尔街分析师对加布里埃莱的认可的看法,结果令人感兴趣。碰巧的是,华尔街与Oppenheimer分析师保持一致,因为这3个人的评级均为“买入”,并可能上涨30%或更多。

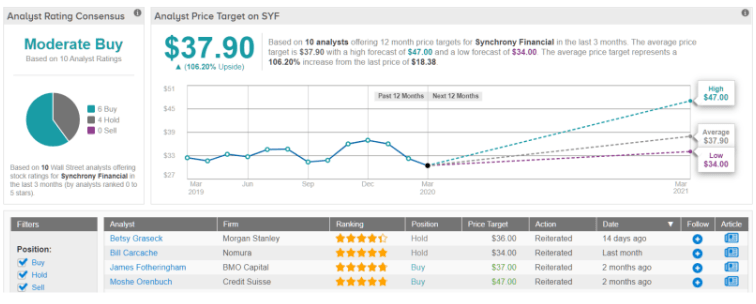

同步财务(SYF.US)

让我们从美国最大的自有品牌信用卡供应商SynchronyFinancial开始。该公司提供一系列的信用服务,包括自有品牌信用卡,中小型企业信用产品和分期贷款。同步财务的客户包括亚马逊,国泰航空和OneTravel等品牌。

像大多数行业一样,担心消费者因爆发而花更少的钱,意味着这家位于康涅狄格州的公司自爆发以来就受到了打击。迄今为止,SYF的股价已损失了一半。刚从52周低点反弹后,Gabriele建议在Synchrony中建立头寸。

Gabriele之所以喜欢Synchrony的原因之一是因为他们20%的收入都用于房屋装修,而进一步降低房价可能会导致该地区增加支出。“我们曾说过过去两年利率可能会降至0%,但许多人对此表示反对,但我们认为,如果在失业情况恶化之前降息125个基点,那枪就没多少枪声了。”,分析师说。在美联储刚刚宣布将基准利率降至零的情况下,事实证明加布里埃莱真是令人震惊。

此外,尽管与沃尔玛(Walmart)失去了合同,但SYF仍在建立牢固的新关系。在19年第4季度,该公司宣布与Verizon建立合作关系,这将使Synchrony成为联合品牌Verizon信用卡的独家发行人。除Verizon外,SYF还将监督2H20推出的PayPal/Venmo产品。Gabriele说,合作伙伴关系公告“使我们对SYF的市场战略充满信心。”

这位分析师进一步补充说:“即使SYF看到对ROA的压力,我们认为,随着合作伙伴关系的增长和前期投资的减少,SYF将通过适度的效率提升和增长来收回其部分ROA。我们认为SYF不会“落后于技术”。这项投资是为了建立伙伴关系平台/团队。最终,我们认为SYF的特许经营权只会有所改善,而且随着投资者关注2021财年,SYF的基本轨迹可能会回到正轨。”

Gabriele维持SYF的跑赢大盘评级以及37美元的目标价格。这表达了分析师对Synchrony在来年飙升96%的能力的信心。

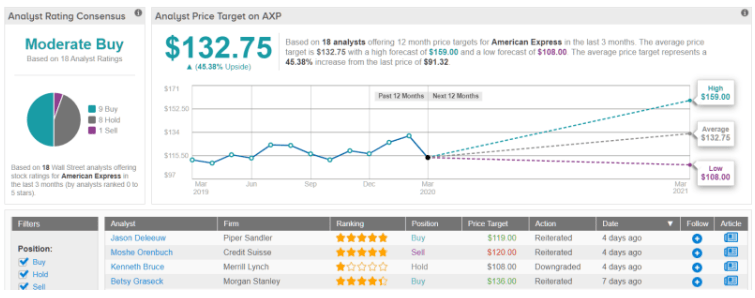

美国运通(AXP.US)

接下来是一家金融服务巨头,跨国美国运通公司,是家喻户晓的公司,但这并不能使其免受市场低迷的影响。与其他行业一样,美国运通的日子也不算好,其股价今年迄今为止下跌了28%。

美国运通依赖旅行,并且由于旅行业是受冠状病毒影响最严重的行业之一,因此该公司受到了沉重打击。但是,加布里埃勒认为,尽管人们可能不常旅行或度假,但他们仍有可能将钱花在其他地方。此外,分析师指出,美国运通也是从降息中受益的财务名称。分析师解释说:“石油价格大幅下跌,而美国运通则以消费者的支出/信贷为重点,因此降低石油价格应该有助于降低损失率。”

还应该注意的是,美国运通通常会迎合更多的富裕客户。当前公共卫生危机的短期影响不太可能对这种特殊类型的客户产生持久影响。

Gabriele补充说:“美国运通通过更高的价值主张、更高的年费、支出、贷款来挖掘其现有客户的成功,是一种长期文化的结果,这种文化长期投资于业务,尤其是在有利的收入环境中。鉴于更新产品的兴起和逆风以及引入许多新的公司卡和消费卡,2020财年卡的费用增长将可能继续保持较高水平。由于贷款仍占总收入的20%,我们认为投资者将为公司资产负债表密集型模型带来更多价值,从而带来更高的市盈率。”

结果,Gabriele重申了对AXP优于大市的评级,并将目标价格维持在159美元,可能的上涨势头为82%。

总体而言,TipRanks对18位分析师的评级分析显示,多头和反对者对AXP持犹豫不决的态度:9位表示买入,8位表示持仓,只有一个建议卖出。重要的是,该公司12个月的平均目标价格为132.75美元,较该股目前的交易价格具有近45%的上涨空间。

安可资本集团(ECPG.US)

加布里埃莱在金融领域的第三大选择是安可资本集团。该公司是美国收入最大的公开交易债务购买者,在15个国家和地区拥有业务和投资。Encore的子公司从大型银行,信用合作社,商业零售商和电信公司购买消费应收款组合。

鉴于其市值达11亿美元,Encore名气远远小于名单上的前两个名字。这家位于圣地亚哥的公司,在今年的市场表现方面也不同于其他公司。尽管动荡不安,但迄今为止,Encore仅下跌了1%。

值得庆幸的是,该公司在最近一个季度中均创下了业绩最佳和最低业绩。每股收益1.56美元,超出预期0.11美元,收入3.479亿美元,实现了13万美元的小幅增长。对于2019年全年,Encore在全球的部署规模为10亿美元,其中美国的部署额创纪录地达到6.82亿美元

Gabriele认为“投资者应在Encore中慢慢建立头寸。”他争辩说:“ECPG继续在其基础业务中执行削减成本和提高利润率的战略。美国最近的葡萄酒以更好的价格和呼叫中心/数字的渠道组合,使ECPG可以发布更好的费用来收取费用。该公司不像在欧盟那样闲置,而是建立了新的投资合作伙伴关系,以利用通过维修提高价格的优势,同时保持较低的资本要求。”

为此,加布里埃莱(Gabriele)维持39美元的目标价格,同时维持优于大盘评级。如果在未来几个月内达到目标,投资者将获得11%的收益。

华尔街其余的人怎么看?事实证明,他们完全同意加布里埃尔。有了5个买入评级,没有持有或卖出的消息很明确:ECPG是强买入。如果这还不够的话,46.75美元的平均价格目标将使它的上升潜力为33%。

jacky

jacky港股美股周一休市 金银油交易提前结束 阵亡将士纪念日影响交易安排

美股三大指数分化道指涨0.32%报49686点 伊朗谈判反复油价反弹科技股领跌

美股三大指数全线收跌 伊朗坚守铀浓缩红线 和谈预期降至15% 油价剧烈震荡

美股三大期指短线拉升道指期货涨0.3% 金银现货日内均涨超1% 国际油价短线下行近1%

对冲基金资产规模达5.2万亿美元历史新高 美股创新高背景下吸金450亿美元

美股科技巨头财报周来袭 16万亿美元市值面临考验 分析师警告乐观预期或现裂痕

本周美股强势反弹创纪录新高 S&P 500周涨4.5% 霍尔木兹海峡开放消息驱动风险偏好回升

财报季撞上地缘危机 特朗普封锁霍尔木兹海峡引发油价飙升 美股期货下跌 避险情绪本周重燃

本周美股录得2026年以来最佳周涨幅:中东停火谈判前景不明下标普累涨3.56% 纳指八连阳创纪录

本周美股强势反弹收复失地:中东停火协议驱动风险偏好回升 道指重返48185点标普突破6800

特朗普伊朗最后期限逼近市场剧烈震荡 美股低成交量收复跌幅 黄金重返4700美元 WTI原油112.95美元

美股下周行情展望:当前S&P 500 6582点高位震荡 地缘油价通胀数据博弈或推动6200-6800点剧烈波动区间

美股盘前:光通信存储半导体股集体回落 全球星GSAT飙涨超13% 亚马逊洽谈收购9亿美元卫星公司

美股连涨两天科技股领涨纳指超1% 特朗普称伊战两三周内结束 投资者押注冲突缓和能源股承压

美股周二录得2025年5月以来最大单日涨幅 标普500涨2.91%至6528.52点 伊朗停火谈判信号推动风险资产反弹 油价回落美元走软

美股周一高开低走标普500跌0.39% 油价破100美元加剧增长与通胀双重担忧

美股周一高开低走纳指跌1.3% 原油突破100美元 鲍威尔鸽派表态支撑债市

3月30日亚太早盘美股三大期指集体跳水 纳斯达克100期货跌近0.8% 伊朗拒绝美国极端停火提议 油价拉升WTI报102.72美元 比特币跌破66000美元

美股周五S&P 500收6368.85点本周连跌后下周多空博弈加剧 3月非农就业数据重磅来袭 6200-6600区间震荡概率高

美伊冲突升级推升油价:WTI原油突破100美元 美股道指纳指跌入修正区间 VIX恐慌指数飙破30