美联储降息 继续看多黄金白银又多一理由

投资要点

3月3日美联储降息50bp,这是1998年以来第八次,也是08年金融危机以来第一次非常规性降息。在上期报告《黄金:下跌的避险资产?这不可持续!》中,我们认为除了通缩担忧,LIBOR-OIS spread的跳涨,也就是流动性吃紧,是金价成为下跌避险资产的一大重要原因。在此次降息的当天,同样出现了LIBOR-OIS spread的跳涨,但黄金则回归避险资产属性。我们的理解是,无论是市场还是各国央行,都在快速学习08年金融危机经验:

08年金融危机时期,呈现出“通缩预期、流动性吃紧跑得快,但是政策跑得慢”的组合,特别是黄金在2008年10月持续回落,而随着进一步的降息和11月份的QE1开启,LIBOR-OIS spread逐渐回落,真实收益率也转归下行,黄金也进入了又一轮三年上行周期。

正如美联储主席鲍威尔所述,一次降息不足以解决供应链问题,降息可以避免金融环境收紧。可以看到,美联储后续可能会视卫生事件和金融环境情况而采取更多的宽松措施;当然,这也包括全球其他央行。

我们认为在非常规性宽松措施下,通缩担忧或将让位于宽松货币政策,流动性问题预防也将更为有序。黄金回归避险资产属性也在所难免。

在我们提出《六理由:贵金属(黄金、白银)继续看高一线》后,这也成为我们继续看好黄金白银的又一个理由,具体来看:

理由一:贵金属投资逻辑摆动至上行周期第一阶段,名义利率驱动真实收益率下行

理由二:参照历史经验,公共卫生事件期间贵金属有望获得超额收益

理由三:黄金ETF持仓稳中有升,COMEX净多头结构延续

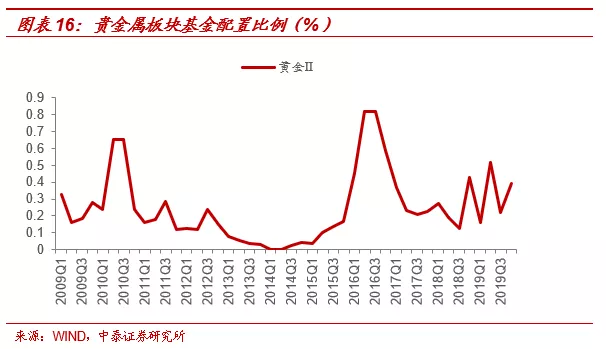

理由四:贵金属板块机构配置比例处于历史低位

理由五:降息提前开启,通缩担忧和流动性问题或将让位于货币政策

理由六:金银比维持高位,银价同涨亦具备超涨期权

理由七:当前黄金龙头股估值处于历史底部区域(-1stdev),估值底提供下行安全垫

我们的观点很明确,无论是对冲风险,还是周期趋势,增配贵金属黄金白银板块具备明显的风险收益比。

核心标的:山东黄金(01787)、赤峰黄金、盛达资源、银泰黄金等。

风险提示:宏观经济波动的风险、美国经济超预期走强的风险、美国通胀超预期回落的风险等。

理由一:名义利率驱动真实收益率下行

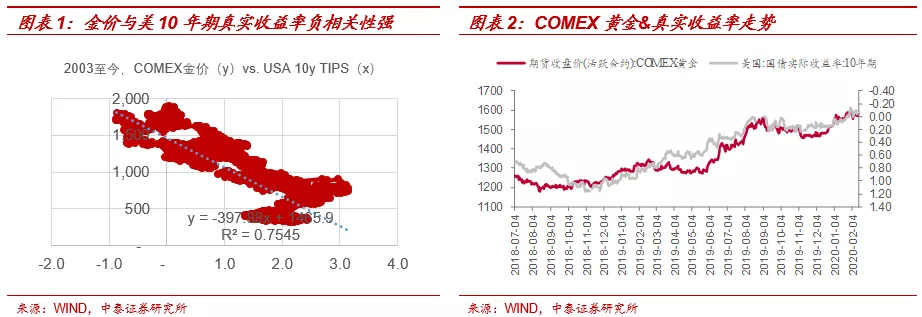

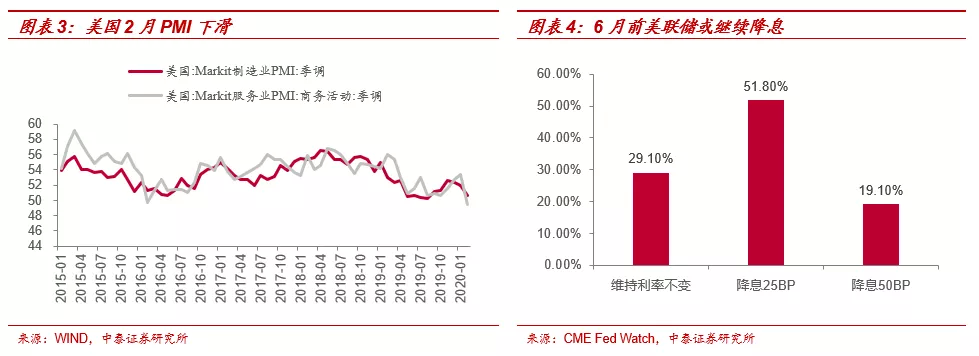

在我们的研究框架中,贵金属价格与美国真实收益率指标(USA 10y TIPS yield)有着明显而稳定的负相关性(R2=0.93),美国真实收益率是决定金价趋势的核心变量。通常,真实收益率回落有两个阶段,第一阶段真实收益率下行的主要驱动来自国债收益率的回落,第二阶段真实收益率下行的驱动力主要是复苏趋势下通胀预期的抬头。

2019年四季度我们看到黄金上涨的逻辑逐渐转归第二阶段,但公共卫生事件影响下,黄金短期上涨逻辑又摆动至第一阶段。2020年2月18日,COMEX黄金收于1604.5美元/盎司,自2013年4月份以来首次站上1600美元/盎司以上,此后最高点上涨至1691.7美元/盎司。

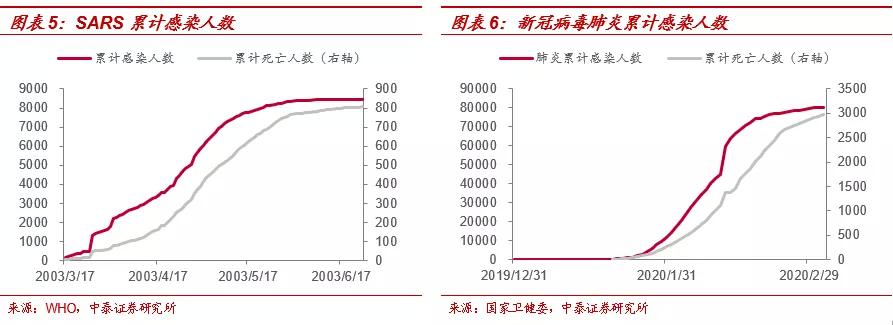

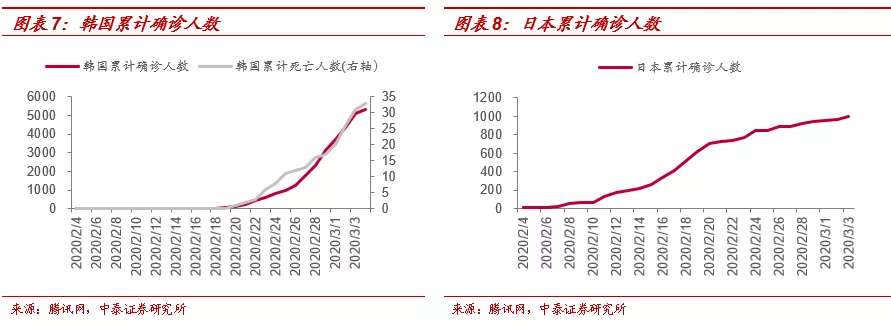

3月3日,美联储提前下调联邦基金利率目标区间50BP至1.00-1.25%,同时将超额准备金率(IOER)下调50BP至1.1%,降息幅度及时间略超预期,十年期美债收益率从1.13%跌至1.02%(历史新低),G7召开紧急会议,美联储降息有望开启全球流动性宽松的总闸口。可以预期的是,全球经济下行压力较大,美国也难以独善其身(2月服务业PMI跌破荣枯线),继续降息将不可避免,名义利率将继续下行。

理由二:历史经验,公共卫生事件期间贵金属板块超额收益明显

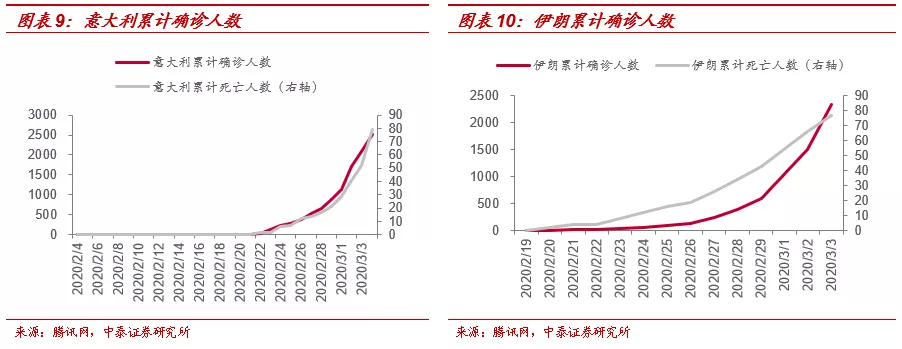

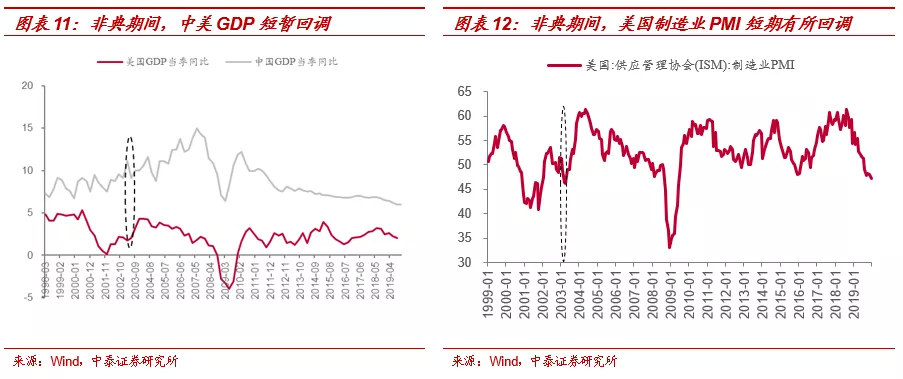

国内情况逐渐稳固,但海外进入爆发期。2020年1月20日以后,国内公共卫生事件逐渐进入爆发期,1月30日,世界卫生组织(WHO)将此事件定性为国际关注的突发公共卫生事件(PHEIC),截至2020年3月3日24时,31个省(自治区、直辖市)和新疆生产建设兵团累计报告确诊病例80270例,累计死亡病例2981例,目前国内已经进入稳固阶段,但海外不断扩散,目前已经进入爆发阶段,海外累计确诊12695例,其中韩国累计确诊5328例,日本累计确诊999例,意大利累计确诊2502例,伊朗累计确诊2336例。

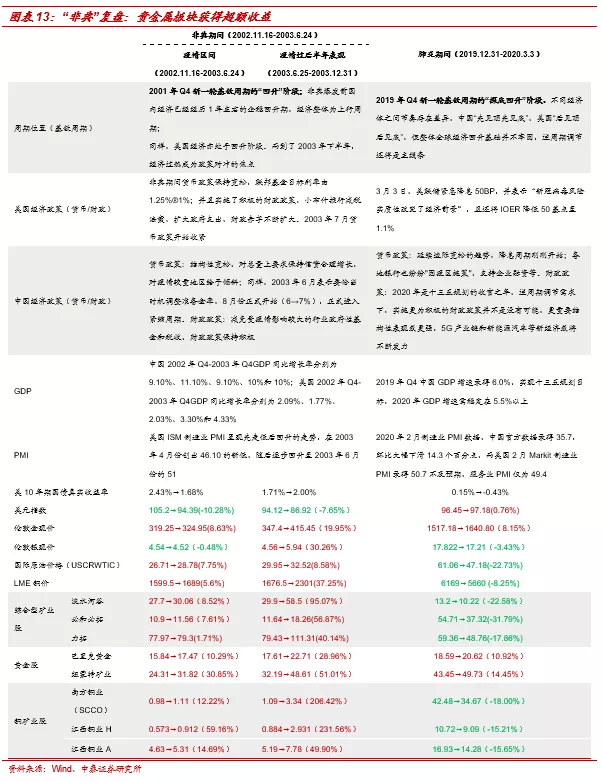

公共卫生事件影响下,“避险情绪+经济转弱预期”驱动贵金属价格上行,贵金属板块有望获得超额收益。回顾2003年非典期间,中国2013年2季度GDP增速降至9.1%,美国制造业PMI也一度在2003年4月份创出46.10的新低,经济短期下行压力较大,因此黄金价格在非典爆发阶段上涨了12.19%,黄金股也出现了明显的相对收益。

更为重要的是,本次影响的范围更加广泛,当前与非典期间所处的经济周期也不同,03年非典发生于经济上行周期,当前为基钦周期处于探底回升阶段,面临着更为复杂的宏观局面,未来或将延续“经济下行+货币政策宽松”的宏观环境。我们认为,贵金属板块具备较优的风险收益比。

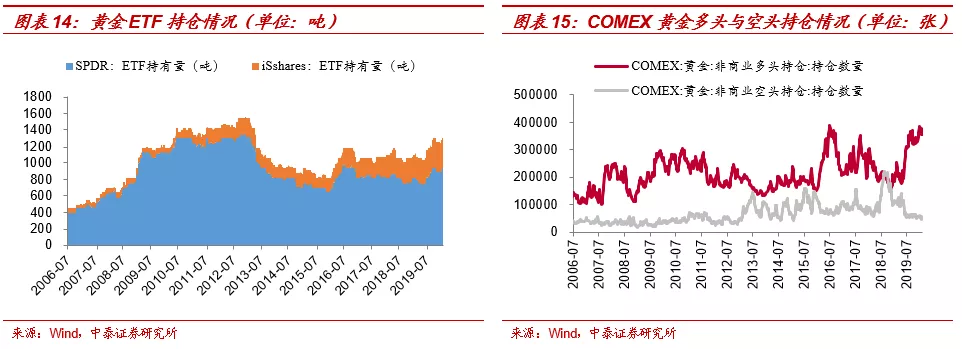

理由三:黄金ETF持仓稳中有升,COMEX净多头结构持续

黄金ETF持仓稳中有升,COMEX净多头结构延续。截至2020年2月28日,黄金ETF持仓量(SPDR+iShares)1312.03吨,ETF持仓量稳中有升,长线资金看好黄金态度不改。COMEX黄金非商业多头持仓约38.93万张,同时非商业空头持仓约5.35万张,COMEX净多头结构延续。

理由四:贵金属板块机构持仓仍处历史较低位置

从趋势来看,基金对贵金属板块的配置比例自2016年以来逐步下滑,2019年配置比例整体在低位震荡。2019Q2,贵金属行情启动,配置比例有所抬头,但19Q3避险情绪降温,贵金属配置比例有所回落,19Q4通胀预期抬头驱动金价上行,贵金属配置比例有所回升。整体来看,当前基金对黄金的配置比例仅为0.4%,远低于历史高位水平,黄金板块并未出现投资过热的情形。

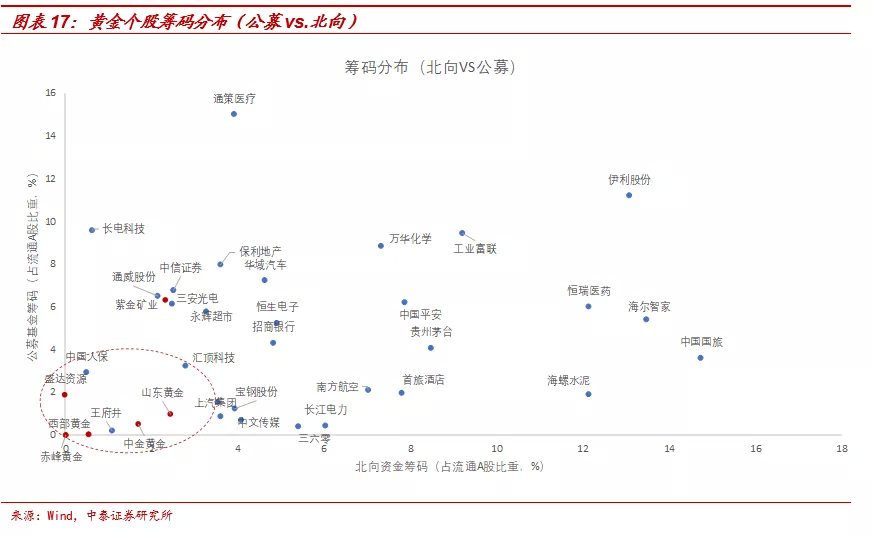

从筹码分布来看,黄金板块个股筹码较为分散,配置比例有很大提升空间。我们对比了目前部分行业龙头股与黄金个股公募筹码与北向筹码的分布特征,其中公募持仓数据是2019Q4开放式普通股票型基金、偏股混合型基金、灵活配置型基金持仓数据,可以发现:黄金个股集中在了左下方的象限,筹码分布具有两低的特征,即公募基金持仓比例低、北向资金持仓比例低。当然,从黄金板块内部筹码分布来看,国内公募基金与外资均较青睐于山东黄金和紫金矿业。

理由五:降息提前开启,通缩和流动性问题让位于宽松货币政策

流动性风险导致黄金超预期回落。2月28日,面对海外公共卫生事件的冲击,风险资产纷纷回落,美元资产中债券(包括国债和企业债)成为资金的避风港,美国十年期国债收益率从1.30%降至1.13%,真实收益率则从-0.23%降至-0.28%,然而COMEX黄金收于1587.30美元/盎司,环比大幅下跌3.36%,黄金成为下跌的避险资产。真实收益率的明显回落使得通缩预期并不能很好的解释这一市场现象;而我们注意到,28号USLIBOR-OIS Spread大幅跳涨,这一衡量银行间流动性的指标或许能给出更为合理的解释:投资者抛售黄金,换取更多的流动性。

参考2008年历史经验:2008年10月黄金价格持续回落,其背后的原因主要有两个:一是通缩预期大幅上行,导致实际利率在名义利率下行的背景下出现跳涨;二是流动性风险上行,可以看到USLIBOR-OIS Spread在2008年10月同样大幅上涨,流动性紧张局面导致黄金遭抛售。而随着进一步的降息和2008年11月启动的QE,通缩预期和流动性风险均得到消除,黄金价格也进入到了又一轮三年上行周期。

站到当前时点,首先,我们不认为公共卫生事件会使得全球经济重演2008年金融危机时的需求休克,类似2008年的通缩压力也不是我们的基准假设。此外3月3日,美联储下调联邦基金目标利率50BP,这是08年金融危机以来第一次非常规降息,美联储以及G7的声明中都提到了对金融环境的担忧,可以预期的是,为避免金融环境收紧,降息或不止一次,而参考08年经验,11月份的QE真正止住了LIBOR-OIS spread的上涨,也即流动性问题得到的真正改善;更多宽松模式或许也不是不可能

理由六:金银比维持高位,银价同涨亦具备超涨期权

白银兼具金融、商品双重属性

金融属性方面:从历史上看,银价同金价走势的正相关性较强(白银同样具有避险和保值需求),表现为金银价格的同涨同跌,且白银价格振幅往往更为明显。

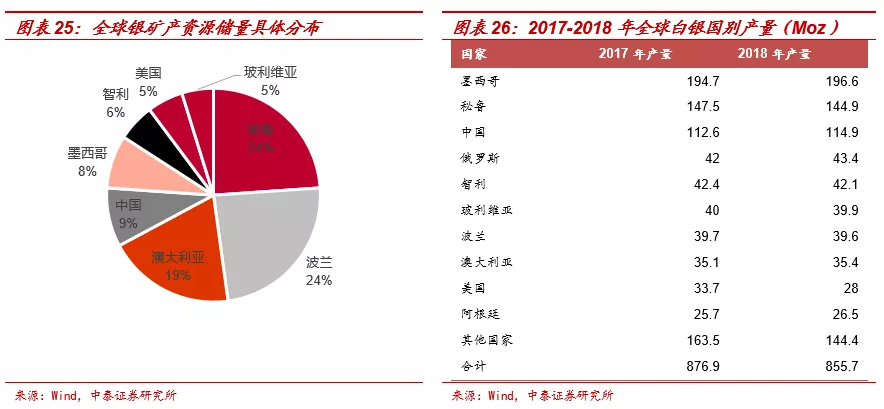

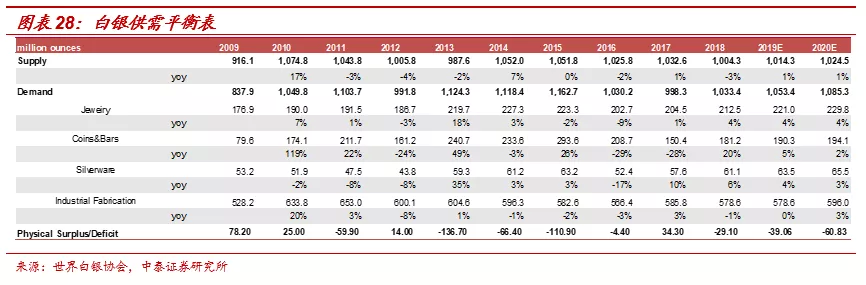

商品属性方面:从供给侧来看,全球银矿产资源储量约为560,000吨(金属吨),主要分布在秘鲁、澳大利亚、波兰、俄罗斯等国家;世界白银协会统计数据显示,由于加拿大、危地马拉和美国的供应中断,世界白银产量连续三年下降。2018年全球矿产白银产量合计约855.7Moz(百万盎司),相比于2017年白银产量下降2%。

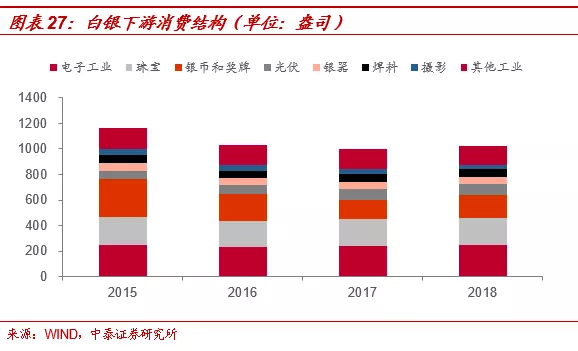

从需求侧来看:全球银总需求量中的大部分用于制造业,其主要原因在于银具有良好的延展性、导电性和热导率。金属银在制造业中的使用领域包括工业应用、摄影、首饰制造、银器、制币及奖章等领域。传统白银消费领域珠宝首饰、铸币需求呈下降趋势,但随着电子工业的高速发展,以及光伏、新能源等新兴行业的兴起,金属银在工业应用方面的需求有望保持较高水平。因此,从供需基本面角度看,白银价格也具有较好支撑。

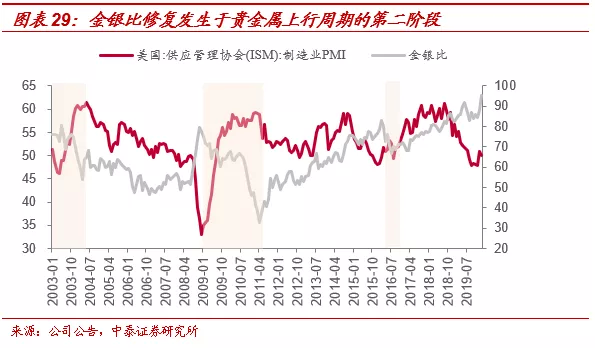

金银比修复常发生于贵金属上行周期的第二阶段

金银比,是衡量白银相对价格高低的一个有效指标。从1998年至今20年间,金银比总体上运行于40-80区间,靠近区间上沿,则往往银价相对黄金被低估;反之亦然。当前,金银比已经达到96,处于历史高位,反映出银价相对于金价被低估的实际状况。按照金银同涨同跌的历史规律,再考虑到银价相对低估的实际情况,银价有望筑底上行。

更进一步,白银兼具金融与商品双重属性,商品属性则是金银比修复的核心推动力,因此金银比修复常出现在经济复苏初期(即贵金属上行周期的第二阶段)。白银具有良好的延展性、导电性和热导率,因此银在制造业中广泛应用,其使用领域包括工业应用、摄影、首饰制造、银器、制币及奖章等领域。随着电子工业的高速发展,以及光伏、新能源等新兴行业的兴起,金属银在工业应用方面的需求有望保持较高水平。正是由于白银的商品属性,金银比的修复行情常出现在经济复苏初期,我们复盘了近三轮金银比修复行情,每一轮金银比的向下修复都伴随着经济的企稳回升(美国制造业PMI参照)。

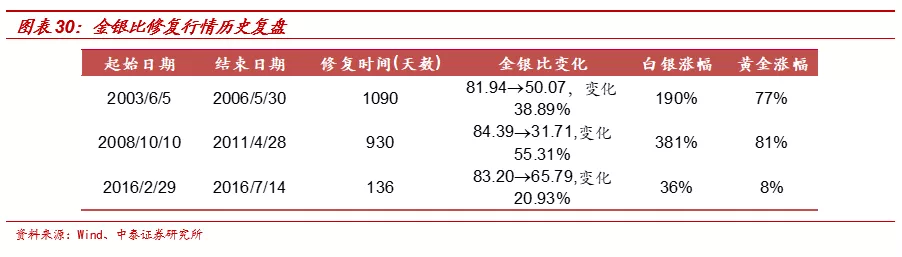

历史可鉴,金银比修复在20%以上

历史可鉴,金银比修复在20%以上,板块内白银具备明显的超额收益。2000年至今共发了三次金银比的修复行情:1)2003年6月5日至2006年5月30日,修复周期为1090天,金银比由81.94下修至50.07,变化38.89,期间黄金价格上涨77%,白银价格上涨190%;2)2008年10月10日-2011年4月28日,修复周期为930天,金银比由84.39下修至31.71,变化55.31%,期间黄金价格上涨81%,白银价格上涨381%;3)最近的一次,2016年2月29日-2016年7月14日,修复周期为136天,金银比由83.20下修至65.79,变化20.93%,期间黄金价格上涨8%,白银上涨36%。

理由七:龙头股估值处于历史底部区域

黄金龙头股估值水平已经回落至历史底部。从历史上来看,山东黄金forward 12m PE均值为35x,其forward 12m PE在偏离1个标准差的范围区间内震荡,按照3月4日收盘价计算,山东黄金forward 12m PE为25-28x,已经回落至震荡区间下限。估值底部提供了下行安全垫,并且从历史来看,估值底介入有着较好的风险收益比。

风险提示

宏观经济波动的风险;美国经济超预期走强的风险;美国通胀超预期回落的风险

jacky

jacky美国国债飙升至39万亿美元 美联储新主席沃什释放加息信号 长期债务风险悄然累积

美联储理事莉莎·库克获超百万美元外部法律援助 应对特朗普解雇诉讼 最高法院裁决临近

美联储新主席沃什首秀获赞 特朗普最成功任命 点阵图与准备金利息政策面临改革

美联储主席沃什首场发布会拒绝前瞻指引 重塑沟通模式 市场押注年底前加息两次概率大幅上升

美联储新主席沃什首秀在即 市场聚焦沟通风格与政策改革信号

美联储沃什首秀或取消点阵图 打破14年沟通惯例 新主席改革考验市场信心

美联储理事丽莎·库克警告通胀风险 准备加息应对 强调风险偏向上行

凯文·沃什宣誓就任美联储新主席 特朗普全力支持 面临高通胀与AI经济双重挑战

美联储拟推精简版支付账户!向金融科技与加密公司开放支付系统,无利息无信贷保障

特朗普白宫亲自主持凯文·沃什美联储主席宣誓 重现1987年格林斯潘时刻 凸显货币政策高度掌控

美联储主席交接鲍威尔暂任临时主席 凯文·沃什即将正式就任

美联储理事巴尔直指缩表目标错误 或增加金融体系风险并更多干预市场

美股屡创新高油价仍高企 美联储加息概率被显著高估 央行政策预期四大偏差

美国4月就业增长预计放缓 临时因素消退后薪资加速 美联储高利率或维持至2027年

美联储主席提名人沃什参议院听证会强调货币政策独立性 承诺绝不听命特朗普 回避鲍威尔调查与解雇库克案

新一周重磅日程一览:美伊停火协议到期在即 沃什美联储主席听证会召开 谷歌Cloud Next大会开幕

4月13日新一周重磅日程一览 伊朗局势美伊谈判全周焦点 美联储密集发声中国GDP数据来袭

美联储副主席杰斐逊警告就业下行风险 通胀面临上行压力 政策利率处于中性区间 能源价格成关键变量

本周美股回调超5%至6500点!美联储鹰派+中东油价暴涨双重打击,美股市场深度分析

美股周四早盘期货低开震荡 道指承压 美联储鹰派信号与油价高位双重拖累