中金:海外市场继续寻求突破,看好中兴通讯(00763)在5G建设中的核心位置

公司近况

2月3日我们指出卫生事件不改5G建设趋势,看好中兴通讯(00763)在5G建设中的核心位置。过去一个月,我们看到:(1)中央政治局会议提出加速5G、人工智能、工业互联网等新基建建设;2月23日,联通(00762)宣布5G建设提速。(2)中兴从2月中上旬开始展开复工工作,PCB、光模块、滤波器等主要供应链配套企业产能逐步恢复,总能产能能够满足运营商加快5G建设的需求。我们认为以上变化有望提高公司2020/2021年利润增长的确定性,继续看好公司作为“新基建”的主要受益标的之一。我们维持公司盈利预测不变,给予A/H股2020e 45/30倍P/E,上调A/H股目标价39%/9%至57.19元人民币/42.12元港币。

评论

事件对公司5G产品线影响有限。公司在卫生事件阶段通过远程办公等模式保证研发/管理等人员复工复产,生产已基本实现复工,销售淡季影响有限。我们认为3/4月运营商有望重新开启基站招标,资本开支将进一步向设备侧倾斜,供应链也将逐步恢复正常,5G建设趋势明确。竞争对手如爱立信(ERIC.US)、诺基亚(NOK.US)在国内网络技术测试中表现弱于中兴通讯,我们认为公司基站采购有望维持高份额。

优化成本,稳定毛利率水平。我们认为经历了2018-2019年的产业培育阶段,目前基站各配件环节,如光模块、天线、PCB、滤波器等相关技术均已相对成熟,因此未来随着基站数量提升,基站生产成本有下降空间,对中兴通讯毛利率的稳定有正面作用。

海外市场继续寻求突破,5G成为关键时机。公司为MWC 2020准备了基于7nm工艺的商用化5G基站,面向大带宽、长距离传输有线产品以及一系列5G终端,产品竞争力进一步提升。公司在全球基站市场份额仅为10%,海外市场空间明显。我们认为中兴海外竞争力有望提升,而5G基站升级成为发展契机。中兴已获得全球46个5G商用合同,与70多家运营商展开合作,近期和法电西班牙合作探索5G应用实现又一突破。

估值建议我们维持公司A/H股跑赢行业评级和盈利预测,A股股价对应20/21e 42/35倍P/E;H股股价对应20/21e 23/19倍P/E。随着5G和新基建价值体现,近一个月以来,可比公司的平均2020e P/E抬升42%至35倍,考虑到5G建设加速和公司龙头地位,我们给予公司A股20/21e 45.0/37.7倍P/E,上调目标价39%至57.19元人民币,对应8%上行空间。考虑到流动性差异,给予H股20/21e 30.0/25.3倍P/E,上调目标价9%至42.12元港币,对应26%上行空间。

风险5G基站招标报价可见度较低;5G应用场景短期有限。

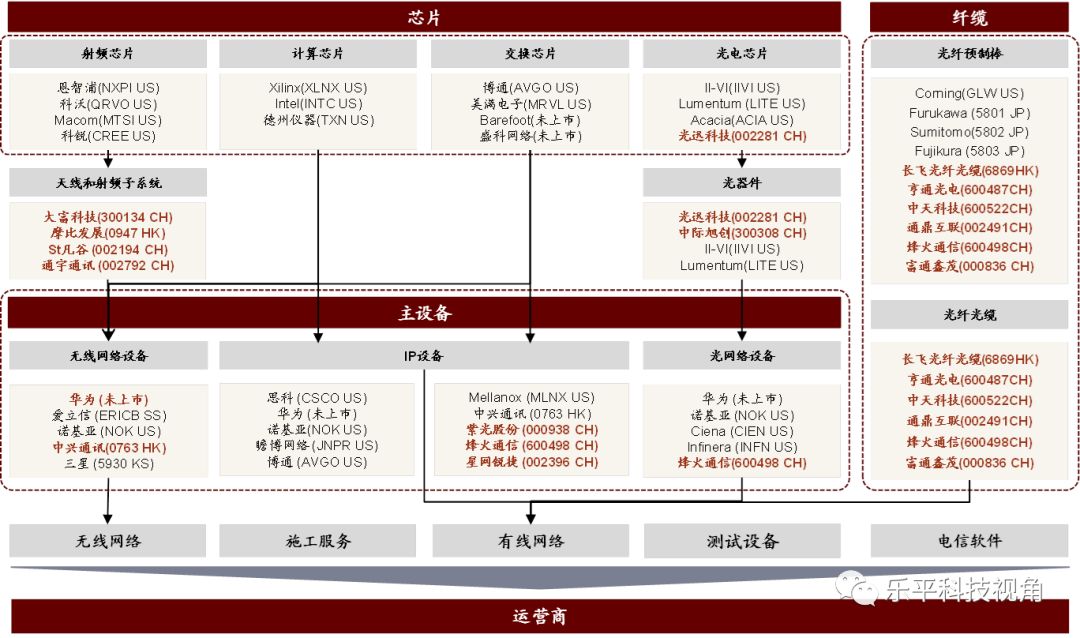

图表1:5G通信设备产业链

资料来源:中金公司研究部

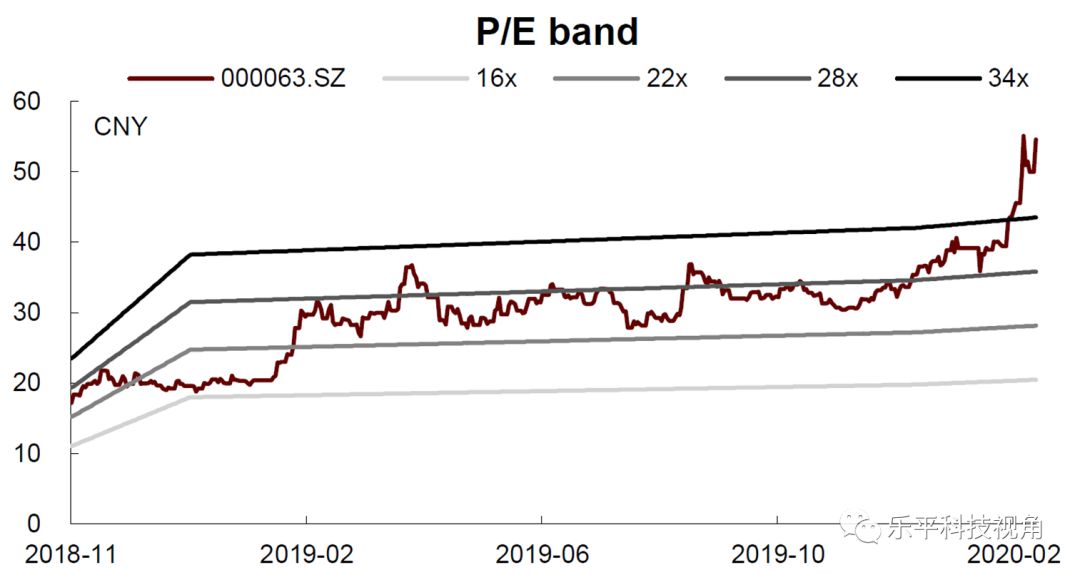

图表2:历史P/E

资料来源:万得资讯、中金公司研究部

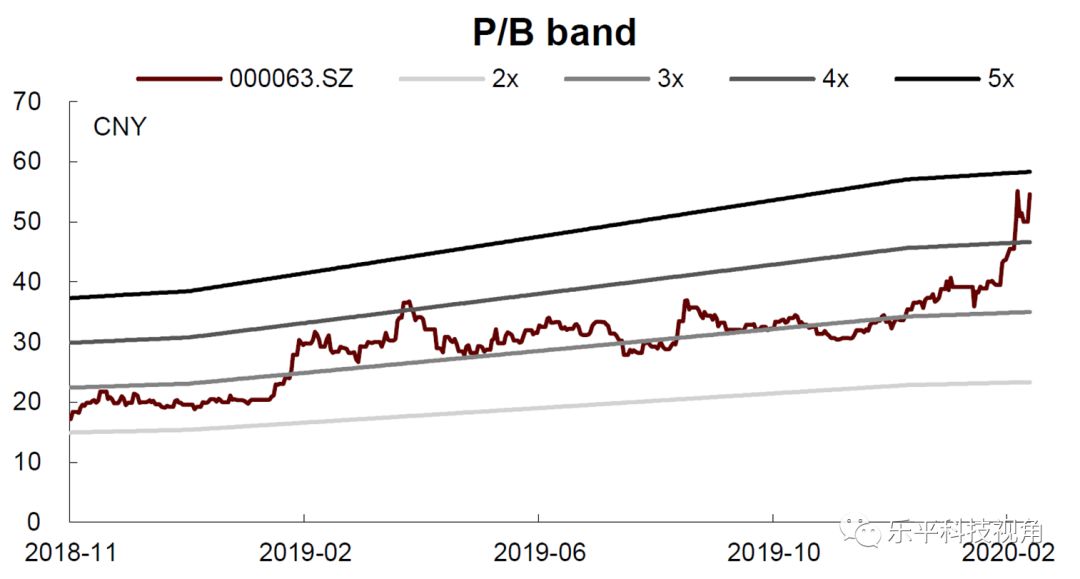

图表3:历史P/B

jacky

jacky港股三大指数小幅收跌:汇丰控股股价创历史新高逼近2万亿,中兴通讯暴跌逾13%引发关注

港股12月11日午间三大指数涨跌互现 恒生指数微涨0.09% 半导体普跌3% 宁德时代逆势涨2.33% 中兴通讯重挫9%

港股三大指数集体上涨超0.8%!中兴通讯飙12%、网易云音乐涨6%,黄金有色股领涨科技医疗零售

苹果产业链集体暴涨超6%!中兴通讯飙升11%,港股科技股迎久违大爆发

港股芯片股再度活跃:上海复旦领涨,中兴通讯、中芯国际持续上涨分析

中兴通讯股价再创新高,盘中涨近7%推动港股走势

港股三大指数齐跌 科网半导体医药股普遍承压

恒生指数小幅收涨 中兴通讯大涨34%领跑市场 蔚来、曹操出行、名创优品齐创佳绩

港股主要指数全线下挫 科网股走弱 基石药业与康耐特光学大涨 投资机构观点解析

港股三大指数齐跌:恒生指数跌0.58%,中兴通讯下挫超5%,越疆累涨超70%

港股午盘恒生指数涨1.21%至23219点,蜜雪集团飙升40%

港股早讯丨海螺环保预计中期净利润将同比减少约40%至60%,野村维持中兴通讯“买入”评级

中興通訊(00763.HK)2023年凈利潤93.26億元 同比增長15.41%

中興通訊(00763)及其子公司2024年度擬為子公司提供合計不超過4.15億美元擔保額度

港股早讯丨中兴通讯公布业绩,野村上调网易目标价

中興通訊(00763)漲超4% 首款5G NTN衛星通訊手機入網

中興通訊(00763)漲超4% 算力需求激增將持續帶動底層硬件需求

中興通訊(00763)升6% 機構指全球固網建設拐點已至 公司23年總營收料雙位數增長

中興通訊(00763)午后漲超5% 上海計劃到2023年底全市5G覆蓋率超90%

9月17日港股分析、交易市场策略