国泰君安:看好中国中铁(00390)2020年业绩延续高增趋势,A股估值仅5.7倍创5年新低

导读:

Q1基建淡季占比低,全年受影响或较轻;调整周期将提升基建重要性,且考虑专项债提速/宽松政策或加码/受益带一路等因素,看好订单业绩延续高增长。

事件:

公司于2月5日公告联合中标约221亿元高速公路PPP项目。

评论:

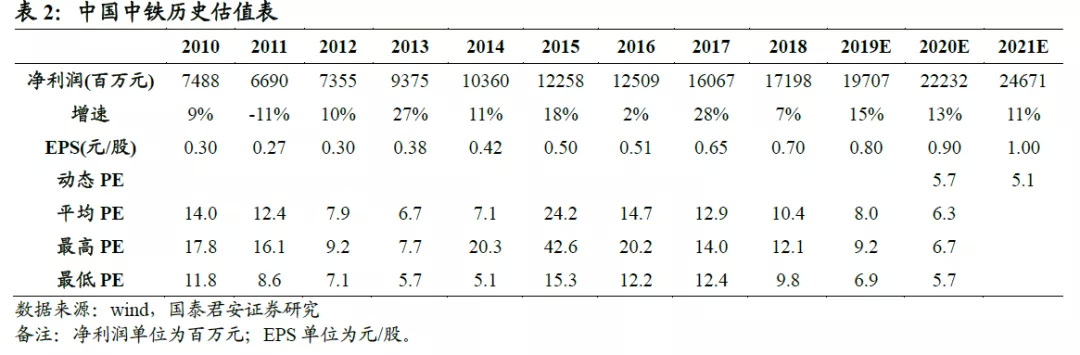

1、维持增持。Q1淡季占比低,考虑新增专项债发行提速、铁路轨交超2万亿招投标推进,看好订单业绩延续较高增长,维持预测公司2019/20/21年EPS为0.8/0.9/1元增速15/13/11%,维持目标价10.02元,对应A股2020/21年11.1/10倍PE,增持。

2、Q1淡季占比低,调整周期基建重器重要性增强。1)Q1基建施工淡季,公司过往5年Q1收入/净利占全年比重均值仅20/18%;若2月事件有效控制则实质性影响比往年晚最多2周,且考虑旺季赶工期全年影响有限;2)2020年全面小康经济增长有底线,服务业/社零等受影响较高,而基建项目对制造业全产业链具有一定拉动和刺激作用,基建将成稳经济稳就业重器;3)部分中心城市基建/民生建设明显不足,补短板力度较强;4)后续逆周期调节力度望增强、更积极货币财政政策或可期,助推基建提速。

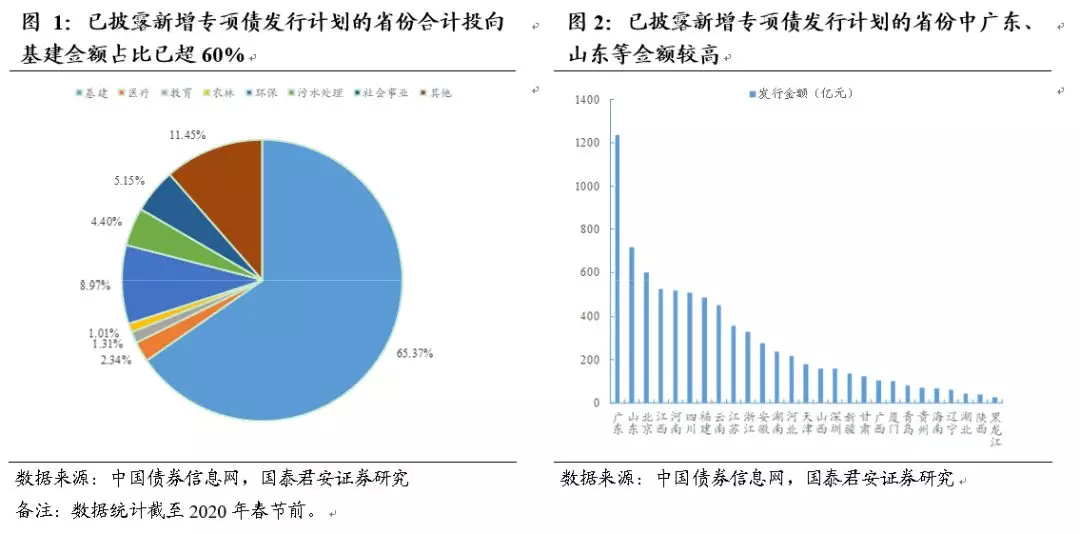

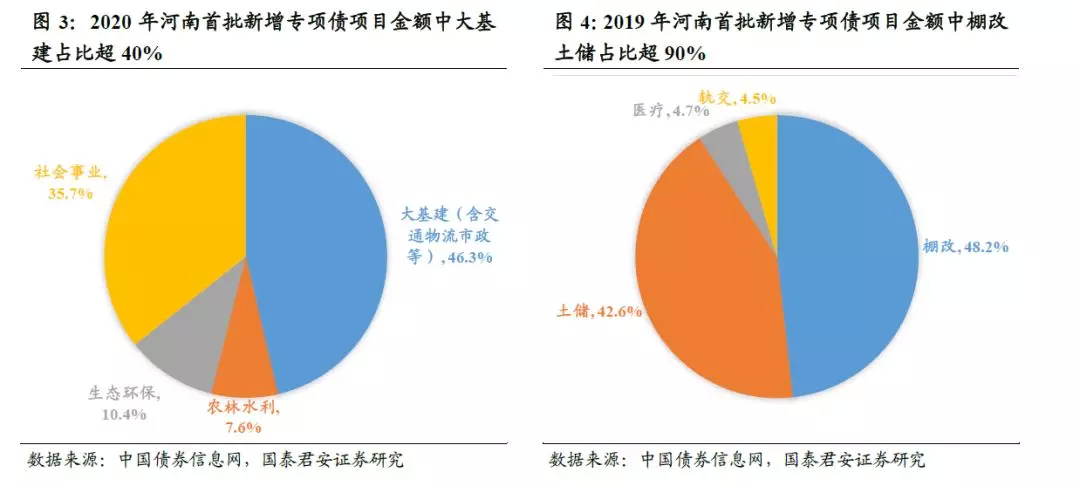

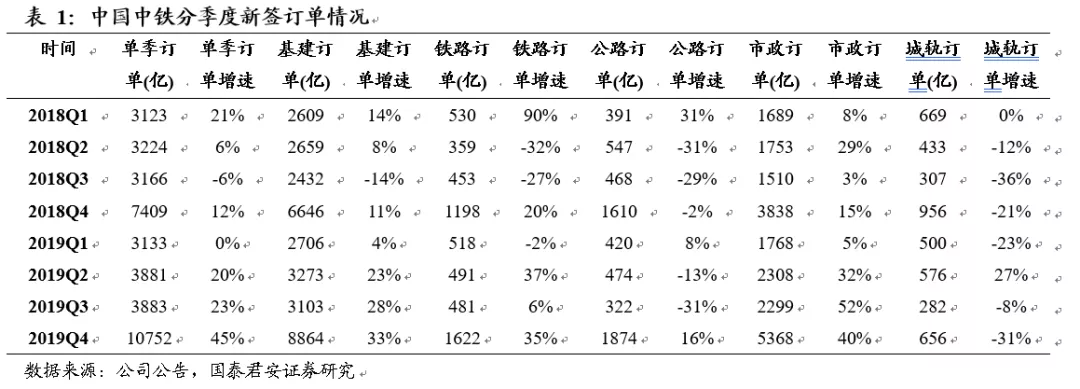

3、2019Q4新签增速45%近3年新高,看好2020年延续高增趋势。1)2019年新签订单约2.16万亿增速27.9%(同比+19.2pct);基建约1.79万亿增速25.1%(同比+19.2pct),其中铁路3112亿元增速22.5%/公路3091亿元增速2.5%/房建增速75.2%/市政增速51.5%;2)2019年单季新签增速0/20/23/45%逐季提速,Q4为近3年最高,彰显拿单实力及龙头地位;3)看好2020年延续高增:①新增专项债发行提前并大幅增长(1月已超7000亿/2019Q1仅6660亿),投向基建比例提升(超60%)②据基建通大数据统计,2019年约2.3万亿公铁轨重大项目获批(分别4584/8878/9700亿元),2020年开工大年③政策支持加码/十三五最后一年需赶工期/铁路轨交超2万亿招投标④恢复收购马来西亚邦达望受益一带一路⑤国内中长期基建空间仍高。

4、2020年业绩望延续好转、负债率望降低,预测PE仅5.7倍创新低。1)在手订单丰沛(订单保障倍数近4倍)/订单结构优化(市政/房建高增长)助盈利改善/新签望保持高增,看好2020年业绩延续好转;2)子公司中铁交通拟向招商公路/工银投资出售中铁高速51%股权及相关债权,交易对价99.5亿元,净回笼资金拟用于归还银行借款,将助负债率由77.28%降低到76.46%;3)2020年预测PE仅5.7倍创近5年新低。

5、核心风险:基建投资不及预期、资金面转紧等

jacky

jacky汇丰私有化恒生银行引发港股大幅波动,高铁基建股逆势走强

基建股午前走高,截至發稿,中國中鐵(00390.HK)漲4.29%,報4.13港元

中國中鐵(00390.HK):何文辭任聯席公司秘書及董事會秘書職務

中國中鐵(00390.HK)一季度歸母凈利74.81億元 同比下降5.04%

港股早讯丨中国中铁宣布近期中标20项重大工程,高盛维持华虹半导体“买入”评级

中國中鐵(00390.HK)近期中標20項重大工程 涉資約1223.38億元

中國中鐵(00390.HK)2023年度累計新簽合同額約3.1萬億元 同比增加2.2%

中國中鐵(00390.HK):2021年限制性股票激勵計劃首次授予部分第一個解除限售期解除限售條件成就

中國中鐵(00390.HK)擬發行科技創新可續期公司債券(第十一期)

【港股早讯】中国中铁2022H1新签合同1.21万亿,药明康德即将公布财报

【每日金股】中国中铁(00390.HK)核心观点

11月11日港股分析、交易市场策略

中信证券:基建行业有望通过REITs引入 盘活存量带动增量 推荐关注中国中铁(00390)、中国铁建(01186)

4月21日港股分析、交易市场策略

大摩:中国中铁(00390)升至增持评级 上调目标价至7港元

花旗:中国中铁(00390)出售股权获益 基建板块偏好中国铁建(01186)