为什么成长型投资者,应该喜欢京东(JD.US)?

股票市场上主要有三类投资人群,他们分别是价值型,成长型和收息型投资者。鉴于投资目标各不相同,这些投资者会用不同类别的指标和标准对股票进行评估,从而寻找投资思路。

对于成长型投资者来说,他们可能更专注于寻找具有高于平均的历史增长率,巨大的发展潜力,优秀的管理,合理的估值等条件的公司。

京东(JD.US)应该就是这样一家企业,而主要的原因有两点。

公司背景简介

京东,与阿里巴巴(09988)和拼多多(PDD.US)齐名,是中国领先的电子商务公司之一。他与亚马逊类似,从事第一方电商业务,但同时他的平台也提供给其他在线卖家。除了电商,该公司的其他业务也非常多元化,包括有京东物流,京东金融,线下实体店零售等等。

稳健而可靠的历史记录

成长型投资者通常会对拥有以下特质的公司感兴趣:

1)具有良好的历史高增长率

2)拥有在未来保持这种增长率的潜力。

逻辑很简单,过去的增长记录越优越的公司,在未来继续保持这种增长的可能性就越高。

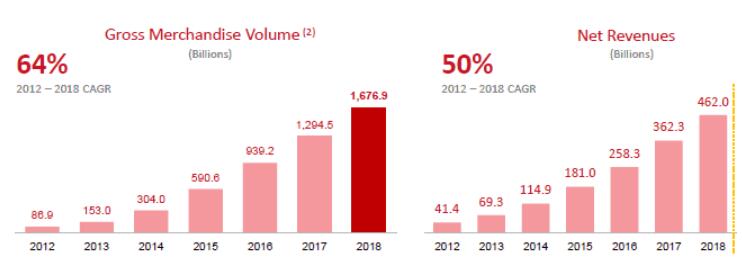

很多记录表明,京东或许就是这样一家公司。我们来看看以下两张简单的图表:

资料来源:京东投资者介绍

第一张图-毛销售总量(GrossMerchandiseVolume-GMV)。这是一个平台类电商创造的新概念,也叫做网站成交金额,他包含了拍下订单的总金额,包括已付款的和未付款的所有部分。

我们可以看到的是,从2012到2018财年,京东GMV复合年增长率(CAGR)达到了64%。

GMV的高增长率为收入的攀升提供了强劲动力,收入总额在此期间,复合年增长率也达到50%之多。需要留意的是,净收入的增速不及GMV是由于,该公司将近一半的GMV是由第三方卖家售出的。而对于第三方卖家,京东只收取固定佣金。那么这部分的销售额,京东只记录佣金金额作为收入,而非实际销售金额。以此来看,该公司收入的增长也是非常强劲的。

说到这里敏锐的投资者会指出,以上的分析都是基于历史记录来说的,那么未来呢,京东还能继续维持同样的强劲表现吗?在我看来,答案是肯定的。

强势增长还将继续

京东过去的表现优越,而该公司的发展进程还远远没有结束。

2019年9月30日第三季报表明,京东的净收入为人民币1,348亿元(约合44.7亿美元),相较2018年同比上涨28.7%。特别值得一提的是,净服务收入更是上扬至人民币160亿元,同比增长高达47.0%。

细节上,该公司核心业务电商板块的收入相比2018年同比增长27%,而其新业务(如京东物流)收入的增长率更是达到了64%,金额升至人民币59亿元。

也就是说,该公司的新老业务,都在继续以非常高的比例增长和扩张,前进脚步完全没有放缓的迹象。

要点

总的来说,京东不论是在历史上还是在现时,都保持着良好的增长速度,这就是为什么成长型投资者会喜欢京东的原因。

jacky

jacky京东开源JoyAI-VL-Interaction实时交互模型 视觉语言AI胜率超Gemini87.9% 多场景领先

京东正式拿下AMC牌照 通过全资子公司网银在线持股66.67% 完成工商变更

大和下调京东目标价至176港元:零售业务高基数压力与物流收入低于预期影响盈利预测

热门中概股美股盘前多数上涨 小鹏汽车涨超5% 百度阿里京东跟涨

港股科技股集体走高 阿里巴巴涨超4% 京东腾讯哔哩哔哩比亚迪同步上涨

港股科网股多数下跌:快手跌4.4%,哔哩哔哩与京东同步回调

京东零售首次发布Oxygen电商AI架构 构建智能购物与供应链蓝图

京东MALL香港首店签约落地,湾仔核心区预计2026年开业

美股盘前中概股涨跌互现 腾讯音乐跌2% 科技“七姐妹”走势分化

京东外卖业务盈利路径明确:履约+佣金+广告三驾马车驱动增长

港股恒生科技指数涨超1% 海尔智家理想汽车领涨

京东向德国CECONOMY发出收购要约,推动战略合作及欧洲市场扩张

京东洽购德国Ceconomy+拟报价4.60欧元每股+意味着其加速欧洲零售布局

京东斥资40亿港元入股佳宝食品连锁店,推动香港零售布局深化

京东入局具身智能,引发技术投资热潮,意味着供应链场景将迎来新变革

纳斯达克中国金龙指数收涨1.23%推动热门中概股普遍上涨,显示市场信心回暖与投资热情提升

京东取消外卖超时20分钟免单,推出“准时宝”赔付机制引发用户关注

京东投入20亿升级全职骑手福利,提升骑手待遇促进外卖服务质量

京东百万年薪招聘短剧运营人才致美股盘前涨近3%,突破电商瓶颈意味新增长点

野村下调京东目标价至45美元:外卖业务投资拖累第二季利润,凸显即时零售竞争压力