方正:华虹半导体(01347)晶圆产能利用率近满载 给予“强烈推荐”评级

核心观点

※ 淡季不淡,国产晶圆代工景气度显著提升

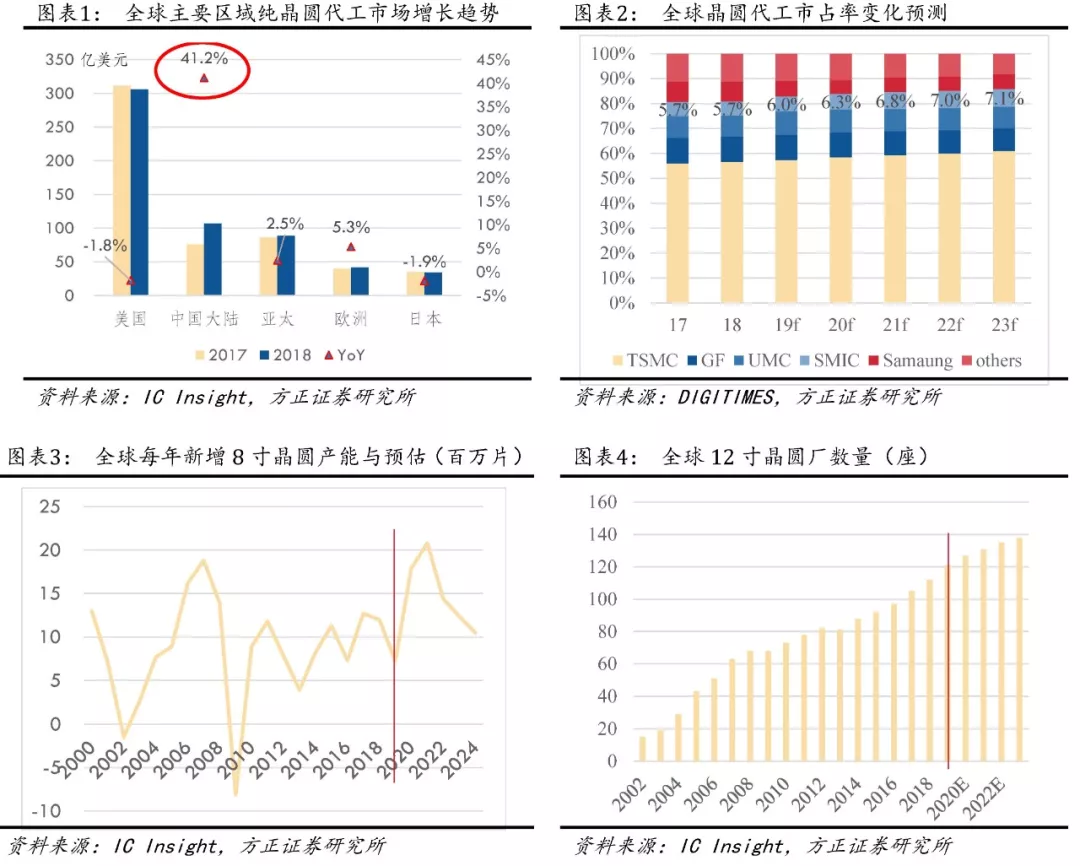

我们判断半导体终端产品需求受到5G、AI及HPC拉动,已处于上行周期。国产晶圆代工当前受益于明年上半年5G相关产品备货(通常提前1-2季度在晶圆代工厂下单),叠加国产转单影响,景气度显著提升,且至少可维持到明年年中。

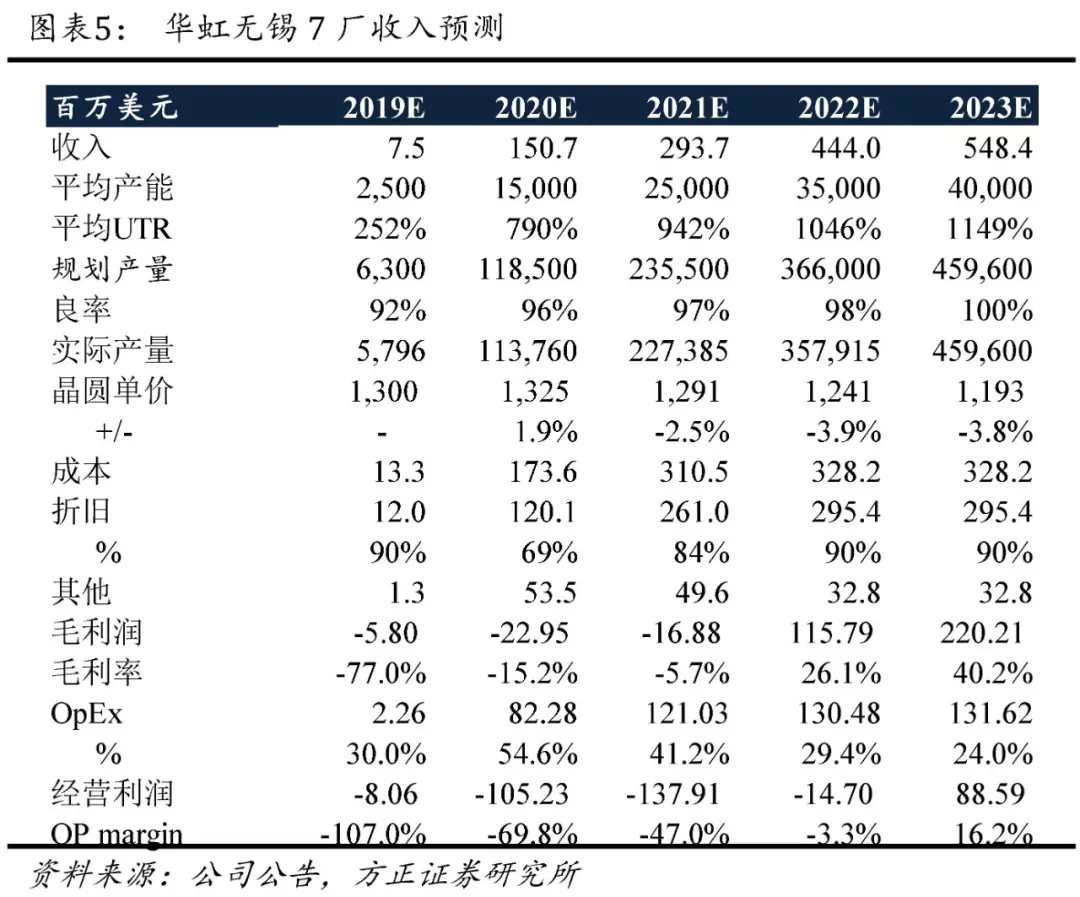

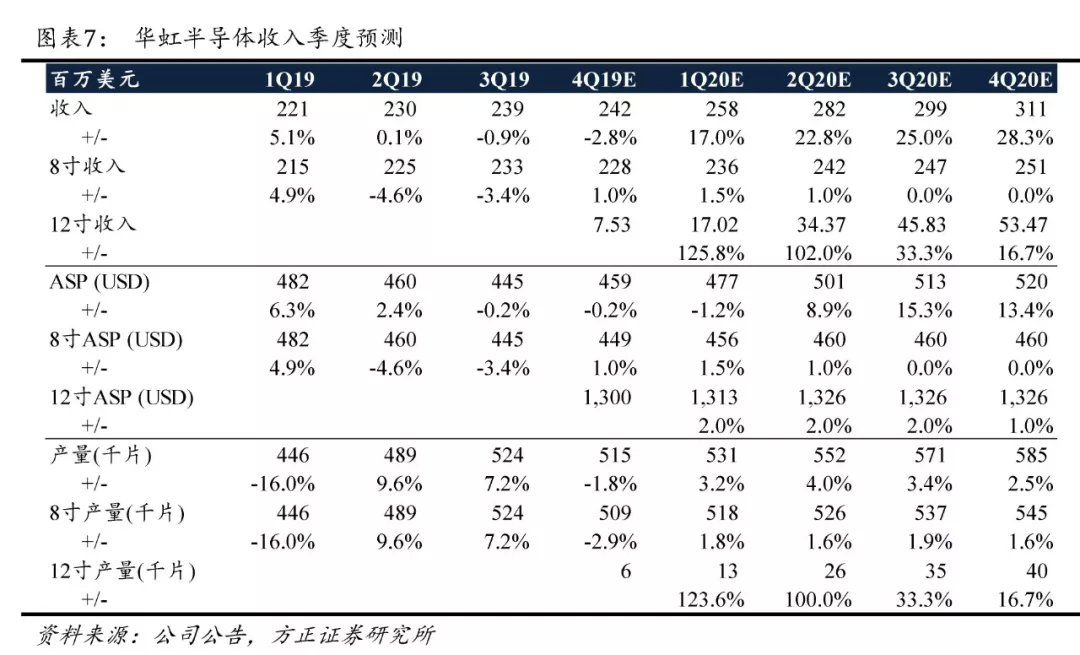

※ 无锡7厂投产打开增长新空间,收入有望4年增长70%

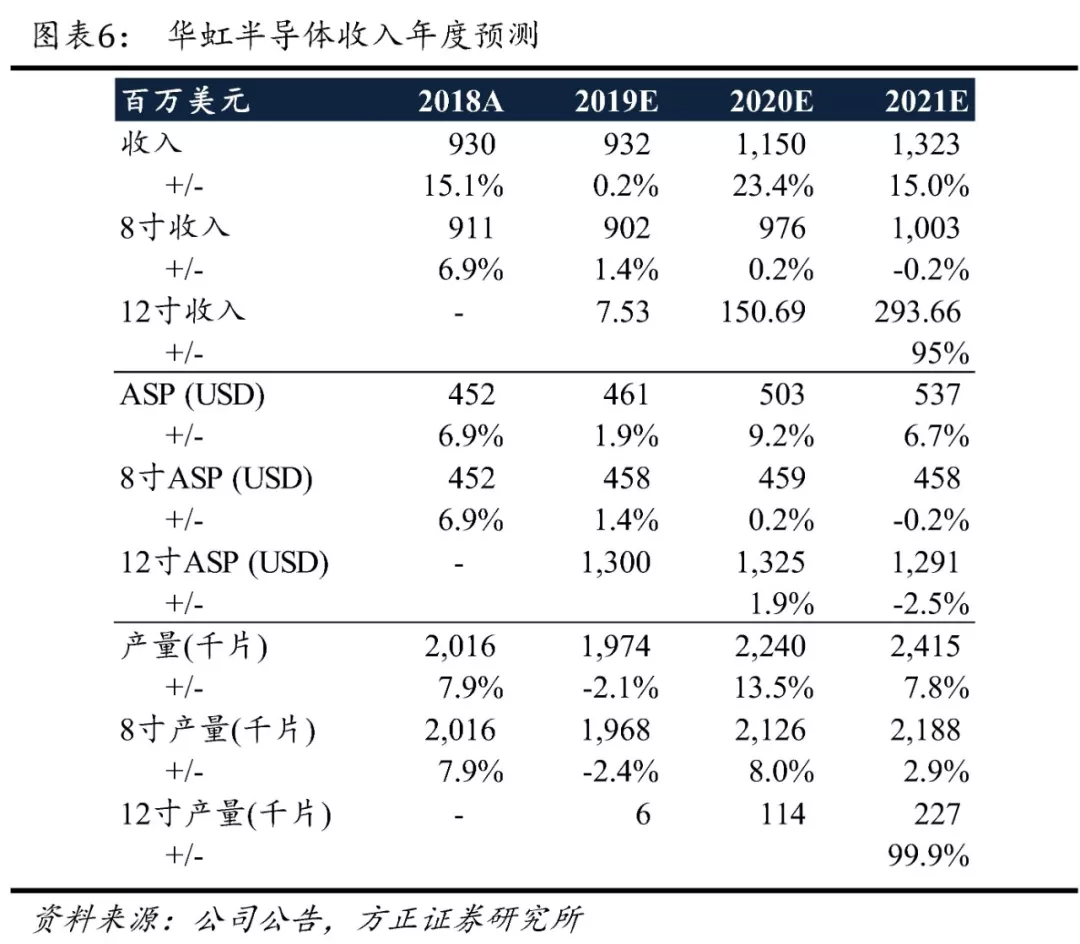

华虹(01347)无锡7厂于2019年9月宣布投产,总投资规模25亿美元,共规划40k wpm的12寸产能,等效90k wpm的8寸产能,截至3Q19,华虹8寸产能为175k wpm,无锡厂全部投产后将贡献51%的产能增长。2011-2018年CAGR=5.4%,随着新厂扩产,华虹将开启收入高增长的4年,2019-2023年CAGR有望达到14.3%,其中2020年增速有望达到23.4%,拐点之年已来。

※ 5G需求旺盛,8寸厂将持续满载,ASP 4Q19有望企稳

公司旗下1/2/3厂产能利用率至3Q19提高到96.5%,接近满载。受益于5G终端需求拉动,通讯市场3Q19收入增长24%,是8寸厂主要增长动力来源。考虑到2020年国内5G终端需求提升,以及全球8寸代工代工产能紧缺,我们判断未来两个季度,公司通讯市场收入增长稳健,8寸厂产能利用率持续满载,ASP有望在4Q19企稳。

※ 专注特色工艺,受益半导体国产化,中国区增长可持续

中国区收入3Q19同比增长8%,是公司主要收入增长地区。华虹同时受到大基金和上海市国资委加持,长期以来专注特色工艺,战略地位清晰,在eNVM、Power discrete、PMIC、RF、智能卡等领域积累了技术优势和客户资源。未来公司将受益于半导体国产化进程,中国区持续增长可期。

投资建议

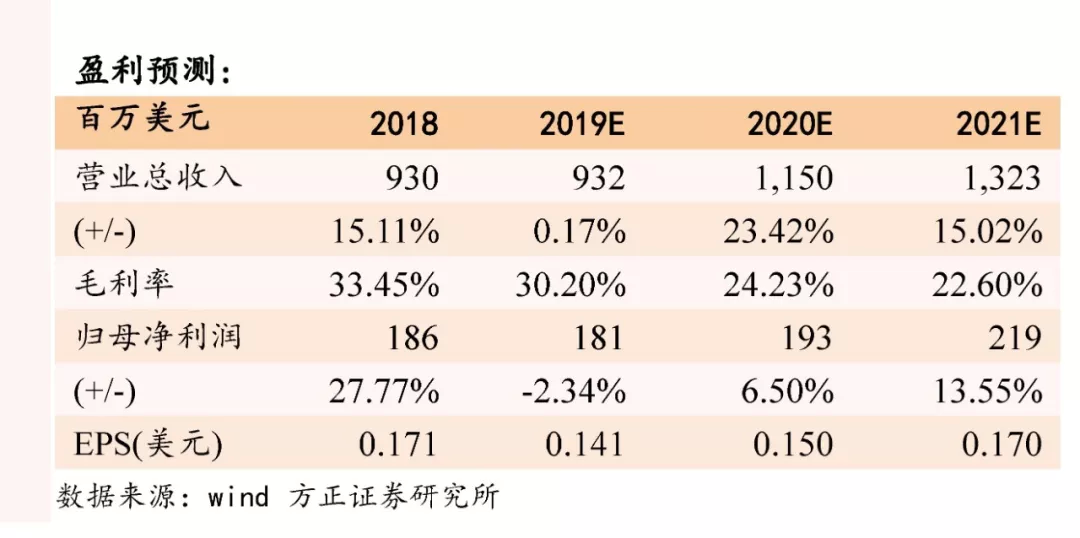

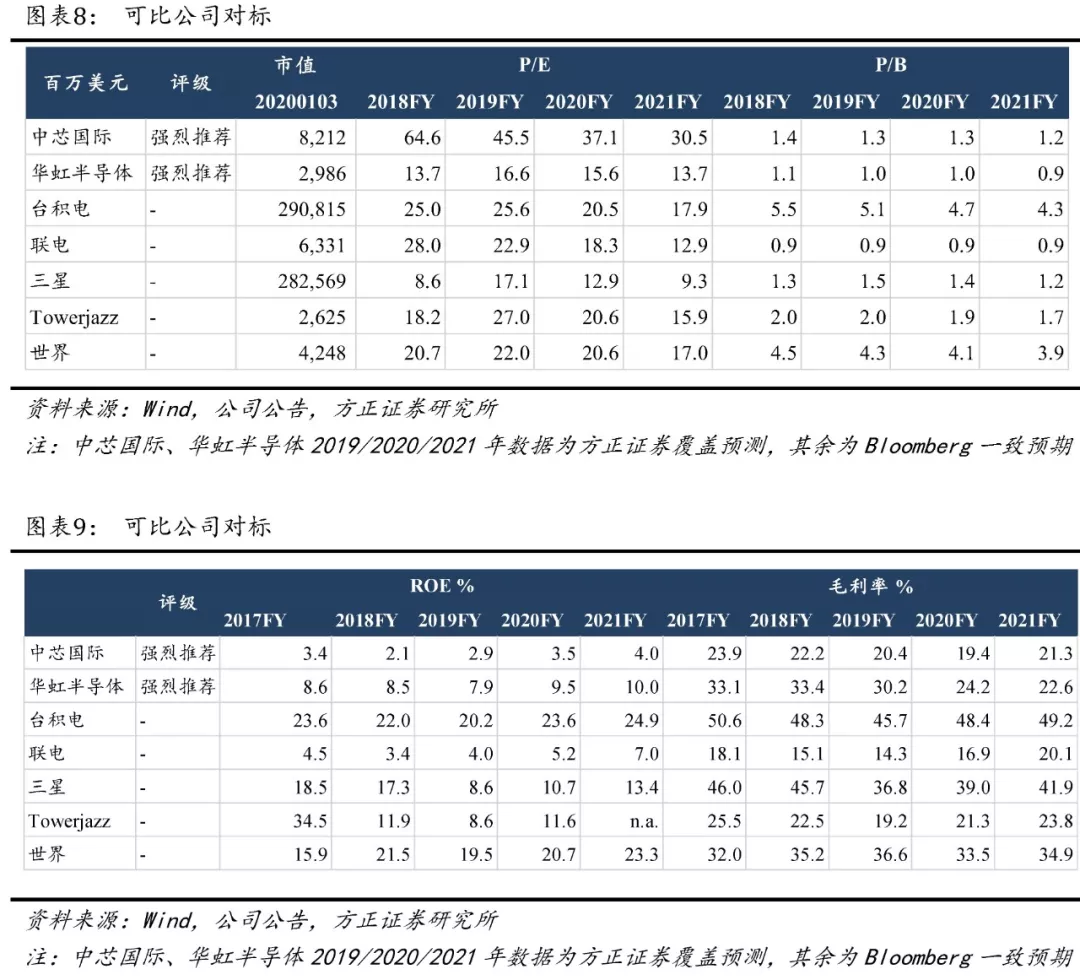

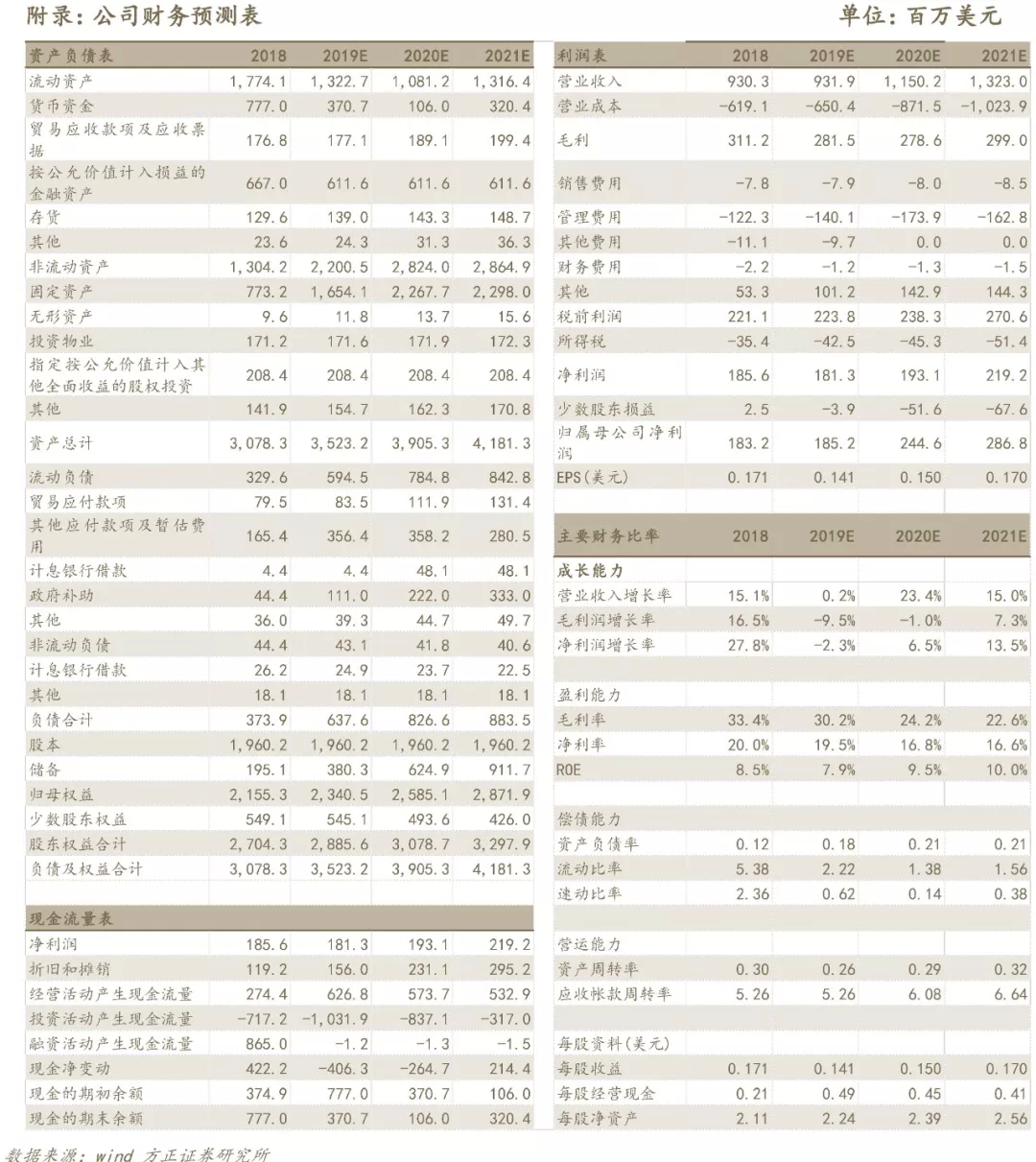

半导体需求拐点向上,我们判断华虹作为国产特色工艺代工龙头,受益于行业增长,随着无锡厂扩产,2020年将是华虹的拐点之年。我们预计公司19-21年实现收入9.32/11.50/13.23亿美元,每股净资产为2.24/2.39/2.56美元,对应当前市值的PB为1.04、0.98、0.91倍,给予“强烈推荐”评级。

风险提示

技术研发不及预期;行业竞争加剧;中美贸易摩擦对公司业务带来不可见影响。

风险提示

技术研发不及预期;行业竞争加剧;中美贸易摩擦对公司业务带来不可见影响。

jacky

jacky港股2月2日三大指数齐跌!恒生指数重挫2.23%报26775点 黄金股暴跌超12% 科网新能源板块集体回调

港股今日重挫!恒生指数收跌2.23%报26775点 黄金股领跌超12% 芯片新能源车板块集体回调

港股1月22日收评:恒指微涨0.17%收复失地,建筑材料与石油板块领跑全场

港股午盘小幅震荡 恒生指数跌0.15% 兆易创新大涨近12%续创上市新高 黄金股半导体强势领涨

港股早盘冲高,科指涨近2%商汤华虹半导体领涨超6%

2026年开盘首日港股科技半导体强势拉升 华虹半导体涨超8.5%百度涨近7%

恒指午间上涨1.42% 科网股领涨、汽车与军工板块强势走高 半导体与三桶油承压回落

港股分化加剧:钢铁有色新能源车集体暴跌超7%,半导体逆势拉升近4%

港股全线承压:恒指跌0.92%,光伏与锂电板块逆势领涨,花旗上调华虹半导体目标价至105港元

港股三大指数齐涨恒生指数涨2.12% 科技半导体黄金股全面走强

华虹半导体第三季度收入创6.352亿美元新高,利润环比大增股价涨9%

港股收涨恒生指数涨2.12% 科技芯片板块领涨阿里华虹表现突出

港股尾盘拉升恒生科技指数涨2.75%,华虹半导体中芯国际领涨近8%

港股午后科技股强势领涨 百度华虹半导体大涨引领恒生科技指数近2%反弹

港股午后拉升:半导体与苹果概念股双轮驱动,华虹半导体与鸿腾精密领涨

港股午盘全面回暖:恒生科技领涨,半导体与苹果概念股齐发力

港股半导体板块午后走弱,华虹半导体与上海复旦跌超6%

港股芯片股再度活跃:上海复旦领涨,中兴通讯、中芯国际持续上涨分析

恒生指数上涨1.84% 科技股领涨 港股多板块全景解析

港股午后走低 科指跌3% 恒指跌1.5% 半导体股领跌 黄金白银短线反弹