为什么不建议你买黄金对冲通胀?

投资界最普遍的观念之一是,黄金是一种很好的通胀对冲工具。

黄金的支持者认为:黄金是一种货币。事实上在上个世纪之前,黄金一直被认为是货币。作为一种价值储备工具,它远胜于美元。因为与之相比,美元的购买力已在过去几百年中失去相当大一部分。

理论似乎很合理,但SeekingAlpha分析师JussiAskola指出,这并不意味着黄金可以很好地对冲通胀。

黄金价格本质上并不能与通胀挂钩。并不存在一种机制,可以将消费价格增长或货币供应增长转化为黄金价格上涨的动力。事实上,只是因为投资者相信黄金可以对冲通胀且购买黄金时,黄金才能起到对冲通胀的作用。

当然,生产者价格通胀(PPI)会提高金矿开采商的成本,但生产者价格的波动并不一定会影响消费者价格以及投资者愿为黄金支付的价格。

另一方面,通胀可能会令生产价格飙升,但如果消费者需求疲弱,那么最终产品价格可能不会上涨。业内有句话说得好:“高价格解决高价格问题。”市场机制就决定了高价格会导致需求减少,最终导致价格再次下跌,直到达到均衡。

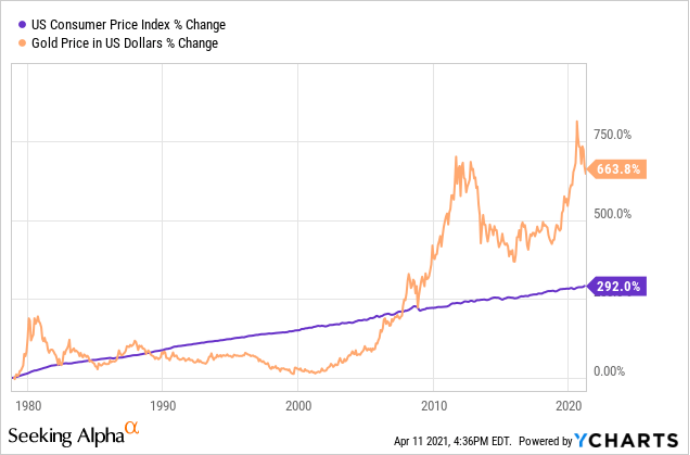

就黄金而言,价格均衡与其说是由供求动态决定的,不如说是由投资者情绪的波动决定的。尽管投资者情绪常常围绕着通胀预期,但实际通胀(以CPI衡量)与黄金价格之间的相关性并不是很强。

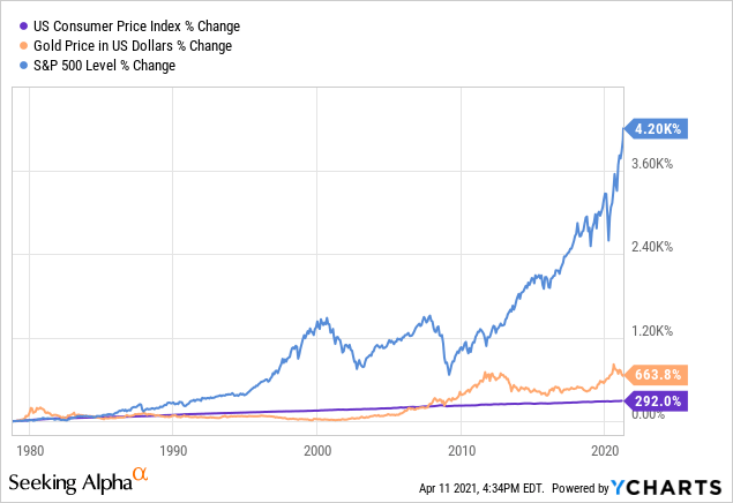

从上图得知,CPI变动和黄金价格变动幅度之间的相关性非常弱!据InvestorsChronicle报道,自1971年美元成为自由浮动货币,与黄金脱挂钩以来,黄金价格的年度变化与CPI之间的相关性一直为0.28。

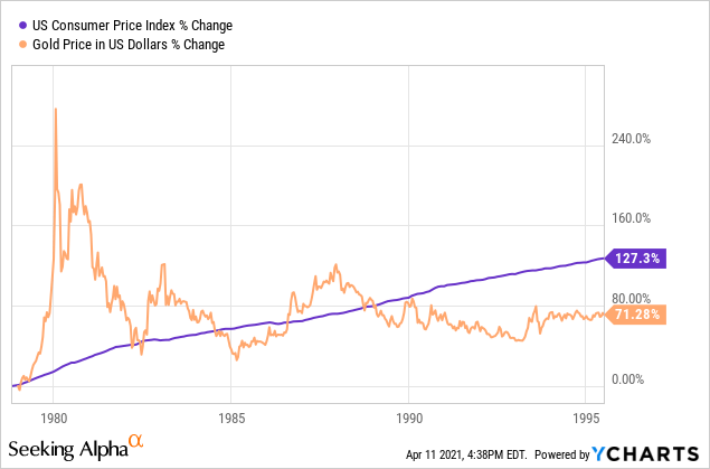

如果还是不信,我们再举个例子,1978年到1995年间的美国通货膨胀率达到二战以来最高。如果投资者认为黄金是一种很好的通胀对冲手段,那么黄金价格在这段时期内将能够与CPI持平或表现优于CPI。

但是与此相反的是,黄金价格在此期间极度波动——黄金价格在70年代末和80年代初飙升,在80年代中期却大幅回落,在90年代才趋于稳定。在此期间,美国CPI涨幅明显高于黄金。

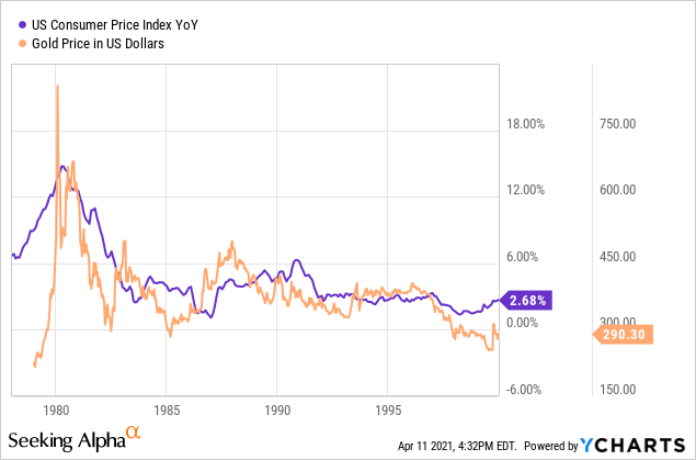

CPI涨幅与黄金表现相背离是因为黄金本身并不会导致通货膨胀,黄金价格是由投资者情绪驱动的。20世纪70年代的美国CPI指数相当高,市场对冲通胀的投资情绪也十分高涨。

在所有人都关注通货膨胀的情况下,投资者选择了用黄金对冲,这推高了黄金价格。尽管美元对其他所有东西的购买力都在下降,但黄金的购买力却并未下降。

时任美联储主席保罗•沃尔克为打击通胀将联邦利率推至高位时,CPI开始下降。

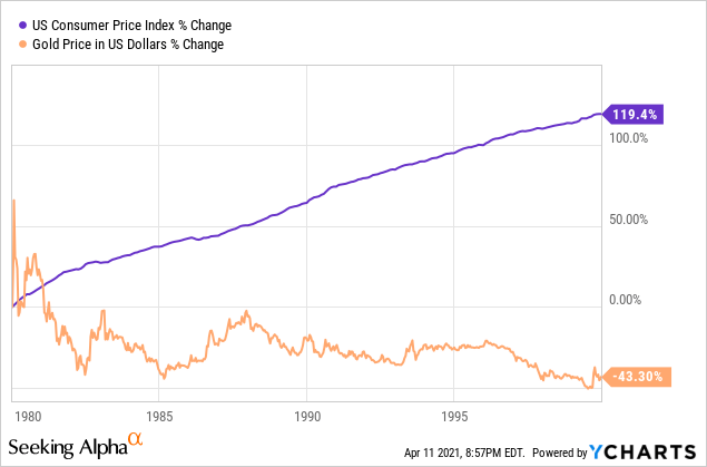

到了后期,投资者对黄金失去兴趣,他们知道消费价格的持续上涨是不可能的。物价仍在上涨,只是涨幅越来越低,所以投资者情绪有所改变,通胀预期降温。从1980年初到2000年初,黄金价格下跌了40%以上,而CPI上涨了近120%。

和黄金相比,一个和CPI更明显地同时上涨的资产是股市。自上世纪70年代末以来,美国股市(以标普500指数为例)的表现彻底击垮了黄金,并远远超过了CPI表现。

看到这里,大家应该对黄金的“抗通胀”有一个新的认识了——只盯着通胀数据押注黄金涨跌不太靠谱。

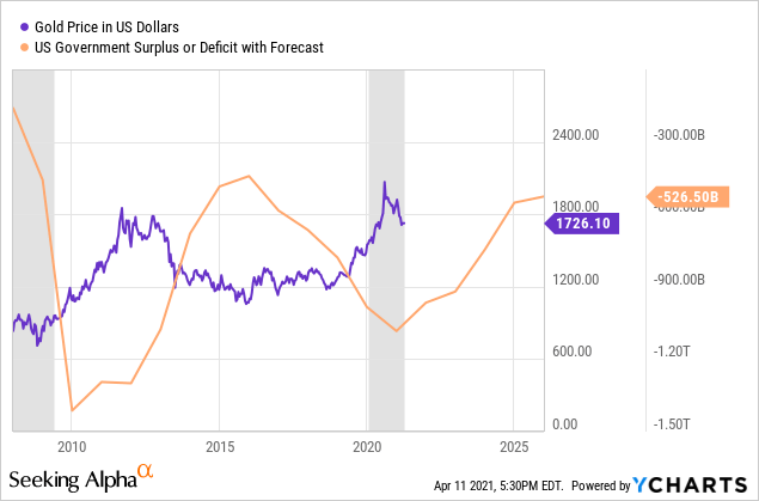

事实上,和通胀预期相比,一个更靠谱的用于预测黄金走势的指标是财政赤字支出规模。回顾过去13年,黄金价格的涨跌基本与财政赤字支出的突然飙升一致,虽然偶尔有点滞后。

换句话说,与其说黄金对冲通胀,不如说投资者实际上是在试图用黄金来对冲财政赤字。投资者认为,不计后果的政府支出将削弱美元,导致通胀上升。

实际上,即使是在经济衰退时期,美元仍然是全球主要的储备货币,大规模财政刺激未必一定导致通胀。财政支出在政治上可能很受欢迎,但几乎没有成效。它无法产生持久的GDP增长,不足以偿还通过税收收入支付的债务。经济活动可能会出现短期反弹,但很快就会被人口老龄化、出生率下降、沉重的债务负担、僵尸企业激增、以及长期结构性问题所影响。

如果财政刺激毫无成效,消费需求维持疲弱,也可能会阻止通胀飙升。

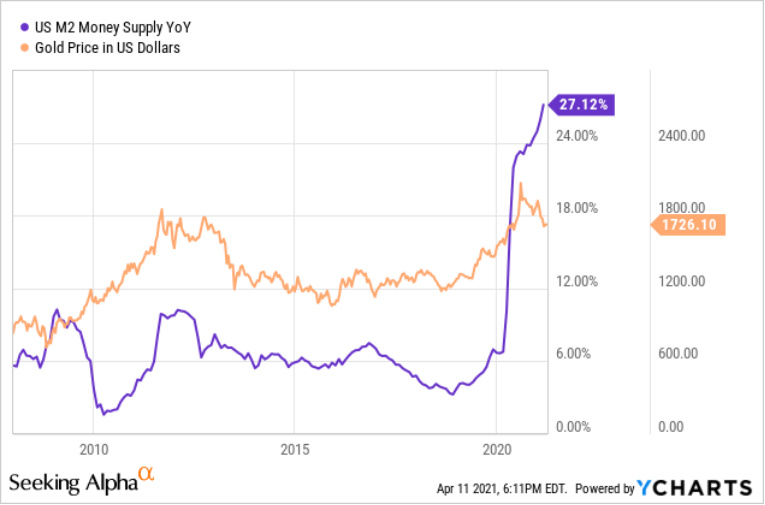

除了财政赤字规模,我们还可以观察货币供应量增长速度。当黄金价格快速上涨时,投资者们时常听到“印钱”一词。一旦美联储大量印钱,货币供应量增长导致货币贬值的时候,黄金价格增长的速度也最大,因为这时黄金比较保值。

换言之,当投资者认为美元正在贬值时,黄金价格上涨的幅度最大。当这种赤字支出的激增未能导致通货膨胀率的持续上升时,投资者逐渐意识到,美元贬值其实不是必然会推升CPI,至少,没有他们预期的那么多。那时,大多数投资者才发现巴菲特之前所说的话的道理:如果什么都不做,黄金就是一块不产生任何收益的石头。

换言之,当投资者认为美元正在贬值时,黄金价格上涨的幅度最大。当这种赤字支出的激增未能导致通货膨胀率的持续上升时,投资者逐渐意识到,美元贬值其实不是必然会推升CPI,至少,没有他们预期的那么多。那时,大多数投资者才发现巴菲特之前所说的话的道理:如果什么都不做,黄金就是一块不产生任何收益的石头。

jacky

jacky暂无相关记录