原油需求将现“有史以来最大增幅” 黄金迈向2000美元

顶级投行高盛对大宗商品格外青睐有加。

四个月前,该行策略分析师直接高呼,新的大宗商品超级周期已经到来,而在昨天发布的最新报告中,高盛分析师JeffreyCurrie预测,在未来的六个月里,我们将看到原油市场出现史无前例的需求增长——每日增加520万桶,这个数字比2000年以来第二高的需求量整整多了50%。

需求的增加来源于几个方面:全球对抗新冠病毒的限制措施逐步解禁、利率下降和美元走软,具体而言:

大宗商品价格近期盘整的核心是由于欧洲因为疫情重新封闭,原油需求较为平淡,以及利率走高带动的美元上涨,而现在,这三个因素都正在逐步逆转。

从出行指标来看,群体的活动水平正在步入正轨,尤其是在欧洲加速接种疫苗之后,这种势头越发强劲。

与此同时,交通运输、制造业和建筑业的季节性复苏已经开始,而且会在今年六月前持续加速。需要注意的是,商品市场是由量(或者说需求水平)驱动的,简而言之,当需求量超过供应量,稀缺性溢价就出现了,这种溢价是无法在事前被计入价格的。

即将到来的原油需求达到难以被忽略的量级,与此同时,商品的供应却在短期内缺乏弹性,这也很好理解,你不可能在几个月的时间里就新挖一座矿或者新种一种农作物。

总的来说,高盛预计大宗商品价格在未来六个月内会再涨13.5%,布油将触及80美元,WTI张至77美元。该行对铜价12个月目标价为每吨11000美元,刷新纪录。

解封带来的活动量增加在人们预期之中,而且已经传递到了市场,但为什么大宗商品的价格还没有完全反应这一点呢?对于这个问题,高盛的解答是:

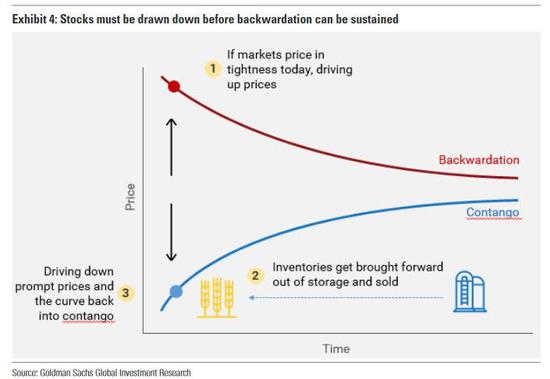

大宗商品的价格必须与当前市场的实际需求量和供应量相对应——它们不可能像股票那样具有前瞻性。只要大宗商品稀缺性溢价(即现货溢价)还在持续,库存水平必定会被拉下来。如果即期价格高于远期,当前盈余的实物商品将会出库,在较高的即期价格下被出售,将市场推回到开始时的水平。

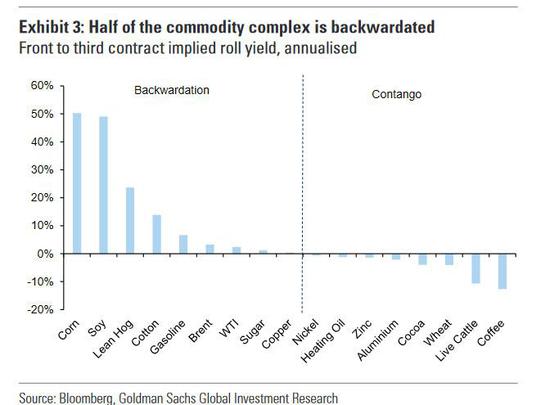

只有实物短缺才能维持现货溢价,重要的是,现货溢价是目前一半以上的大宗商品市场都存在的现象。

整个市场迈向现货溢价说明库存不足,现货市场更加紧张。正是因为大宗商品依赖于需求水平,而只有需求水平超过供应水平,才能在市场上产生实物稀缺性溢价,我们才有信心认为,持续的现货溢价正在向我们表明,大宗商品市场如今正日益趋紧。

高盛还提到,商品市场的紧俏不仅会波及整个行业,还会传到全球例如美国、中国和欧洲,以及建筑、汽车和零售等多个行业。

各个方面的需求量都在大幅增长,这种需求增长的核心点在于,各国的决策层都倾向于解决社会需求,而非聚焦于宏观稳定性。例如美国总统拜登的最新的刺激计划,就着重于扶持低收入家庭。最近的高频数据显示,美国四月下旬的消费量激增,上个月美国政府决定向大多数美国人直接发放1400美元纾困款,此举带动了消费市场。

解决收入和财富不平等的政策,可以将未消费的储蓄从少数高收入家庭转移到大量具有更高消费倾向的低收入家庭,无论这是通过借款、征税还是其他方式实现的,它几乎总是能确保强劲的需求增长,而这正是经济过热和实际通胀压力背后的原因。

每一次大的商品牛市和通胀时期都不可避免的与再分配、民粹、减少收入和财富不平等的政策联系在一起。

除了油价,高盛还预计,金价在未来六个月内将会涨到2000美元/盎司。其提到,比特币要与黄金争夺避险资产的地位还为时尚早,这两者可以共存。

jacky

jacky暂无相关记录