天风证券:19年重卡销量再创历史新高,建议关注潍柴动力(02338)中国重汽(03808)

事件

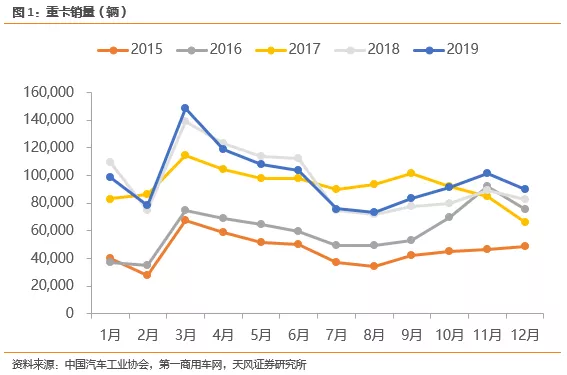

根据第一商用车网数据,12月重卡行业销量超过9万辆,同比+9%左右,环比-11%。19年全年销量117万辆,同比+2%,远超18年年底对19年的预期(同比-20%左右)。

点评

12月销量略超预期:

我们此前预期12月销量的同比增速区间为[-3%,+7%],最终数据是同比增长9%,比我们预期上限高2个百分点。

19年销量再创历史新高:

全年来看,117万辆的销量(+2%的同比增速)远超18年底市场对19年的预期(同比-20%左右)。我们认为预期差的主要原因来自于:物流重卡保有量持续增长带来的物流重卡销量中枢抬升,而市场对此重视度不够,在18年物流重卡同比下滑后,市场存在线性外推,认为19年物流重卡会继续下滑。但我们认为18年物流重卡的下滑只是因为17年治超带来的一次性购置需求造成的高基数,因此在18年底的时候坚定认为19年行业仍不会出现市场担心的断崖式下跌。

对2020年的展望:

我们沿用保有量销量测算模型预测20年和21年的销量均将超过110万辆,同时伴随(1)国三重卡淘汰加速;(2)大吨小标对工程重卡的影响逐步减弱;(3)无锡事件带来的治超加严,单车运力下降。行业销量存在突破120万辆的可能性,重卡板块被悲观预期压制的估值有望继续向15倍PE修复。

2020年1月1日起,全国高速公路对货车实行统一按轴收费,取消计重收费。该措施将有利于实现货车不停车快捷通行,促进物流业提质增效。同时所有货车进入高速公路前,都要称重检测,若有超限和超速情况,就无法驶入高速公路,对治超有非常明显的正向作用。

投资建议:

继续推荐重卡发动机龙头潍柴动力(02338)、治理改善的中国重汽(03808)。建议关注中国重汽以及将通过资产置换注入一汽解放资产的一汽轿车。

风险提示

物流运输需求下滑风险,运输结构变化风险

总量

分类数据

行业相关数据

jacky

jacky港股午评:三大指数集体收跌!中国重汽月销暴增46%领涨,中国铝业涨近6%强势吸金

恒生指数上涨、潍柴动力固体燃料电池合作、药捷安康NLRP3授权及新股上市热潮解析

港股三大指数齐跌:恒生指数下挫0.34%,科网股分化,脑机接口概念股暴涨

中國重汽(03808.HK)委任劉霄侖博士為獨立非執行董事

中國重汽(03808.HK):建議采納限制性股票激勵計劃

中國重汽(03808.HK)發盈喜 預計年度凈利同比增長200%至240%

中國重汽(03808.HK):濟南卡車預期年度股東應占凈利潤約10.05億元至11.12億元 同比增長約370%至420%

濰柴動力(02338.HK)再漲超3%,截至發稿,漲3.78%,報14.82港元,成交額6179.85萬港元

濰柴動力(02338.HK)控股子公司濰柴雷沃擬開展融資租賃業務

濰柴動力(02338.HK)完成2023年A股限制性股票激勵計劃授予登記工作

濰柴動力(02338.HK)授出7827萬股A股限制性股票

港股早讯丨中国海外发展公布运营数据,大摩上调中国重汽目标价

濰柴動力(02338)現漲超4% 公司稱物流重卡、工程類重卡需求均有望復蘇

中國重汽(03808)漲超9% 機構指公司在出口市場領先地位有望長期維持 看好業績彈性釋放

中國重汽(03808)跌6% 22年歸母溢利預降至多65%、不及市場預期

中國重汽(03808)漲近6% 預期全年純利同比下滑超55% 機構稱行業大周期維度拐點已至

濰柴動力(02338)漲超4%領漲重卡股 機構稱重卡行業大周期拐點已至

中國重汽(03808)尾盤漲超5% 機構稱多因素驅動重卡復蘇 預計明年重卡銷量90萬輛

濰柴動力(02338)跌近5% 瑞銀稱重型卡車電動化趨勢或影響集團相關業務

中國重汽(03808)漲超5% 10月重卡銷量已基本探底 2023年銷量有望實現大幅增長