“黄金坑”?高通20Q4营收暴增,股价却暴跌

20Q1营收暴增,股价暴跌

20Q1营收暴增,股价暴跌

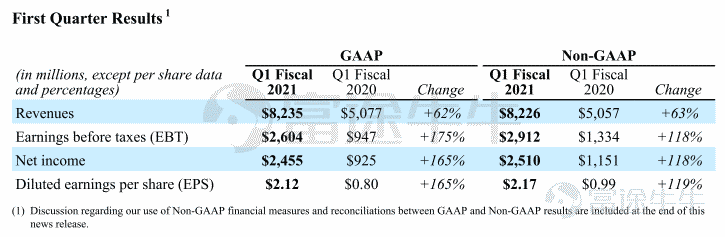

美股周三盘后,手机芯片巨头高通公布其2021财年第一季度业绩报告:GAAP准则下,营收82.35亿美元,同比增长62%,环比跌1%,不及市场预期的82.44亿美元;净利润24.55亿美元,同比增长165%,市场预期为20.68亿美元。

高通盘后股价重挫7%,有分析把它归结为营收不及市场预期。换句话来说,营收只少800万美元,股价就重挫7%,这样的解释似乎不太站得往脚。同一天公布业绩的射频芯片巨头QRVO(苹果手机的射频芯片供应商),营收11亿美,同比增26%,超出市场预期的10.7亿美元,但盘后股价一样重挫7%。

高毅资产的冯柳对股价下跌,有个经典的分析,杀估值、杀业绩(经营节奏)和杀逻辑。他认为杀估值的最好,因为跌下来后导致其下跌的因素就解除了;杀业绩的就其次,但只要针对其经营节奏和变化进行投资也是很好的机会;最要小心的就是杀逻辑的,这个一般不建议参与,很难抄对。

事实上,美股Q4财报披露以来,许多芯片股业绩优秀,但股价反而跌「成了一种习惯」。这样的大跌会是机会还是「真坑」?

接下来,简要分析一下。

5G增长强劲,主营增速或是美芯片股NO.1

5G增长强劲,主营增速或是美芯片股NO.1

高通的当前主营业务逻辑很简单,就是5G通信,当下应用场景主要是智能手机。高通有两大营收部门一个是卖芯片赚钱,一个是收专利费的专利授权部门。

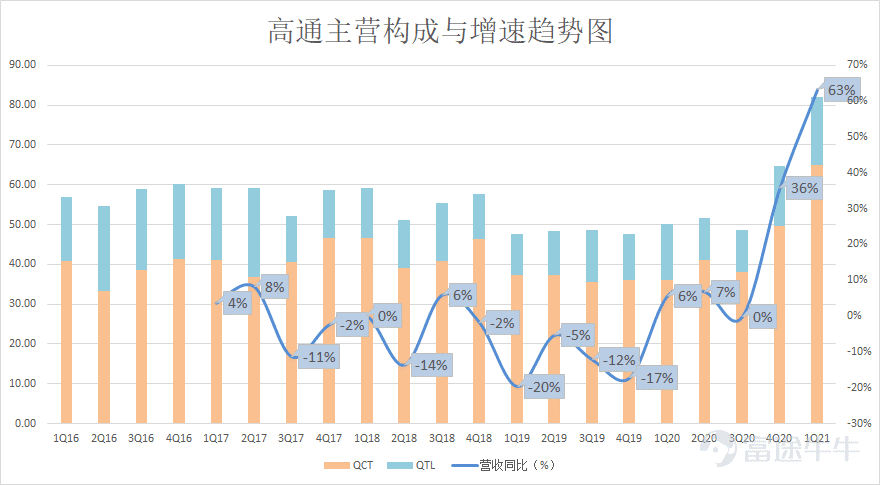

数据显示,高通21Q1主营高达82亿美元,同比增长63%,环比增长36%,这样的营收增速,大概率位列整个美股芯片行业Q4营收增速的NO.1。

值得一提的,高通GAAP下的营收有时会失真,比如19Q3,20Q4分别收到苹果、华为补交的专利费,营收显得特别夸张。看主营才比较真实。

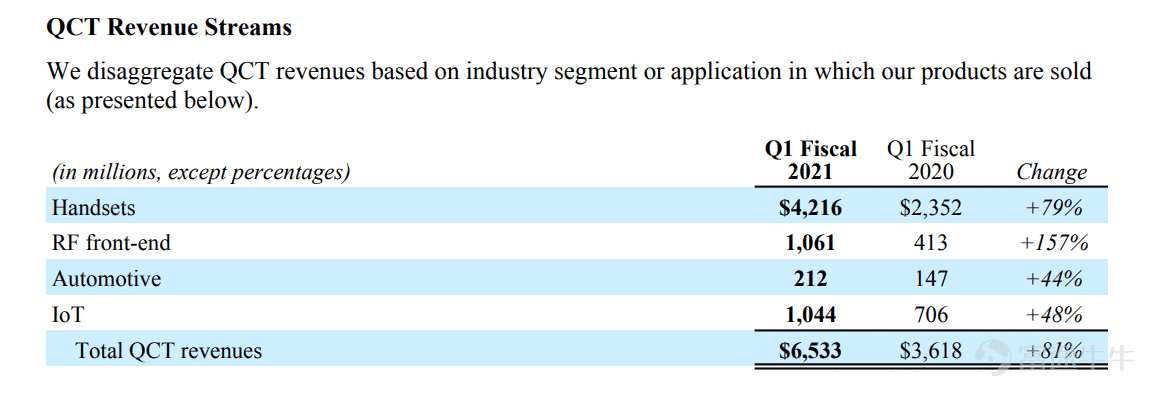

再细看,芯片部门的各种芯片的营收,只能说增速爆表。其中RF front-end(射频前端)同比增157%,达10.61亿美元,远超上面提到的同行QRVO。

高通表示,随着5G技术的持续发展,我们将保持良好的定位,并将核心技术路线图扩展到邻近的行业;5G需求强劲,射频前端、汽车和物联网邻接领域增长,推动了第一季度芯片业务创纪录的收益;由于疫情影响,以及大中华区出货量减少,全球第一季度3G、4G、5G手机出货量同比下降7%,而之前的假设是下降5%;如果不是供应紧张,我们的表现和前景会更加强劲;预计今年下半年供应会恢复常态。

另外,高通本季赚了24.55亿,分红+回购花了12亿。

简单总结就是,高通业务逻辑、业绩都不但没有问题,反而非常好。唯一的问题就是台积电、三星的产能不足,影响了高通发挥。

布局智能汽车

布局智能汽车

如上面高通CEO提到,高通正在把相关技术延伸到「邻近的行业」,其中一个重要场景就是智能汽车,这是一个全新的增量市场。

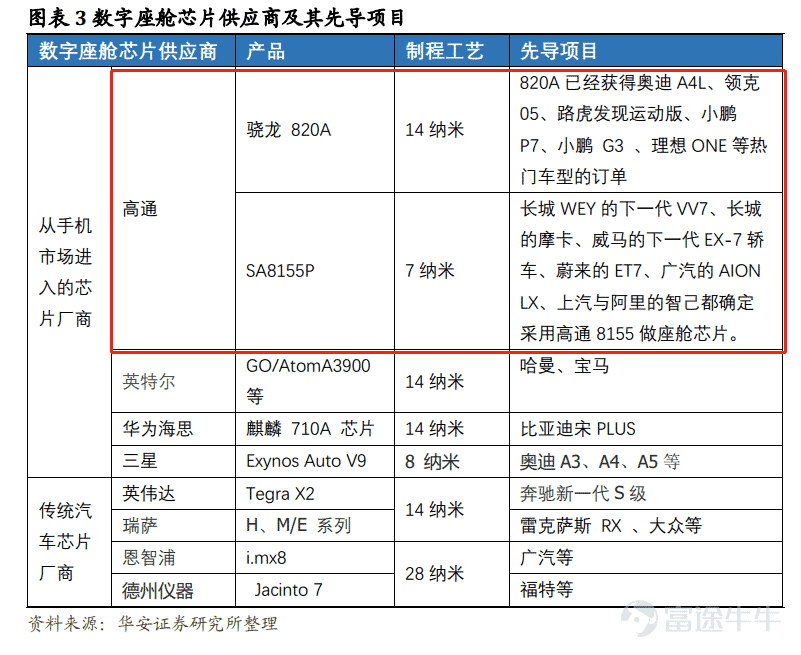

2021 年 1 月 26 日,高通技术公司在其以「重新定义汽车」为主题的线上活动中推出其第 4 代高通骁龙汽车数字座舱平台。在高复杂性、成本以及对中央计算整合性能的需求驱动下,汽车数字座舱正在向区域体系电子/电气(E/E)计算架构演进。

性能的提升和功能的不断丰富,会推动汽车全面转向智能化转型,智能化配置和软件服务的差异点有望成为消费者关注的焦点。

在全球最大的 25 家汽车制造商中,有 19 家的信息影音和数字座舱项目,通过骁龙 820A 和 602A 汽车平台,在数字座舱领域为汽车提供高水平的计算性能。

小结

小结

综上分析,高通的股票下跌,更多是「杀估值」的层面。一种分析是,目前美债收益率持续上行,给科技股估值带来压力。但笔者认为,这种「杀估值」是面向所风险资产的,区别在于,有些股票跌下去了就起不来了;有些股票跌下去了,还能涨起来,继续不断新高。笔者认为,高通是后者。

当然,高通的风险也是明显的,如果苹果自研基本芯片成功,对高通的影响可能就是业绩层面的了。

最后,本文仅供参考,投资需谨慎。

+++++我是分割线+++++

写在后面的话:半导体赛道是牛股辈出的赛道,为更好服务对芯片投资感兴趣的牛友,富途研选打算建立芯事专栏,内容初步覆盖每日芯闻、芯观点、芯财报、芯机会和芯故事等。如果牛友,有关于内容、内容载体(文字or视频)等方面任何建设,都可以在评论区反馈,我们都会认真聆听,接纳。让我们一起努力,争取捕捉到未来10年10倍的芯片大牛股。

jacky

jacky暂无相关记录