平价咖啡能否成为社区业态的新风口?

本文来自 微信公众号“海通批零”,作者汪立亭、李宏科、高瑜。

核心观点

中国社区业态近年发展迅速且日趋细分和专业化,从以喜茶为代表的茶饮、以瑞幸为代表的咖啡、以百果园为代表的社区水果店,到以生鲜传奇、叮咚等为代表的社区生鲜店(仓),以及持续加密的便利店。均以不同形态及商品服务,为用户提供便利性、体验感或性价比价值,追求跑通各自细分领域中可持续的盈利性商业模型。随着中国咖啡消费市场渗透率提升,以互联网和便利店咖啡为代表的平价咖啡,正快速走入社区、贴近消费者,越来越成为市场关注的新趋势。

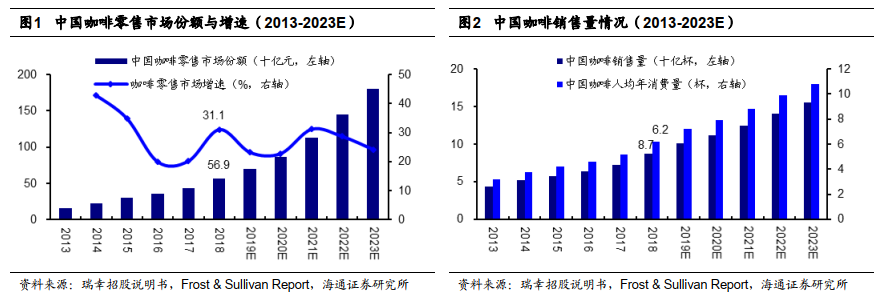

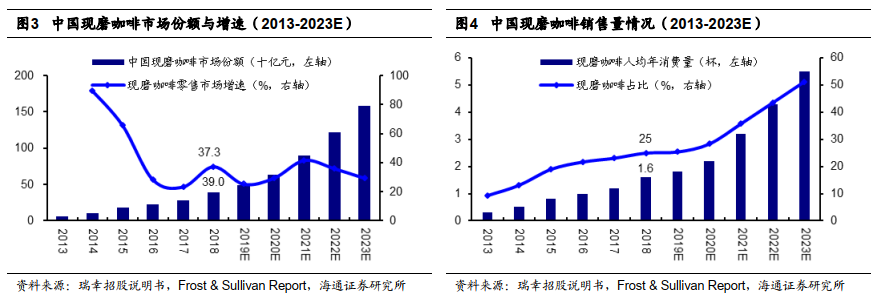

中国咖啡市场增长迅速,现磨咖啡占比提高。①中国咖啡市场:中国咖啡零售市场规模由2013年156亿元增至2018年569亿元,CAGR为29.5%;消费杯数由2013年44亿杯增至2018年87亿杯;人均消费杯数由2013年3.2杯增至2018年6.2杯。瑞幸咖啡(LK.US)招股说明书援引的Frost& Sullivan Report预计2023年中国咖啡市场规模将达1806亿元,消费杯数155亿杯,人均年消费10.8杯。②中国现磨咖啡市场:市场规模由2013年57亿元增至2018年390亿元,CAGR为46.9%;同期现磨咖啡杯数占比由9.4%升至25%。瑞幸咖啡招股说明书援引的Frost & Sullivan Report预计2023年中国现磨咖啡市场将达1579亿元,人均消费5.5杯,消费杯数占比增至51.1%。

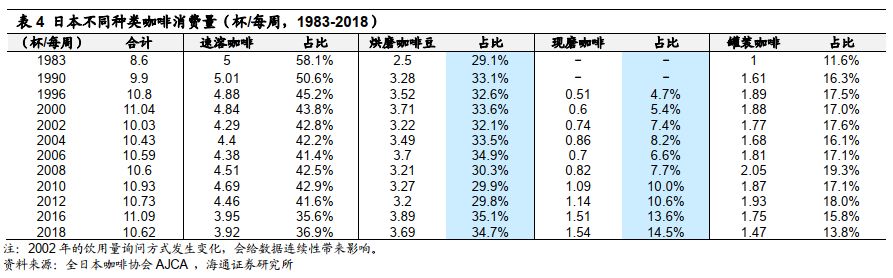

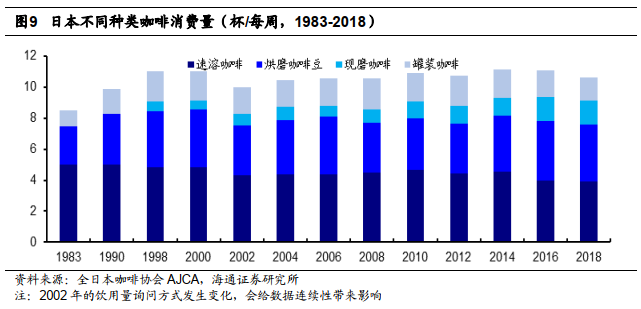

日本市场咖啡接纳度高,东亚文化与口味无碍。①日本咖啡市场:日本咖啡消费战后快速增长,已成为世界第三大咖啡进口国。1960年咖啡进口量为1万吨,2002年进口量超40万吨后进入缓慢增长期;1960-2018年近六十年的增长中超过1/2的增长发生在70-80年代,这20年恰是日本经济高速发展期,办公场景催生咖啡的提神需求。②消费客群:日本40-59岁人群消费咖啡最多(13-14杯/周,2018年,下同),25-39岁人群略低(8-11杯/周),均远高于18-24岁人群(4-8杯/周),主因日本40岁以上人群受咖啡市场崛起影响最深;与客群结构对应,日本咖啡的家庭(占比超60%)和职场&学校(占比20%+)消费场景最多,到店消费占比低(4.7%)且逐渐下降。③品质升级:日本速溶咖啡消费量占比由1983年的58.1%降至2018年的36.9%,而同期烘磨咖啡豆占比由29.1%增至34.7%,现磨咖啡占比由1996年的4.7%增至2018年的14.5%。

中国咖啡市场发展趋势与日本相似:客群:中国20-35岁年轻人贡献了咖啡店75%消费,但人均消费量在短期内难以达到日韩水平;品质:中国咖啡消费也在升级,速溶咖啡2018年市场增速仅3.2%,远低于咖啡市场整体31.1%、现磨咖啡37.3%的增速;场景:与日本不同,办公场景是中国咖啡消费最重要的场景。

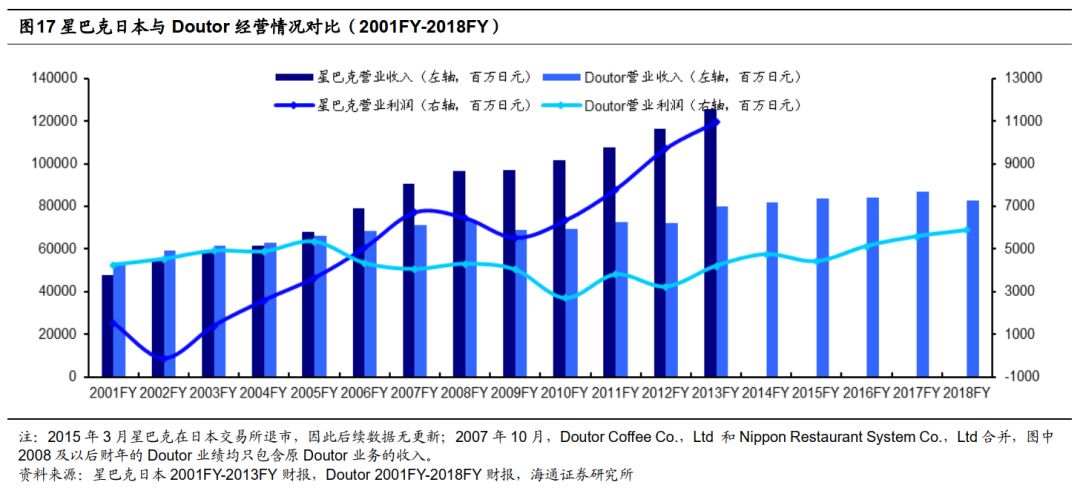

办公场景主要竞争者中,便利店优势有望凸显。①便利店咖啡:便利店往往是区域密集布局,兼备便捷性和高性价比,且可有效摊薄咖啡这一单品的运营成本;全家、罗森、7-11在2011-2013年相继推出自有咖啡品牌,2018年在中国门店数各2571、1973、1882家,而中石化也在2019年9月初推出“易捷咖啡”,有望借力2.7万家网点与互联网品牌“连咖啡”合力抢占咖啡市场。②互联网咖啡:瑞幸咖啡快速展店,定位白领客群,提供溢价的核心因素是品牌,SKU从咖啡拓展至轻食、茶饮;2Q19瑞幸门店数2963家,轻食收入占比达到23.2%。③连锁咖啡店:星巴克(SBUX.US)在中国150个城市拥有4000家门店,凭借品牌和规模效应、先发优势、管理经验和新零售运营等竞争优势,有望在中国连锁咖啡行业夯实龙头地位;虽然星巴克中国的同店增速近年也从4Q17FY最高的8%持续降至3Q18FY最低的-2%,但随后公司与阿里战略合作,积极应对线上冲击,带动同店逐渐回升至3Q19FY的6%(星巴克财年截止日为每年9月30日)。④咖啡机:办公室咖啡机能最大截留咖啡需求,用户黏性高,但市场需求量依赖咖啡文化的提升,推广与普及难度较大;自助咖啡机性价比较高,但是选址要求较高,增长空间受限。

风险提示:宏观经济增速放缓;消费者接受程度不及预期;茶饮冲击咖啡市场。

正文

1. 咖啡市场成长潜力高,办公场景空间大

随着瑞幸咖啡打着咖啡降价“平权”旗号上市纳斯达克,中国的现磨咖啡市场热度在近几年达到了高潮——互联网咖啡品牌和自动咖啡机品牌集中出现、便利店发力平价现磨咖啡、连锁咖啡巨头星巴克宣布大举开店计划等等——这一切都意味着企业与资本对中国咖啡市场的看好,也意味着咖啡市场格局的变化。

对于中国咖啡市场不乏质疑之声,即国人或许不会爱上咖啡,文化与口味习惯或许决定咖啡难以成为全民饮品。实际上,我们发现中国的咖啡市场不论是纵向地考察增长情况,还是横向地考察与其他东亚市场的差异,都可以发现潜力较大,本土文化和传统口味习惯并不能阻碍咖啡消费的普及,咖啡可以很好的融入东亚市场。

此外我们看到,咖啡的消费品类正在转变,咖啡消费逐渐从速溶咖啡向现磨咖啡过渡,消费品质在提升,背后是消费升级起着推动作用。我们认为,对于逐渐崛起的有一定质量的咖啡市场,办公人群和办公场景将占据最大市场份额。

1.1 中国咖啡市场增长迅速,现磨咖啡占比提高

中国咖啡市场快速增长,行业空间广阔。据瑞幸咖啡招股说明书援引的Frost& Sullivan Report数据,中国咖啡零售市场规模由2013年的156亿元增长至2018年的569亿元,CAGR为29.5%;消费杯数由2013年的44亿杯增长至2018年的87亿杯;人均年消费杯数由2013年的3.2杯增长至2018年的6.2杯。Frost & Sullivan Report预计2023年中国咖啡零售市场规模将达到1806亿元,消费杯数达到155亿杯,人均年消费杯数达到10.8杯。

现磨咖啡市场增速高于整体咖啡零售市场。据瑞幸咖啡招股说明书援引的Frost& Sullivan Report数据,中国的现磨咖啡市场规模由2013年的57亿元增长至2018年的390亿元,CAGR为46.9%,远高于整个咖啡零售市场的CAGR29.5%;人均消费杯数由2013年的0.3杯增长至2018年的1.6杯;现磨咖啡销售杯数的占比由2013年的9.4%增长至2018年的25%。Frost & Sullivan Report预计2023年中国现磨咖啡市场规模将达到1579亿元,人均消费杯数达5.5杯,现磨咖啡销售杯数占比达到51.1%。由此可见,中国市场对咖啡的接受度都在提升,并且由于现磨咖啡相对于速溶咖啡和瓶装咖啡更加健康,能够保留更多咖啡的香醇,现磨咖啡的市场增速快于整体咖啡市场的增速。

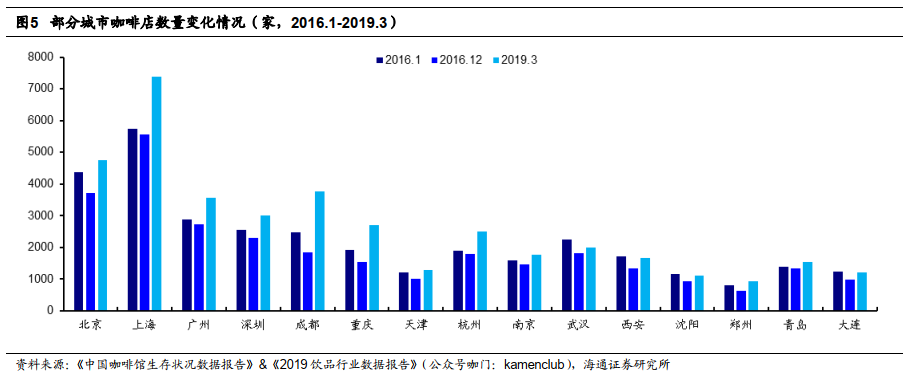

咖啡店行业2016-17年门店数均呈负增长,2018年回升。根据咖门和美团联合发布的报告显示(公众号咖门:kamenclub),2016年初中国咖啡馆突破10万家,但全年出现负增长,年底下跌破9万家,全年净闭店率13.5%,2017年跌势继续保持,一线城市、新一线城市、二线城市咖啡店跌幅分别是16%、18%、25%,在一定程度上体现咖啡行业并不是容易进入且盈利的行业,成本优势与成熟的管理体系是优秀咖啡店的护城河。咖啡店数量的下跌情况于2018年才被扭转,我们认为可能是由于2018年瑞幸咖啡入市,大幅开店,带动了咖啡市场热度回升。

1.2 日本市场咖啡接纳度高,东亚文化与口味无碍

东亚市场对咖啡的高度接纳,可打消咖啡难以迎合中国口味的忧虑。考虑到咖啡文化已充分融入日本与韩国,且这些地区消费者不论是基因还是文化(如茶文化),均与中国相似,我们认为东亚文化与口味无碍咖啡在中国的培育与发展。以下我们将详细介绍日本咖啡市场的体量,并通过其价格变化、消费习惯变化反映其咖啡市场的格局,以给中国市场提供借鉴和洞察。

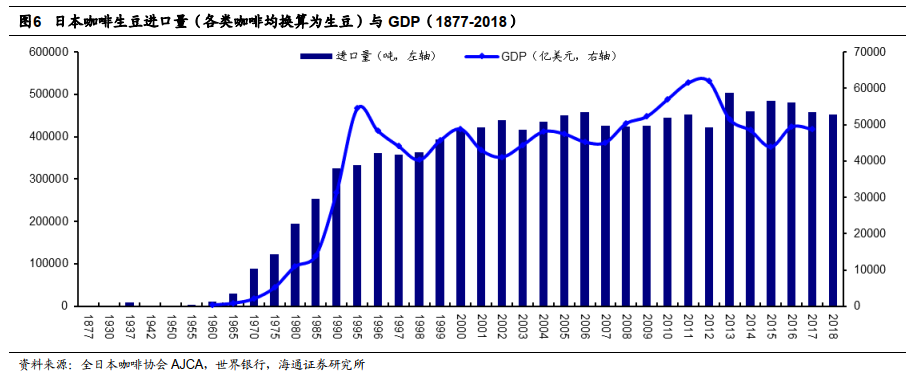

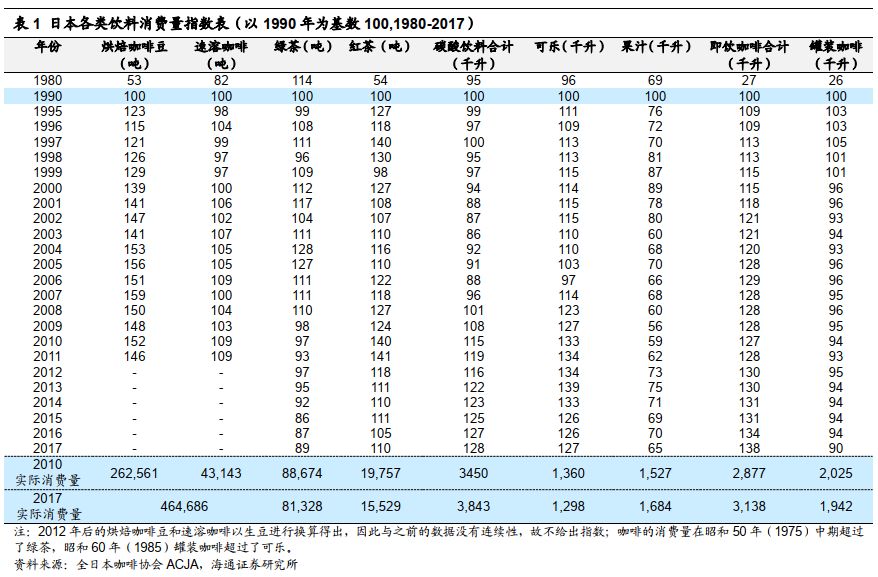

日本咖啡市场在战后快速增长,已成为世界第三大咖啡进口国。日本1877年开始进口第一袋咖啡,二战前咖啡文化缓慢传播,1937年咖啡生豆进口量为8571吨。二战在一定时间内阻碍了咖啡的进口,直到上世纪60年代,速溶咖啡和咖啡生豆进口自由化后,咖啡文化才开始快速传播。此后在众多因素影响下,咖啡进口量经历了40年的飞速上升,1960年咖啡进口量为1万吨,2002年进口量超过40万吨后进入缓慢增长期,快速的进口增长使日本长期为世界第三大咖啡进口国。70-80年代增速最高,1960-2018年接近六十年的增长中超过一半的增长发生在七八十年代,这二十年恰好也是日本经济高速发展的时期,办公场景可能大量需要咖啡来满足提神需求。

咖啡文化很好融入日本市场,茶饮文化或被削弱。日本咖啡消费量在1975年超过绿茶,罐装咖啡消费量在1985年超过可乐。日本的各类饮料消费中:烘焙咖啡豆增长最快,2011年比1990年提升了46%,2017年烘焙咖啡豆和速溶咖啡消费量比1990年提升119%,2017年即饮咖啡比1990年提升38%;而反观茶饮市场则出现了下跌。2017年绿茶比1990年下降11%,红茶比1990年上升10%,红茶和绿茶的合计消费量比1990年下降了8%。通过日本近30年的数据可以看出:传统的茶饮文化并不能阻碍咖啡文化的传播,东亚人的口味并不是固定的,对咖啡的接纳度也较高。

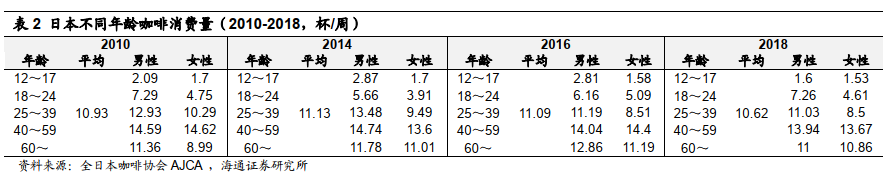

40-59岁人群消费咖啡最多,25-39岁人群略低,均远高于18-24岁人群。据全日本咖啡协会AJCA 统计,2018年日本平均每周饮用10.62杯咖啡,即554杯/年,咖啡崛起过程培养忠实消费者。咖啡在日本于1960年开放自由进口,七八十年代咖啡文化快速普及,所以40岁以上人群受咖啡市场崛起影响最深,40-59岁人群为最爱饮用咖啡的人群,2010-2016的数据也显示了这一点。

18-24岁人群的咖啡饮用量不到40-59岁人群的一半,但也接近一天一杯。我们分析,25-39岁职场青年人群或许是受职场环境与工作提神需求的影响,咖啡饮用量相比于大学在读年龄的人群陡然增加。

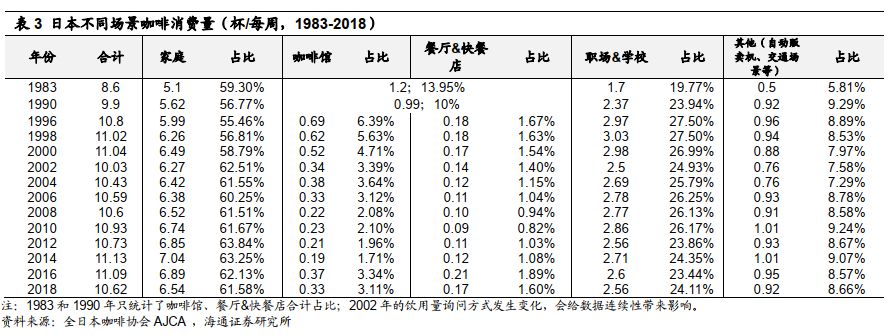

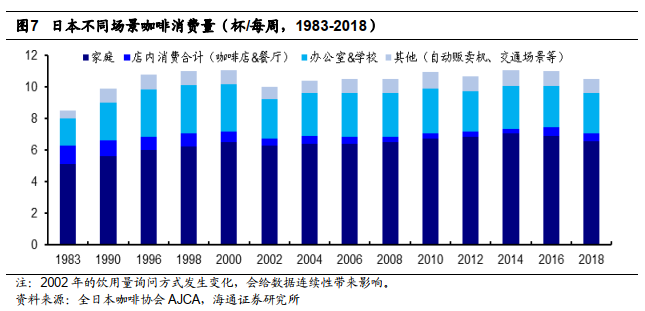

日本咖啡的家庭和职场&学校消费场景最多,到店消费占比低且逐渐减少。家庭场景中的消费在九十年代占55-60%,2000年后始终处于60%以上;消费场景处于第二位的是职场&学校场景,从1996年峰值27.5%至2010年26.17%平稳波动,2010年后略有下降,2018年占比24.11%;值得注意的是店中消费场景大幅下滑,在咖啡店和餐厅消费由1983年13.95%持续降至2014年2.79%,其中咖啡厅由1996年6.39%持续降至2014年1.71%,占比很小;在其他场景(自动贩卖机、交通旅途等)的消费在1990年到2018年的大部分时间内处于7-9%的区间波动。

1.3 中国咖啡市场发展趋势与日本相似

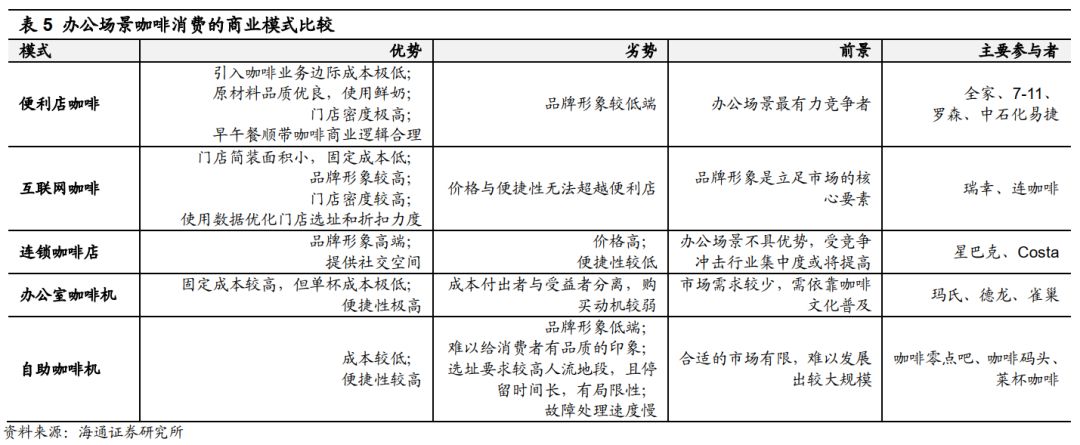

(2)客群:美团和咖门(微信公众号咖门:kamenclub)发布的数据显示中国20-35岁年轻人构成了咖啡店75.3%的消费,可以侧面反映中青年办公人群是较高质量咖啡消费的主要客群,日韩的咖啡市场发展也侧面反映了这一点:日本目前咖啡消费量最高的是职场人群或经历过日本工时排名世界前五时期的退休人群。

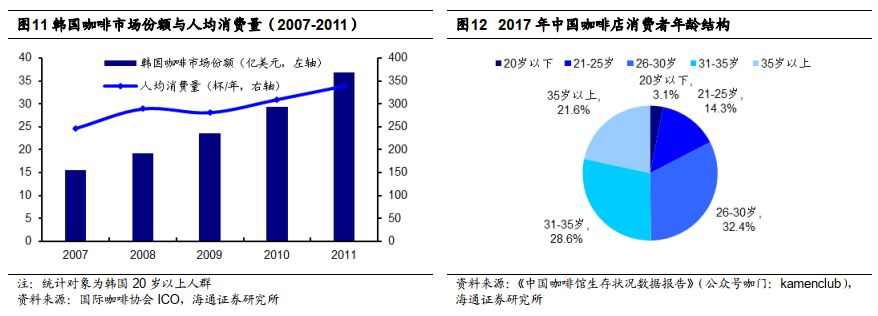

(3)消费品类:从日本咖啡消费的品类变化可以看出咖啡的消费质量都在上升,在韩国的速溶咖啡的市场份额也在持续下降,由2007年54%下降至2011年39%。中国也有如此趋势,据亿欧《速溶咖啡一家独大的雀巢感到了威胁》中援引的欧睿国际数据显示,2016年中国速溶咖啡的市场份额出现小幅下滑,虽然之后市场有所回升,但2018年市场增速仅3.19%,与之对比的是2018年中国咖啡市场31.1%的增速和现磨咖啡市场37.3%的增速,因此较高质量的咖啡品类在中国市场逐步崛起,我们认为较低质量的速溶咖啡或许会下沉三四线城市,弥补一二线城市丢失的市场。

(4)消费场景:咖啡为多场景消费品类,包括办公场景、社交场景、家庭场景等;但与日本不同,中国咖啡消费的家庭场景并不是主流。我们认为:

办公场景是最重要的场景。这是由于咖啡的主要客群为办公人群,且办公人群占比最高,工作时间占比最高。并且互联网咖啡和便利店咖啡带来的优质咖啡降价“平权”将会带动这一场景的消费。

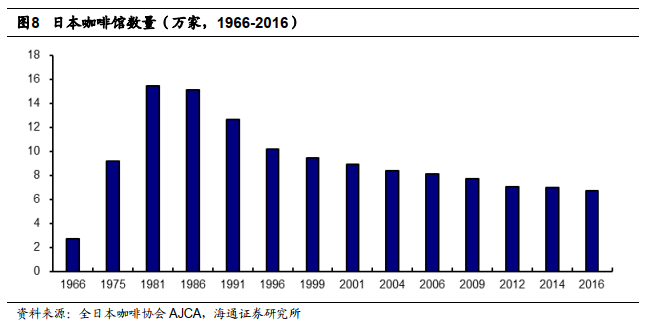

社交场景消费增量次于办公场景。社交场景消费主要发生在咖啡店中,咖啡店固定成本较高,因此咖啡价格较高,价格不具优势;其次是社交场景消费时间也大多在工作之外,这部分时间占比较低;从1999年星巴克进入中国,到2016年咖啡店超过十万家,而人口一亿多的日本2016年仅有6.7万家,二十年来中国一二线城市的咖啡馆市场已经挖掘了大部分,而在三四线城市的市场挖掘有待消费升级和消费习惯的培养。

家庭场景存量和增量有限。日本的主要消费场景是家庭场景,其次是在职场&学校。这或许是由于日本的“男主外女主内”文化,主妇在家为家中饮用咖啡提供了更多机会。而中国男女就业率没有明显区别,大多劳动适龄人群的一天大部分时间均处于办公场景,家庭场景饮用咖啡的可能较小。

2. 办公场景主要竞争者中,便利店优势有望凸显

如前所述,我们认为从品类来看,咖啡市场的增量将主要来自于较高质量咖啡;从客群来看,增量主要来自中青年白领;从场景来看,增量将主要来自于办公场景。因此,本文重点探讨针对白领办公场景的咖啡市场格局发展。

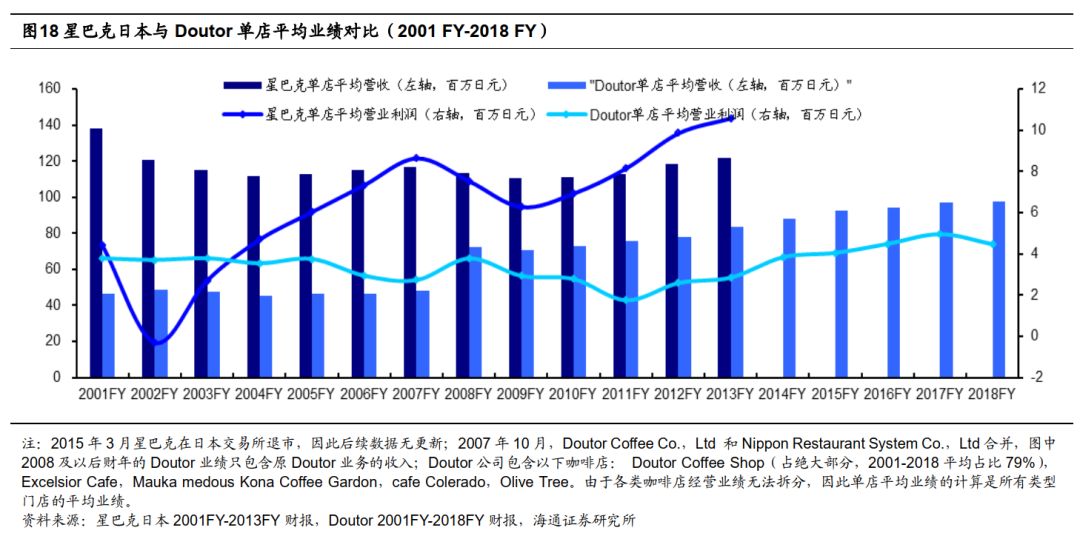

咖啡业务成增长新引擎,增强客户粘性。日本三家主要便利店罗森、全家、7-11相继在2011到2013年内推出自己的咖啡品牌,咖啡成为便利店的重要产品,发挥着引流与增强客户粘性的作用,且销量可观。7-11的2018年年报显示咖啡年销量达10亿杯。根据年报,2015年全家在部分便利店中引入小咖啡厅,增强已有的咖啡业务。

三大便利店咖啡销量或赶超星巴克的三分之一。星巴克2011年的官网新闻曾透露其当时年销量为40亿杯,根据其每年公布的同店销量增长率大致计算出星巴克2018年的年销量为50亿杯。7-11 2018年咖啡销量达到10亿杯,由于便利店咖啡均使用全自动咖啡机,技术和资本几乎没有壁垒,粗略假设三大便利店咖啡差异不大,各便利店年咖啡销量与店数成正比,2019年7月7-11共有67480家门店,全家共有23936家门店,罗森共有17190家门店,由此估计三大便利店咖啡年销量16亿杯,接近星巴克销量的1/3。

购物顺带咖啡,便利店咖啡便捷性高。便利店咖啡的便捷性来自以下几个方面:

①市场上提供现磨咖啡的全家、7-11、罗森便利店门店密度高,且常处于高客流地段,据CCFA统计显示,截止2018年全家、罗森、7-11中国门店数各2571、1973、1882家;拥有2.7万家门店的中石化易捷在2019年9月初发布了全新产品“易捷咖啡”,与互联网品牌连咖啡合作。

②我们认为,如果顾客每天都要在便利店完成购物比如购买早餐,那么顺带一杯咖啡,不会耗费顾客额外的时间和精力,对于咖啡店来说,只有顾客的上班能顺路经过其门店,或顾客的早午餐消费也发生在咖啡店,咖啡店在这方面才没有劣势。

③便利店提供外送服务。以全家为例,配送费为5-6元,起送门槛为20-25元。

单杯咖啡分摊成本低。据瑞幸咖啡招股说明书援引的Frost & Sullivan Report估计,2017年末中国市场的前五家咖啡连锁店的现磨咖啡售价大致在30元,咖啡店由于成本问题,大多价格较高,便利店以其成本优势入局咖啡业,弥补了现磨咖啡10元价格区的空白,全家咖啡的价格在10-16元范围内,折扣价十元以内。便利店有众多SKU可以分摊运营成本,每杯咖啡分摊的运营成本微乎其微,引入咖啡除了咖啡机和耗材成本外,几乎没有其他成本,而咖啡的耗材成本极低,央视曾报道星巴克拿铁咖啡材料成本不到5元。

便利店咖啡质量有保证,性价比出色。便利店咖啡所用咖啡豆均为阿拉比卡咖啡豆,机器均为全自动咖啡机。规模化和标准化意味着咖啡豆品质稳定第一,口味第二,因此大多采用较深烘焙,去除咖啡豆不一致的风味,也意味着咖啡豆难有文章可做。便利店一大优势是冷链配送,可常备鲜牛奶。走访发现,全家和罗森使用鲜牛奶,用奶品质较高。我们认为,由于便利店成本低,因此即便大力改善原材料品质,价格压力也小于其他竞争对手,有较强的品质提升动力。

2.2 互联网咖啡瑞幸快速展店,强化品牌形象

互联网咖啡以线上运营为主,线下门店为辅。互联网咖啡比较有名的有瑞幸咖啡与连咖啡,都以互联网赋能传统咖啡业,重视线上,简化门店运营,减轻传统“重模式”。瑞幸咖啡开发自有APP和微信小程序,用于获客、营销与交易,门店以小面积简装的快取店为主,提供外送和自提服务,在写字楼、商圈密集开设;连咖啡在微信小程序中引入“口袋咖啡馆”的游戏模式,并利用万能咖啡、成长咖啡等玩法吸引流量,将传统咖啡店换为仅提供外卖的站点,降低成本,2019年9月与中石化合作推出“易捷咖啡”。

瑞幸咖啡价格和便捷性比连咖啡更有优势,规模远超连咖啡,且考虑到财务数据的可获得性,本文以瑞幸为互联网咖啡代表进行分析。

瑞幸主打办公场景,主要是基于以下因素:

①选址:瑞幸的选址大多集中于写字楼、商务区和大学等咖啡高需求地段,因此白领是其主要目标客户。

②品牌:瑞幸最初请年轻且气质成熟的汤唯和张震作为代言人,符合白领形象,并且品牌形象也突出了商务风格;2019年新邀请刘昊然和肖战作代言人(肖战为小鹿茶代言人),迎合年轻人喜好。

③客户需求:瑞幸大量门店为面积较小的快取店,较少满足社交需求,但分布于写字楼、商务区中,因此能够满足白领的便捷需求。

④定价:瑞幸价格居中,标价21-27元,打折售价多在10-20元,主要针对有一定消费能力的白领,以一二线城市居多,这也是为什么瑞幸从一二线城市开始扩张。

综合以上,可以看出来瑞幸主要抢占的是咖啡办公场景的市场。

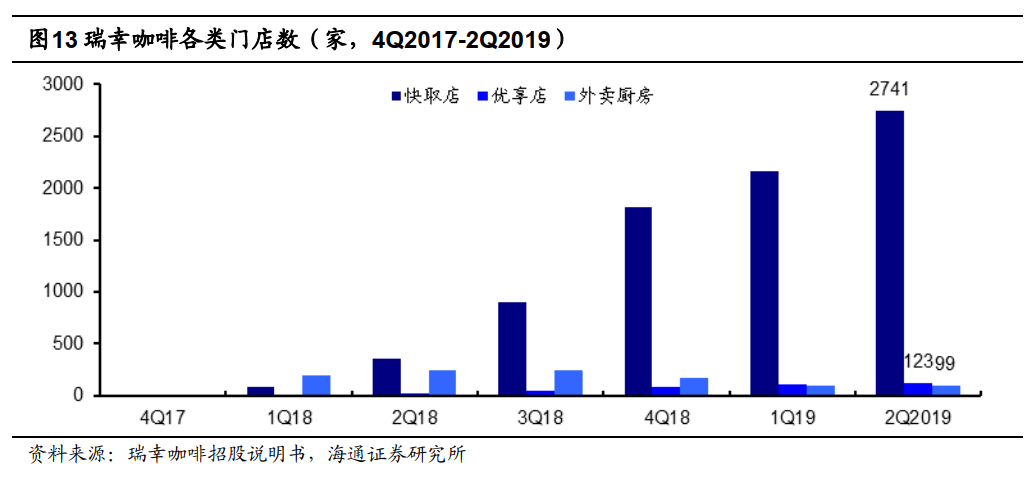

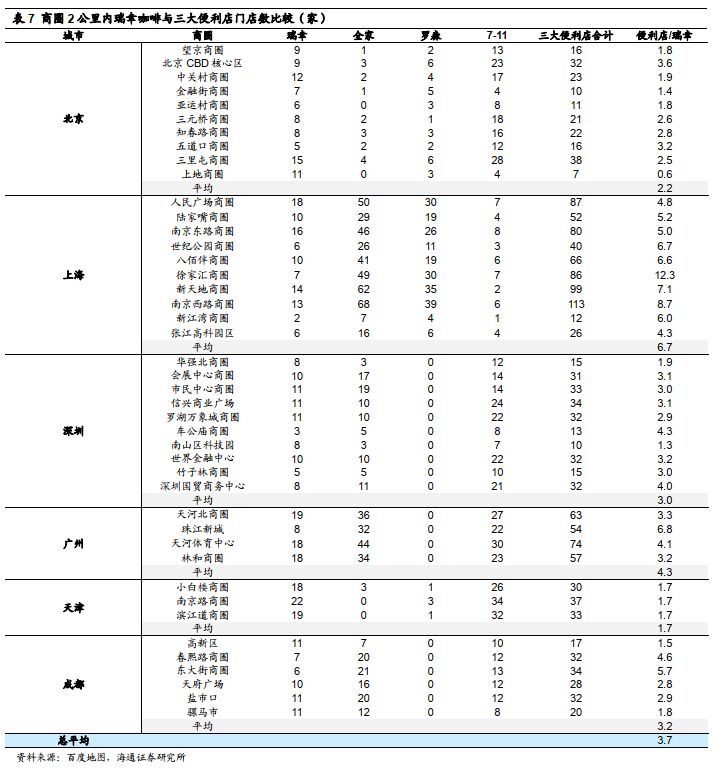

瑞幸便捷性高,门店密度有望逐渐赶超三大便利店。2019年二季度瑞幸咖啡门店数达2963家,瑞幸计划2019年门店数达4500家,2021年门店数达10000家。如果瑞幸的新门店继续投入在一二线商务区写字楼,那么瑞幸在商务区的门店将十分密集。本文于2019年6月随机选取了6个城市的43个商圈,通过百度地图发现商圈2公里范围内三大便利店(全家、罗森、7-11)门店数平均是瑞幸门店数的3.7倍,当然这与全国情况有一定偏差。我们认为,当瑞幸门店扩大到10000家时,可以赶超三大便利店密度。

发力轻食引流,提高连带率与客单价。瑞幸的轻食包括肉卷、麦芬、三明治、沙拉等,可作为早餐和午餐,2019年二季度轻食收入占比达到23.2%,比例逐步提升。发力轻食一是可以引流客户,并提供更多的收入来源,二是可以将咖啡与早午餐捆绑,模仿便利店购餐顺带咖啡的这一逻辑,提高连带率和客单价。瑞幸目前轻食以6.6折出售,一些轻食如肉卷折后低于10元,如果瑞幸能够提供更适宜做早餐的便宜产品,将能更有力地使产品介入早午餐场景。

瑞幸成本低于传统咖啡店。瑞幸咖啡门店超90%为装修简单的快取店,面积在20-60平米,租金和装修成本低,并且瑞幸作为新零售企业通过数据分析优化选址和运营管理,提升效率降低成本,所以成本相比传统咖啡店有很大优势,瑞幸2Q2019业绩演示材料显示单杯成本为11.1元,而去年同期为18.1元,成本逐步下降。

瑞幸成本高于便利店,实际售价大概在15-20元。由于经营模式不同,瑞幸咖啡的成本不比便利店,便利店咖啡几乎只包含5元以内的耗材和折旧成本。瑞幸咖啡的价格在21-27元,折后价格大多在10-20元左右,瑞幸在合作伙伴大会上表示零售标价并不代表实际售价,考虑到瑞幸的单杯成本,我们认为瑞幸可能目标是填补现磨咖啡市场15-20元左右的价格区间。

口味难以取得突破,品牌形象成关键。根据瑞幸公众号的推送,瑞幸选择的咖啡豆比一般商业咖啡豆贵20%-30%,处在烘焙后一个月左右的最佳风味期,一般商业咖啡出于成本考虑一般使用烘焙后4-8个月的陈豆,所以瑞幸咖啡应该更有风味。但观察舆论评论,我们认为瑞幸在口味上并未形成显著优势,成本又造成略高的价格,因此品牌形象应是其打造的核心资产。瑞幸通过较大的广告力度与合适的代言人形象,塑造了较高的品牌格调和较精确细分的品牌形象,一定程度上能弥补成本相对于便利店的劣势。

咖啡店或许不能定义未来的瑞幸。瑞幸不局限于咖啡业务、扩充SKU,大力推广小鹿茶,可部分对冲茶饮市场对咖啡业务的分流影响。此举加上瑞幸此前推出各类轻食,我们认为瑞幸或许希望成为白领在正餐之外的健康吃喝解决平台,而不仅局限于咖啡,让白领在工作之余嘴馋时首先想到瑞幸。36氪采访瑞幸投资人黎辉时,他认为“亚马逊刚开始只卖书,通过卖书抓住客群,之后在这上面做叠加,我认为这是所有新零售以后的路径”,我们分析这在一定程度上也体现了瑞幸的战略导向。

2.3 连锁咖啡行业集中度有望提升,星巴克龙头地位稳固

中国市场咖啡店盈利门槛高,星巴克一家独大。由于高昂的房租和装修成本,中国前五连锁咖啡店的咖啡价格在30元左右,大多数消费者无法经常消费,整个咖啡店行业较难盈利。众多连锁咖啡馆中,仅星巴克凭借出色的管理能力和成本优势保持稳定增长,2019年在中国160多个城市拥有4000多家门店,知名度较高的Costa咖啡仅有256家门店。我们认为随着互联网咖啡和便利店咖啡的入局,经营不善的咖啡店将更难存活,行业集中度或将提高。下文以星巴克来探讨中国咖啡店在办公场景的竞争优劣势。

星巴克门店靠近白领,便捷性高,融入办公场景。星巴克的许多门店坐落于写字楼和商圈,目前星巴克门店数为4000多家,2022年计划扩张至6000家,高密度的门店让星巴克容易触及白领客户,不少商业洽谈也可以在星巴克进行。此外,我们认为星巴克树立了轻奢的品牌形象,能为白领起到身份标识的作用,这些因素使得星巴克融入了办公场景。

星巴克口味并不出色,但已培育消费者口味观。星巴克咖啡生豆集中运送到西雅图的星巴克烘焙厂进行烘焙,之后发往各地门店,发到中国门店大约耗时4个月,保质期为8个月左右,保质期前1个月下架,因此星巴克所用咖啡豆大多为陈豆。大多数星巴克门店使用全自动咖啡机和纯牛奶,所以星巴克咖啡口味并不出色。但我们认为,凭借对中国市场的多年培育,许多消费者早已接受星巴克的口味。

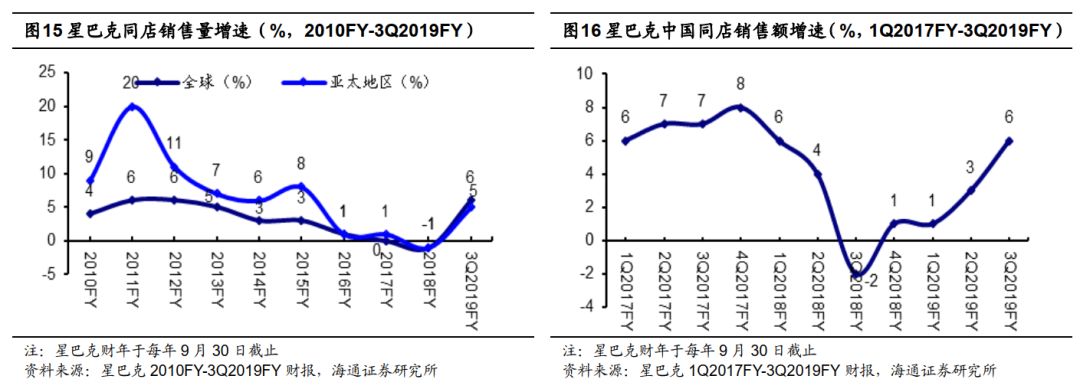

竞争加剧,星巴克同店先降后升。随着咖啡行业竞争加剧,三大便利店咖啡业务成立时间大概在2011到2013年间,瑞幸2018年快速扩张,给星巴克带来一定经营压力。2011年以来,星巴克在全球、亚太同店销量增速有明显下降,2018财年(截至2018/9/30)均为-1%,3Q19FY(截至2019/6/30)转正至各6%、5%;星巴克中国的同店销售额近年也从4Q17FY最高的8%持续下降至3Q18FY最低的-2%,随后由于公司积极应对冲击,带动同店逐渐回升至3Q19FY的6%。

具体应对措施有:

①2018年8月2日,星巴克与阿里巴巴达成全面战略合作,通过盒马鲜生为星巴克开通“外送星厨”服务,提升外送品质与覆盖范围。

②2018年8月28日,星巴克将零售业务出售给雀巢,雀巢可以通过它的强大渠道将星巴克的产品带给更多客户,而星巴克也可以更加专注于连锁咖啡业务。

③2018年12月14日,星巴克与阿里巴巴共同打造线上新零售智慧门店。星巴克与淘宝会员体系打通,在阿里平台上的消费者购买星巴克同样可以积累星星或兑换好礼,扩展获客渠道;阿里为星巴克提供全方位数字化解决能力,帮助其了解客户。

2.4 办公室咖啡机&自助咖啡机,增长空间有限

(1)办公室咖啡机可完美解决办公场景的咖啡需求,用户粘性高

咖啡机既可以家用,也可以置于办公室中,有不少咖啡机侧重于办公室打造,比如Lavazza的Flavia咖啡机(原玛氏的咖啡机品牌,后随玛氏饮品部一起出售给Lavazza)、德龙全自动咖啡机、雀巢的胶囊咖啡机以及写字楼中的自助咖啡机。

以Lavazza的Flavia咖啡机来说,其优势主要包括:

①便捷性,四十秒之内可以提供一杯咖啡。所有冲泡工作在咖啡料包中完成,咖啡不会接触咖啡机,因此咖啡机清洗简单。

②从产品体验来说,可选超过25种口味的饮品包,均为咖啡研磨粉,包装采用专利锁鲜技术,保存咖啡豆研磨粉的风味。冲泡咖啡不接触机器可以避免串味问题。

③价格便宜,在亚马逊上Flavia咖啡机的售价最高为900美元,较便宜的255美元,料包单包价格从0.53美元到1.25美元不等。

雀巢的胶囊咖啡机也同样便捷且具有较高的性价比。放入胶囊即可一键出杯,雀巢Nespresso系列天猫旗舰店上,咖啡机的价格从866到4166元不等,胶囊有13种口味,价格为3-4元。

(1)宏观经济增速放缓。若宏观经济增长放缓,居民收入增长受影响,将影响咖啡(尤其是定价更高的现磨咖啡)的市场扩张。

(2)消费者接受程度不及预期。近几年中国咖啡市场的高速增长主要是由高线城市消费者的高接受程度所驱动,更广泛的低线城市消费者的接受程度仍有待考察。

(3)茶饮市场冲击咖啡市场。茶饮市场正在迅速崛起,比如近年网红喜茶、乐乐茶等均颇受消费者喜爱,这可能也会分流咖啡的消费需求。

jacky

jacky暂无相关记录