实物石油 vs 金融石油:4月现货布伦特溢价巨幅消失 两大市场同步回落

导读目录

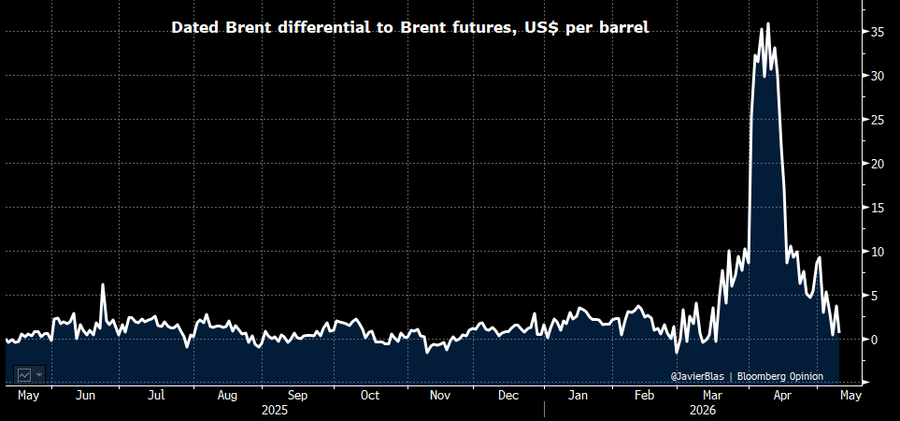

实物与金融石油对比

根据 黄金形态通APP 报道,今日图表清晰显示实物石油与金融石油的走势分化后再度收敛。4月初,现货布伦特原油(实物市场)较布伦特期货(金融市场)出现巨大交易溢价,但随后两个市场均显著回落,实物与金融之间的溢价已完全消失。

这一变化反映出石油市场供需动态、库存水平以及金融投机力量的快速调整,目前实物与期货价格趋于同步。

溢价消失分析

实物溢价在4月初达到高位,主要源于局部供应紧张、运输瓶颈或炼厂需求强劲,导致现货市场价格明显高于期货曲线。但进入5月后,随着供应逐步恢复、全球库存回补以及需求季节性因素变化,实物溢价快速收窄直至消失。

期货市场作为金融定价基准,受宏观流动性、美元走势和投机仓位影响更为敏感。两大市场同步回落表明,短期实物紧平衡信号已被市场充分消化。

多维度市场驱动

供给端,美国原油产量维持高位、OPEC+产量政策调整以及地缘因素缓和共同增加了市场供给弹性。需求端,全球经济增长预期波动、季节性消费变化以及能源转型压力限制了价格上行空间。

金融层面,投机资金在油价高位获利了结,叠加美元指数阶段性走强,进一步推动期货价格回落。实物市场与金融市场的价差回归正常水平,表明当前石油市场处于相对均衡状态,既无显著短缺也无严重过剩。

价格结构对比

| 时间节点 | 实物布伦特(现货) | 金融布伦特(期货) | 溢价情况 |

|---|---|---|---|

| 4月初 | 显著偏高 | 相对较低 | 巨大正溢价 |

| 当前(2026年5月) | 同步回落 | 同步回落 | 溢价完全消失 |

| 市场含义 | 实物紧平衡缓解 | 金融投机降温 | 供需趋于均衡 |

趋势预测与风险

短期来看,实物与金融石油价差维持窄幅波动概率较高。100美元心理关口仍是重要博弈位置,若无重大地缘事件,油价预计在相对均衡区间运行。中长期,美国产量弹性与全球需求复苏节奏将成为主导因素。

主要风险包括地缘政治局势突发升级、OPEC+意外减产以及全球经济增速超预期放缓。投资者需密切关注现货升贴水结构、库存数据及期货曲线形态变化。

编辑总结

实物石油与金融石油溢价从4月初高位快速回落至消失,体现了石油市场自我调节能力和供需动态平衡的恢复。这一变化有助于稳定市场预期,但也提醒参与者,短期扰动因素仍可能引发价差波动,需结合实物供需与金融情绪综合研判。

4月初现货布伦特较期货出现巨大溢价,随后两大市场同步回落,实物与金融石油之间的溢价已完全消失,显示石油市场短期紧平衡信号逐步消退。

常见问题解答

问:什么是实物石油与金融石油的溢价?

答:实物溢价指现货布伦特原油价格高于同期期货合约的价格差,通常反映局部地区实际供应紧张、运输成本或即期需求强劲。溢价扩大往往预示短期实物市场吃紧。

问:4月初实物溢价巨大的主要原因是什么?

答:当时可能受地缘因素、炼厂集中采购、季节性需求或物流瓶颈影响,导致现货市场供不应求,价格显著高于期货曲线。随后供应恢复和需求调整使溢价快速收窄。

问:当前溢价完全消失意味着什么?

答:意味着实物市场与金融市场的定价趋于一致,短期供需矛盾缓解,市场处于相对均衡状态。既无明显短缺压力,也缺乏强烈过剩信号。

问:实物与金融石油价差对交易者有何参考意义?

答:价差扩大时,实物相关企业(如炼厂、贸易商)面临更高采购成本;价差收窄或转为贴水时,则可能出现套利机会。长期投资者可通过价差变化判断石油市场的真实供需健康程度。

问:投资者当前应如何看待石油市场配置?

答:建议重点跟踪现货升贴水、美国库存数据及期货曲线结构。在溢价消失的均衡环境下,短期适合区间操作,关注100美元关键心理位。中长期需结合全球经济增长、地缘政治及能源转型趋势,能源板块配置宜保持适度灵活性,把握供需再平衡过程中的阶段性机会。

jacky

jacky油价周三重挫!布伦特跌3%至71.13美元 美伊会谈进展+OPEC+增产预期 双重利空压制

油价创疫情以来最大月度季度跌幅!布伦特6月重挫19.94% 美伊会谈前景不确定性主导市场

油价6月累跌约20% 布伦特原油较上月底跌20美元 市场聚焦多哈谈判前景

油价大涨超2% 货轮阿曼遭袭重燃中东风险 布伦特原油逼近75美元

油价周二重挫超1%触及近四个月低点 美伊和平谈判进展加速霍尔木兹海峡运输恢复

油价周一暴跌超3% 布伦特收77.93美元 美伊瑞士会谈推进伊朗出口许可释放大量供应

油价周五强势反弹布伦特收80.33美元 美伊停火生效后特朗普强硬威胁推升地缘溢价

美伊停火协议延长60天后地缘风险重燃 油价周四震荡收涨 布伦特报79.37美元 美原油触及三个月低点

特朗普警告伊朗勿轻举妄动 油价周三反弹近1% 布伦特收报79.55美元 美国原油库存创近40年新低

荷兰国际:美联储决议将考验美元对油价下跌的韧性 新主席沃什表态成关键

美伊协议重开霍尔木兹海峡 油价大跌压低加息预期 美联储2026年或按兵不动

美伊和平协议签署在即 美股道指创历史新高 油价重挫黄金比特币同步大涨

2026美伊百日冲突落幕 特朗普速胜战略彻底失败 油价永久溢价与全球金融脆弱性凸显

特朗普取消对伊朗空袭计划 油价周四暴跌近6% 布伦特原油跌至89.09美元 能源市场避险情绪快速消退

特朗普威胁猛烈打击伊朗 加剧中东供应中断担忧 油价周三大涨超3% 布伦特收94.67美元

EIA预警2026油价高位难逆 OECD库存创23年新低 霍尔木兹海峡危机重塑全球能源格局

油价重挫近3%创七周新低 特朗普促伊朗以色列停火 亚洲进口骤降29%加剧需求担忧

油价周一上涨后涨幅收窄:布伦特报94.16美元 特朗普呼吁停火对冲袭击风险

美伊冲突缓和预期升温 油价周五大跌 布伦特收92.84美元 WTI跌2.86%

油价周四大跌超3%报92.91美元 以色列黎巴嫩停火协议重创多头 霍尔木兹海峡重开预期主导市场